2025.12.22 NEW

日銀利上げ後、長期金利2.1%到達も円安・株高進行 今後の追加利上げは? 野村證券・岩下真理

撮影/タナカヨシトモ(人物)

12月19日、日銀金融政策決定会合で政策金利の引き上げが決定し、30年ぶりに0.75%の水準に達しました。決定会合後の植田和男総裁の会見から読み取れる今回の政策金利引き上げの意味、市場の反応、今後の追加利上げについて、野村證券エグゼクティブ金利ストラテジストの岩下真理が解説します。

30年ぶりに政策金利は0.75%に、インフレと円安が定着

2025年12月19日12時10分過ぎ、年内最後の日銀金融政策決定会合では、政策金利を0.75%へ引き上げることが全員一致で決定されました。ついに政策金利は0.5%の壁を突き破り、30年ぶりの高水準となりました。

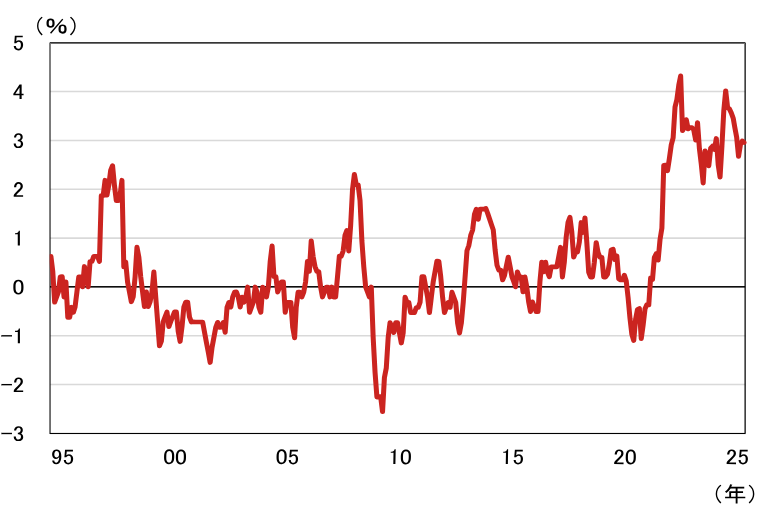

30年前と比べると、足元ではコアCPIの前年同月比が2%超えを3年8ヶ月も続けており、ドル円の150円台も3ヶ月以上続いています。インフレと円安が定着していることが大きな経済状況の変化です。足元の予想インフレ率の上昇は明確であり、実質金利がきわめて低い状況は続いています。

(出所)総務省資料より野村證券市場戦略リサーチ部作成

2025年は不運にもトランプ関税、参院選、自民党総裁選と政局に振り回されました。2%の物価安定目標の実現が近づく状況下、年1回の利上げペースはあまりに緩慢すぎます。利上げが後手に回るビハインドザカーブとの批判も見られる中、今回で年2回の利上げが実施できたことは評価できるでしょう。

中立金利の推計公表なし、別紙は経済・物価見通し文

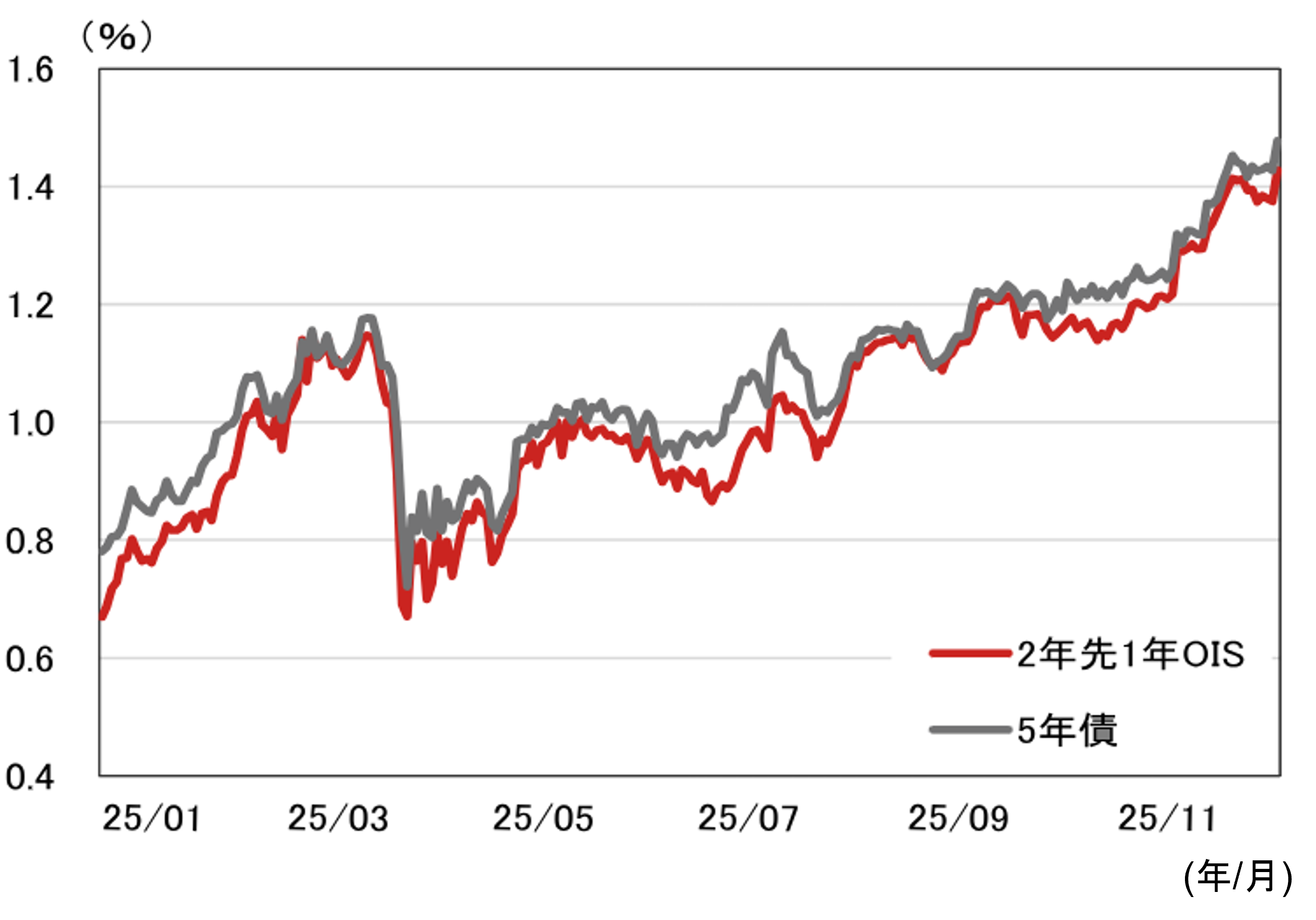

その一方で、12月1日の植田総裁会見以降、日銀による中立金利の点検に対して市場が前のめりになり、中立金利の水準が切り上がるとの見方が広がりました。その結果、市場のターミナルレート期待の代理変数となる「2年先・1年OIS(翌日物金利スワップ)」と「5年債」を見ると、いずれも秋に1.25%程度だったものが足元で1.5%近くまで上昇しています。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

市場の過度な期待を冷ますために、日銀は説明を替え、各種メディアは11日以降、「中立金利の推計公表せず」「中立特定は困難」などと報じました。実際、声明文には中立金利の別紙はありませんでした。その代わり、展望レポート発表の会合でない政策変更のために、「経済・物価の現状と見通し」の別紙が添えられました。脚注には、この物価見通しについて高田創委員、田村直樹委員が反対したことが明記されており、メンバー内で物価に対する考え方に温度差があることが読み取れます。

賃上げヒアリングを踏まえて、利上げ決定

前回会合の10月30日の定例会見で、植田総裁は米国経済の下振れリスクの低下を説明し、注目点として春闘の初動のモメンタムを挙げました。その後の点検作業として、まず12月15日発表の日銀短観・12月調査では、トランプ関税の不透明感が低下したことを背景に、大企業だけでなく中堅・中小企業の製造業の業況判断DIが改善したことがポイントです。円安進行が企業収益を下支えし、設備投資の堅調さは維持されています。人手不足感が続く状況下、企業の物価見通しは高止まりとなっています。

(注)値は全産業・全規模。

(出所)日本銀行資料より野村證券市場戦略リサーチ部作成

15日夕方には「2026年度賃上げスタンスの動向」という本支店のヒアリング情報をまとめたものが公表され、大半の企業が前年度並みの高い伸びを回答していることが確認できました。これらを踏まえて、利上げに踏み切ったと言えます。

声明文では、「賃金と物価がともに緩やかに上昇していくメカニズムは、維持される可能性が高い」「中心的な見通しが実現する確度は高まっている」に加え、「企業の積極的な賃金設定行動が途切れるリスクは低いと考えられる」とタカ派的な見方も盛り込まれていました。

植田総裁会見、利上げ継続姿勢を示す

12月19日の植田総裁定例会見では、中立金利の点検と先行きの考え方についての質問が集中しました。ここでは、重要な回答をピックアップして解説します。

まず中立金利についての説明です。具体的には、「推計値はばらつきがあり、前もって特定することは難しい」「中立金利の推計値の下限までには少し距離がある」「今後とも、短期金利の変化による経済・物価の反応を点検し、中立金利を探っていく」と答えました。事前想定通り、具体的な中立金利については何も示されませんでした。この先も、日銀が中立金利のレンジをより具体的に示す可能性は低そうです。それでも今回、植田総裁が下限には少し距離があると語ったことから、今後も利上げを検討していく姿勢はうかがえました。

次に「今後の利上げでは、実質金利や貸出動向など総合的に判断していく必要がある」「賃金上昇が物価にどう波及するかが大きなポイント」と指摘しました。今後の判断において重要な材料を示してくれています。利上げを進めていく上で、足元で堅調な貸出動向に変調が出てくるかどうか、注視していくことになるでしょう。

(注)総貸出残高は、銀行および信金による合計額。シャドーは景気後退期を指す。

(出所)日本銀行資料より野村證券市場戦略リサーチ部作成

「基調的な物価は、下がっていくことはない」

その一方で物価については、「最近の円安は、複数の委員が基調的な物価に影響があるとの意見を述べた」ことを紹介しました。改めて、為替動向は日銀の政策反応関数の変数の一つとして重要であると示唆したと言えます。このあたりは12月29日発表の主な意見でメンバーの意見をしっかり確認したいところです。

その後、植田総裁は「基調的な物価は、下がっていくことはない」とも語りました。いずれにせよ、賃金と物価がともに緩やかに上昇していくメカニズムが維持されることに自信を深めているように感じました。ヘッドラインの物価が2%を割れても、それだけでは政策判断を行わないことは念頭に置きたいところです。

いずれにせよ、バブル崩壊後の利上げ局面では、政策金利の0.5%超えは未体験ゾーンです。この先の政策判断に日銀が慎重になるのは当然でしょう。日銀は正常化のプロセスにおいて、経済・物価が見通しに対してオン・トラックであり、大きく軌道を外さなければ、ある程度定期的な間隔で政策金利の水準を調整していきたいと考えているはずです。その間隔は、私は半年程度が目安ではないかと見ています。

オン・トラックかどうかを確認する上では、やはり展望レポート発表の会合が重要です。2026年1月はあまりにも近いため様子見となるでしょう。2026年4月の展望レポートでは、予測期間が2028年度まで延びます。2026年になっても物価の議論はメンバー内で高まることが見込まれます。物価が見通しに沿った動きなら、淡々と緩和度合いの修正を検討したい、というのが日銀執行部の考え方だと想定されます。

各市場の受け止め方は異なる、金利上昇も円安・株高

12月以降、新発10年物国債の利回りは中立金利の上昇を前提に上昇が続いており、声明文発表後には2.020%をつけました。週明け22日には一時2.1%まで上昇しています。債券市場は声明文のタカ派の部分に反応し、緩和度合いの修正が続くと受け止めたようです。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日銀会合当日に2%超えは私にとって想定外でした。年内は2026年度予算の120兆円超えという具体的な数字を見れば、一旦の売り材料は出尽くしになるとみています。それに対して、為替市場では日銀がこれまで通り今後も経済・物価情勢を点検しながら利上げをゆっくり進めていくと受け止めたようです。

19日の海外時間では、ドル円は157円台に突入しました。円安進行を受けて海外で日経平均先物が大幅上昇する動きを見せました。円安は止まらないものの、株の堅調さが日本売りではないことを物語っています。各市場の受け止め方が異なったまま、2026年も各々の注目材料で動くことが見込まれます。

それでも、この12月はほぼ同時期に米国が利下げ、日本が利上げを実施しましたが、日米金利差ではドル円は動かないことが示されました。ドル需給の変化(ドル需要が強い)だけではなく、円安が日本要因であるのであれば、トランプ政権が日本の為替介入を簡単には承認しない可能性があります。円安相場が促す形で、この先も日銀の緩和度合いの修正が早まる可能性は意識しておきたいところです。

- 野村證券市場戦略リサーチ部 エグゼクティブ金利ストラテジスト

岩下 真理 - 1988年太陽神戸銀行(現三井住友銀行)入行、市場部門で国内経済・円金利担当のエコノミストを経験。2007年4月から大和証券SMBCで日銀ウォッチャーを担当。その後、SMBC日興証券、大和証券でチーフマーケットエコノミストを経て、2025年5月から野村證券で円金利ストラテジスト業務に従事。財務省「国の債務管理に関する研究会」メンバー、景気循環学会常務理事を務める。仕事のモットーは3つ。(1)世界地図の上で物事を考えること、(2)ホットで付加価値のある情報提供と分析、(3)わかりやすく楽しい経済・相場解説。アネクドータルな情報収集に加え、経験値と好奇心のフル稼働で潮目の変化を読み解く。趣味は世界遺産巡りで、パンダ好き。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。