2025.12.25 NEW

2026年の日本株「9大テーマ」をマクロ経済から読み解く 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

2025年は、政策不確実性が高まる中でも、経済や企業経営が強靱さを示し、世界的に株高が進みました。2026年を迎えるにあたり、ニュースの見出しを飾るイベントは何か、そしてその場合の市場反応はどのようなものが考えられるのでしょうか。野村證券チーフ・マーケット・エコノミストの岡崎康平が、2026年に注目すべき日本株マクロの9つのテーマを紹介します。

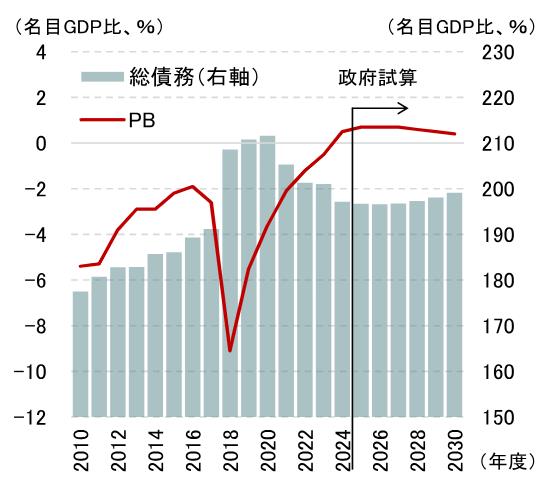

1.財政規律の変化

「責任ある積極財政」を掲げる高市早苗政権は、財政規律の在り方に変更を加える構えです。現在、政府は「プライマリーバランス(PB、基礎的財政収支)の黒字化」と「政府債務残高対GDP(国内総生産)比の安定的な引き下げ」を目標に掲げていますが、高市政権はPB黒字化の評価期間を単年度から複数年度の枠組みに変更しつつ、政府債務残高対GDP比を主要指標として重視する姿勢です。早ければ2026年1月の「中長期の経済財政に関する試算」公表前後から、経済財政諮問会議などで議論が活発化し、同年6月の「骨太の方針」で新たな財政規律が決定される可能性があります。財政規律がより緩和的なものとなった場合、2026年度中に高市政権がさらなる財政政策を打ち出す可能性が高まります。

(注)PBはプライマリー・バランスの略。2025年度以降は政府による2025年8月時点の試算値。

(出所)内閣府資料より野村證券市場戦略リサーチ部作成

2.日銀の審議委員人事

日本銀行の政策委員会(合計9名)では、3月に野口旭審議委員(ややハト派)、6月に中川順子審議委員(中道)が任期満了を迎えます。後任人事は政府が提案し、衆参両院の同意を経て確定します。過去の経験を踏まえると、早ければ2026年1月中にも野口委員の後任人事について観測報道が活発化すると見込まれます。高市政権の金融政策に対するスタンスが改めて示されるでしょう。ただし、高市首相のブレーンとされる「高圧経済」論者は既に政府委員として多くが起用されており、極端に金融緩和を志向する人物が政策委員会メンバーに指名される可能性は限定的です。

3.解散総選挙

高市内閣の支持率は(世論調査にもよりますが)70%台と極めて高い水準です。しかも、台湾を巡り対中関係が緊張感を増す中でも、高市内閣への支持率はほとんど悪影響を受けていません。有権者の高市内閣に対する支持は強固と言えます。他方、自民党支持率は必ずしも高くありません。日本経済新聞の世論調査などで支持率が大きく上昇している例もありますが、他の主要な世論調査では同様の動きは確認できない状況です。解散総選挙のタイミングを考える上では、内閣支持率に加え与党支持率に注意する必要があります。野党に追い込まれての解散ではない場合、解散総選挙は与党に有利な状況で実施される可能性が高いでしょう。政権の安定性や政策実現力の向上が意識されることで、日本株市場にはポジティブなイベントになると見込まれます。

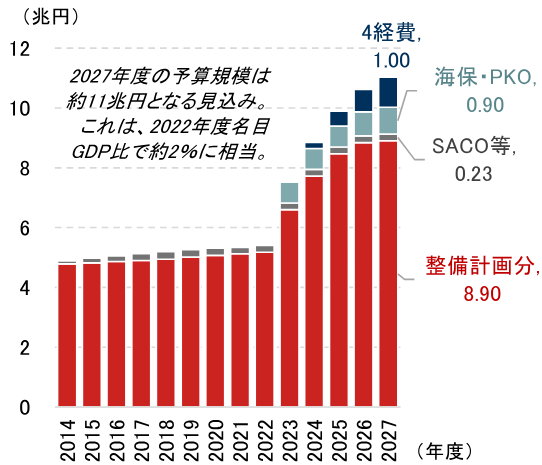

4.防衛政策の強化

政策面で注目されるのが、次期「戦略3文書」を巡る議論です。高市首相は2026年末にも新たな3文書(防衛予算の5ヶ年計画)を閣議決定する構えであり、防衛予算は積み増される可能性が高いと考えます。現在は2027年度に名目GDP比2%とされていますが、次期3文書では2031年度時点に3%まで引き上げられる可能性があります。装備品移転に係る5類型の制限も2026年春には緩和される可能性が高まっており、防衛産業には追い風が吹く見通しです。ただし、装備品移転の5類型や次期3文書関連のイベントを通過すると、防衛産業に関する大きなイベントはいったん途切れると見られる点には注意が必要です。

(注)いずれも当初予算ベースの計数。現行の「戦略三文書」の対象期間は2023年度~2027年度。2026年度は概算要求、2027年度は防衛省資料などで示された計数に基づく野村予想。国家安全保障戦略における「防衛力の抜本強化」が「整備計画分」に対応し、「それを補完する取組」が「SACO等」「海保・PKO」「4経費」に対応する。SACOは沖縄に関する特別行動委員会(Special Action Committee on Okinawa)、PKOは国連平和維持活動(Peacekeeping Operations)の略。「4経費」は(1)研究開発、(2)公共インフラ整備、(3)サイバー安全保障、(4)同志国の抑止力向上の国際協力。

(出所)財務省、防衛省資料より野村證券市場戦略リサーチ部作成

5.日米戦略的投資イニシアチブの進展

相互関税を巡る貿易交渉の結果、5,500億ドル(約85兆円強)の日米戦略的投資イニシアチブが合意されました。10月28日の日米首脳会談で示された共同ファクトシートでは、具体的な企業名を含むプロジェクト分野が示されています。2026年には、これらのプロジェクトが具体化する可能性があります。

6.日本版ソブリン・ウェルス・ファンドに係る議論

公明党が主張してきた日本版SWF(ソブリン・ウェルス・ファンド)創設に向けて、自民・公明・立憲などが超党派の議員連盟を立ち上げました。新ファンドの資金としては、GPIF(年金積立金管理運用独立行政法人)の積立金、外為特会(外国為替資金特別会計)の積立金、日銀保有ETF(上場投資信託)が挙げられています。ファンド運営の詳細はもちろん、実現可能性についても現時点では予断を許しませんが、順調にいけば2026年に議論が活性化する可能性があります。日本株に対する追加的な資金流入がどの程度生じるか、運用ガバナンスやリスク管理の枠組みも含めて注目したいと考えます。

7.実質賃金のプラス転換

各種サーベイや労働組合の賃上げ要求などを見る限り、2026年の春闘の賃上げ率は前回並みになる可能性が高いと見ます。高市政権の物価高対策などが2026年度に向けてインフレ率を押し下げるほか、「年収の壁」への対策などの減税は、追加的に家計のマクロ可処分所得を押し上げる見込みです。2026年度には実質賃金のプラス転換が内需のドライバーとして意識されやすくなります。ただし、円安・米ドル高が1ドル=160円を超えて大きく進む場合、輸入物価の上昇を通じてプラス転換が遅れるリスクがある点には注意が必要です。賃金関連では、石破政権が掲げた「2020年代に時給1,500円」という最低賃金の引き上げ目標にも見直しのリスクがあります。

8.設備投資減税の効果

経済産業省は、2026年度税制改正で大規模な設備投資減税を要望しています。減税は年間5,000億円規模で、2026年度から5年間の時限措置とされています。経産省は、この減税措置を通じた設備投資が5兆円規模に上るとし、高市政権の戦略17分野がその8割を占める見込みです(日本経済新聞、11月25日付)。同様の減税策は安倍晋三政権が2014年に導入しましたが、その規模は年間1,000億円程度・3年間の時限措置でした。今回は規模・期間・対象の面で大幅に拡充されており、国内設備投資の活性化が期待されます。なお、政府は、こうした減税措置が先々のマクロ経済や税収に与える影響を試算する「ダイナミック・スコアリングを6月の骨太方針に向けて導入する見込みです。民間エコノミストの間でも、政府試算を踏まえた成長率の再評価が進む可能性があります。

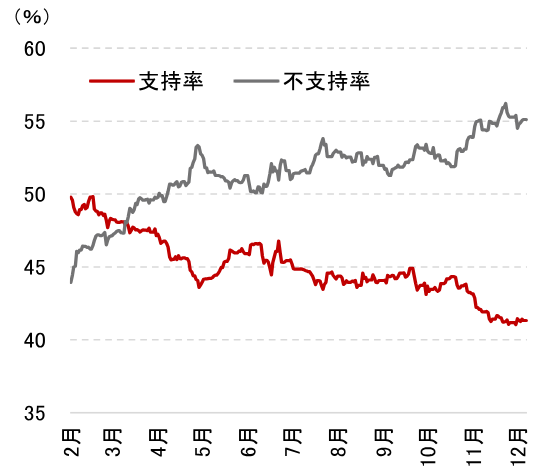

9.米国の中間選挙・FRB議長人事

米国では、11月3日に中間選挙が行われます。現在は上院・下院とも共和党が過半数議席を占有していますが、トランプ大統領の支持率は40%程度と苦戦しています。共和党は中間選挙で苦戦する可能性が高いと言えます。こうした状況は、米国の政治的安定性の観点ではネガティブに捉えられます。ただし、経済や金融市場への含意という観点では、必ずしもネガティブではありません。低迷する支持率を回復させるため、トランプ大統領が景気刺激的な施策を実行する可能性が高まるためです。関税政策をトランプ大統領が放棄するとは考えにくいものの、経済見通しや金融市場を大きく揺るがす施策が採用される可能性は低下していると言えます。

(注)2025年2月以降のデータを表示。

(出所)Silver Bulletin資料より野村證券市場戦略リサーチ部作成

このことは、米政権がFRB(米連邦準備理事会)に対して追加利下げの圧力を継続することも示唆します。各種報道では、次期FRB議長候補としてケビン・ハセットNEC(国家経済会議)委員長の存在感が高まっています。ハセット氏はFRBの利下げに前向きなスタンスを示していることから、2026年6月の就任後には少なくとも1回の利下げに踏み切る可能性が高いでしょう。その際には、利下げに対するターム物金利(1年超の金利)の反応が株式の視点でも重要になります。政治的判断に左右された利下げがインフレ高進につながると見られた場合、先々の高インフレや追加利上げの可能性がターム物金利に反映され得ます。米景気の基調次第で、FRBの利下げが日本株に対して持つ含意が様々に考えられる点には注意が必要です。

- チーフ・マーケット・エコノミスト

岡崎康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。