2025.12.29 NEW

日本経済 2025年の成果と2026年の課題 「3つの上げ」で「四方よし」の経済へ 野村證券・森田京平

撮影/タナカヨシトモ(人物)

2026年の日本経済を展望するにあたり、まずは2025年に成し遂げたことと、成し遂げられなかったことを確認することが出発点となります。野村證券金融経済研究所のチーフ・エコノミストの森田京平は、経済のファンダメンタルズ(経済の基礎的条件)の観点から、2025年に日本経済が成し遂げた事項として3点を、成し遂げられていない事項として2点を挙げています。以下では、これらのポイントを整理しながら、2026年の日本経済を展望します。

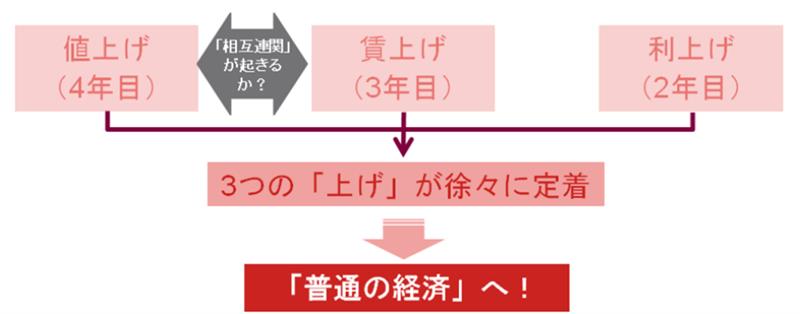

成し遂げたこと(1):「3つの上げ」のさらなる定着

2025年の日本経済では、値上げが4年目、賃上げが3年目、利上げが2年目を迎え、これら「3つの上げ」がさらなる定着を見ました。値上げは企業のトップライン(売上高)を伸ばします。また、多くの家計が労働力を売っている(就業)ことを踏まえると、賃上げは家計のトップラインの伸びを意味します。利上げは、それが定着すると、銀行など金融機関のトップラインの伸びにつながります。しかも、これら「3つの上げ」が起こる局面では、税収の伸びも期待されます。したがって、政府のトップライン(税収)も伸びます。

つまり、「3つの上げ」が起こる局面では、企業、家計、金融機関、政府というマクロ経済を構成する4つの主体すべてのトップラインが同時に伸びやすくなります。まさに「四方よし」です。この「四方よし」を伴う経済が「普通の経済」であり、日本経済はまさにその状態への歩みを進めています。

(注)値上げ、賃上げ、利上げそれぞれの項目にある「4年目」、「3年目」、「2年目」という表記は2025年時点の評価。

(出所)野村證券経済調査部作成

成し遂げたこと(2):設備投資の質的変化

日本経済では、設備投資の質的変化も見られ始めました。一例として、ソフトウェア投資の急増に着目します。経済産業省の調査によると、日本企業のソフトウェア投資は2021年以降、急伸しています。2021年は、日本の人口動態や労働市場のあり方を考える上で極めて重要な年です。なぜならば、2021年以降、日本では15歳以上人口が減少に転じているからです。

15歳以上人口は、国内で調達可能な労働力の理論的な上限に当たります(義務教育課程にある者は就業しないことが前提)。その15歳以上人口が2021年以降、減少に転じているということは、同年以降、日本の労働力不足を(移民などに依存することなく)直接的に解決することは不可能になったと読めます。こうした環境にあって、企業は一方で賃上げを進め、他方でヒトへの依存度の引き下げを始めています。ヒトへの依存度の引き下げを実現させる一形態が、ここで触れたソフトウェア投資の増加です。

ヒトへの依存度の引き下げというと冷たく響くかもしれません。しかし、むしろこれは人手不足の下でも企業活動の持続性を高めようとする前向きな行動と位置付けられます。加えて、ヒトへの依存度の引き下げは、労働生産性の高まりに転化しやすいです。その結果、賃金(厳密には、物価で割り引いた実質賃金)の増加にも持続性が生まれることが期待できます。

(注)1. 実質系列はSPPI(企業向けサービス価格指数)の「受託開発ソフトウェア(除く組込み)」の価格に基づく。2. リンク係数による調整済み。

(出所)経済産業省、日本銀行資料より野村證券経済調査部作成

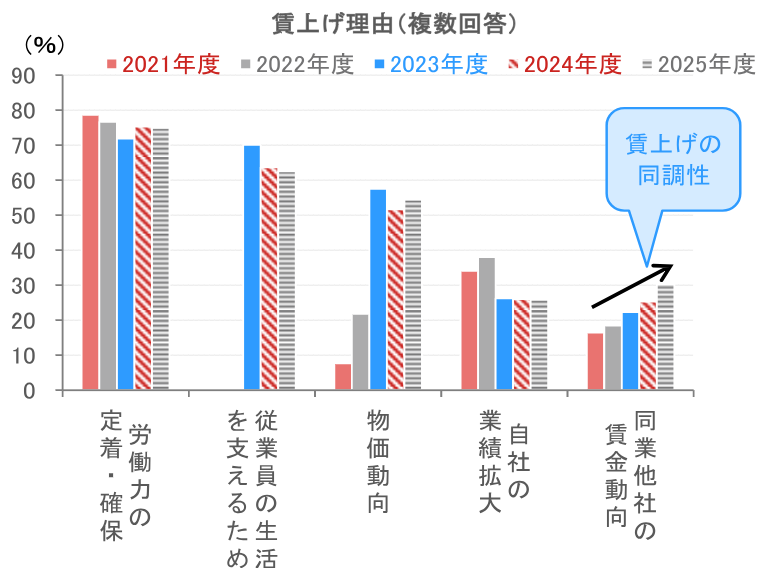

成し遂げたこと(3):賃上げの同調性

日本経済では、賃上げに同調性が生まれつつあることも指摘したいです。かつて耳にすることが多かった(最近ではそのような機会は減りましたが)「日本的経営」の特徴の一つとして、労働組合が産業別ではなく企業別に存在することが挙げられます。この場合、賃上げは個社の意思決定の色合いが濃いものでした。また、労働市場の流動性も低く、中途退職や中途採用などは例外的と位置付けられていました。このように労働組合が企業別に存在し、かつ企業間でのヒトの移動が少ない中では、他社の賃上げ行動に自社の賃上げ行動が左右される機会も少なかったのです。しかも、1990年代末以降は、賃上げ自体が影を潜めました。

しかし、2025年に賃上げは3年目を迎えました。並行して、賃上げの理由にも変化が見られます。すなわち「同業他社の賃金動向」を自社の賃上げの理由に挙げる企業の割合がじわじわと高まっています。

(注)2025年度の調査期間は2025年1月20日~31日。調査対象企業は全国2万6765社(有効回答は1万1014社)。

(出所)帝国データバンク資料より野村證券経済調査部作成

厳しい人手不足の下、他社が賃上げ姿勢を維持しているときに、自社が賃上げ行動を消極化させると、ヒトが離れる、あるいは実際に離れなくとも、そのような「脅威」を経営者が認識しやすくなっています。その結果、賃上げが個社の意思決定に基づいていたかつての日本では見られなかった賃金の「市場価格」の存在が、企業間で意識され始めています。

この市場価格の存在を暗黙のうちに意識しながら、同業他社の賃金動向も踏まえて自社の賃金を設定する企業の割合が高まってきています。これこそが賃上げの同調性の正体でしょう。ここに、先述したヒトへの依存度の引き下げ、つまり労働生産性の上昇が加われば、賃上げの持続性が高まると予想されます。

成し遂げられていないこと(1):物価と賃金の相互参照の確立

一方、日本経済では、物価と賃金の相互参照が今なお十分に確立されていません。日本銀行はCPI(消費者物価指数)が前年比2%程度で上がる状態を物価の安定と位置付けています。しかし、物価の安定は物価上昇のスピードのみで規定されるものではありません。物価上昇のメカニズムも重要です。実際、日本のインフレを米国、ユーロ圏と比べると、スピードこそ似ていますが、物価上昇のメカニズムは大きく異なります。

日本のインフレの特徴は、インフレ率のほぼ半分が食料価格によって説明される点にあります。このような現象は米国やユーロ圏のインフレには見られません。食料価格上昇の背景には、猛暑や流通プロセスの不透明さなどを背景とするコメ価格の急騰や、円安に伴うその他食料の輸入価格の上昇などがあります。この意味で、日本のインフレは、物価と賃金が相互に参照する形で内生的に生じたインフレとは言い難いです。物価と賃金がしっかり紐づいたと結論付けられない段階にあって、日本が物価の安定を確立したと評価するのは尚早です。

成し遂げられていないこと(2):サービス価格が主導するインフレ

物価と賃金の相互参照が十分根付いていないことの結果ともいえますが、日本はサービス価格主導のインフレにも至っていません。サービス業のコストの約7割が人件費であることから、賃上げを値上げに反映する主体としてサービス業の存在は大きいです。そのサービス業が2025年のインフレの主役になれなかったということは、それだけサービスに対する需要、とりわけ個人消費の強さがサービス業に十分に意識されていないということになります。

食料のような必需品は、値上げをしても消費者が逃げにくく、比較的、値上げをしやすいです。しかし、サービス業はそうはいきません。このような環境にあるサービス業が値上げをするには、個人消費の根強さが裏付けとなる必要があります。

2026年に日銀は1年ほどの利上げ休止期へ

ここまで見てきたように、日本経済では値上げと賃上げがそれぞれ続いている一方、両者の相互参照(好循環)には十分には至っていません。こうした状況は2026年の金融政策運営に難題をもたらします。

なぜならば、2026年1-3月期にはコアCPI(生鮮食品を除く消費者物価指数)が前年比2%を割り込み、その状態が1年ほど続く可能性が高いからです。2026年にコアCPIが前年比2%を割ると見る背景として、(a)コメを含む食料価格の上昇ペースの低下、(b)世界的な原油価格の安定に伴うエネルギー価格の上昇ペースの低下、(c)ガソリン旧暫定税率の撤廃や高校授業料の無償化など各種施策に伴う制度的な物価押し下げ効果、などが挙げられます。ここでいう制度的要因は、政府の施策により価格が直接的に低下する効果を指します。

野村證券が見込むように、仮に2026年にコアCPIが前年比2%を割るのであれば、日銀の利上げプロセスは2026年に1年ほどの休止期を迎えると見ることが自然です。

一方、2026年にコアCPIが前年比2%を割っている間に、前向きな変化が一つ起きる可能性にも触れたいです。すなわち、インフレ率の低下を背景とする実質賃金の前年比プラスへの転化です。これが個人消費を支えることで、ようやくサービス業の値上げ機会が増え、賃金と物価の好循環も2027年に向けて、徐々に視野に入ります。

この場合、2027年には、インフレにディマンド・プル(需要牽引型)の色合いが伴い始める可能性があります。これは、2026年にいったん休止期を迎えた日銀の利上げも、2027年には再開される可能性が高いということを意味します。

野村證券は、今後の追加利上げ(2027年1月、7月)を経て、日銀が2027年7月には政策金利を1.25%に引き上げると見ています。同時に、日銀がこの水準を日本経済にとって中立的な政策金利(中立金利)とみなすことで、利上げは終局を迎えるでしょう。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。