2025.12.29 NEW

プライベート・アセットとは? 分散投資の効果高める新たな運用先 野村CIO・高橋亨

撮影/タナカヨシトモ(人物)

分散投資のニーズが高まる中、その受け皿のひとつとしてプライベート・アセット(未公開資産)への関心が徐々に広がっています。しかし、「プライベート・アセット」とひと口に言っても、投資先は未公開株式や事業会社向け融資、不動産、インフラなど多岐にわたり、その商品性は複雑で分かりにくい面もあります。そもそもプライベート・アセットとは、どのような金融商品なのでしょうか。プライベート・アセットの仕組みやリスク・リターンの特性、ポートフォリオに組み入れる意義、上場株式など伝統的資産との違いについて、野村フィデューシャリー・リサーチ&コンサルティング(NFRC)の高橋亨CIOマネジメント部長が詳しく解説します。

野村CIOの役割

- CIOマネジメント部の役割について教えてください。

-

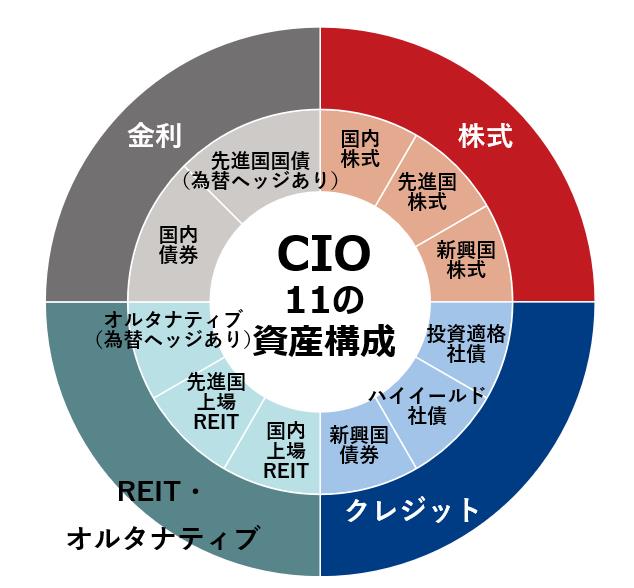

野村フィデューシャリー・リサーチ&コンサルティングのCIOマネジメント部(野村CIO、CIOはチーフ・インベストメント・オフィスの略)は、野村證券の資産運用アドバイザリー・サービスの運用エンジンです。中長期的な視点から見た戦略的資産配分(ストラテジック・アセット・アロケーション、SAA)や、短期的な見通しをもとに機動的に資産配分を調整する戦術的資産配分(タクティカル・アセット・アロケーション、TAA)といった、資産配分やファンド選定に関するアドバイスなど、これまで年金基金や大学基金など機関投資家向けに限られていた高度な資産運用サービスを個人投資家に広げる役割を担っています。

具体的には、最大11資産を組み合わせて5年超の長期的な視点からSAAを決めるほか、6ヶ月~1年程度の市場環境の見通しに応じてその割合を機動的に変更するTAAを策定し、高い投資効率を目指します。多くの運用プロフェッショナルが資産配分割合の決定に関わっており、私の役割はSAA、TAAを含む資産配分割合の決定とCIOマネジメント部全体の統括です。

(出所)野村フィデューシャリー・リサーチ&コンサルティング作成

プライベート・アセットとは?代表的な4資産

- プライベート・アセットとは、具体的にどのようなものでしょうか。

-

投資対象資産として歴史が長い上場株式や債券は「伝統的資産」と呼ばれます。一方で、その他の金融商品は上場株式や債券の代わりとなる「代替的(オルタナティブ)」な投資対象資産と位置付けられ、プライベート・アセットは「オルタナティブ投資」の対象資産のひとつに分類されます。プライベート・アセットはプライベート・エクイティ(未公開株式)や私募不動産ファンドといった、上場などをせずに未公開市場で売買される資産クラスの総称です。

プライベート・アセットにはいくつかの種類があり、投資対象資産によって分かれます。代表的な資産は以下の4つです。実際にはさらに細かく分類され、例えばプライベート・エクイティには以下に示したバイアウト投資のほかにも、スタートアップ企業に投資する「ベンチャー・キャピタル投資」や創業期を乗り越えてさらに事業成長が見込まれる企業に投資する「グロース・エクイティ投資」などがあります。

| プライベート・アセットの分類 | 投資対象や運用手法 | 期待される投資効果とリスク |

|---|---|---|

| プライベート・エクイティ | 主に非上場企業の株式を投資対象とする会社やファンドに投資する金融商品。企業が必要とする資金を提供する代わりに経営改善などを行い、企業価値向上を目指す。成熟した企業の経営権の過半数を取得し、事業の拡大や見直しを実施する「バイアウト投資」などもある。 | 高いリターンや分散効果が期待できる一方、投資期間が長期(10年程度)にわたり、流動性が低いことなどに留意が必要。 |

| プライベート・デット | ファンドなど、銀行以外の貸し手が投資家から集めたお金を企業に対して貸し付ける運用手法。貸出先は相対的に信用力が低い中小・中堅企業が中心で、金利(利回り)は高くなりやすい。 | 相対的に高く安定したインカムリターン、金利上昇への耐性、分散効果などが期待される。デメリットは流動性の低さや借り手の信用力の低さ。 |

| 私募不動産 | 取引所に上場せず、投資家から資金を集めて不動産投資を行う金融商品。 | 物件の賃料や分配金からなる安定したインカムゲイン、伝統的資産との分散効果のほか、実物資産の裏付けによるインフレヘッジとしての機能も期待できます。テナントの空室率の増加による減収リスクや流動性の低さがデメリット。 |

| 私募インフラ | 取引所に上場せず、投資家から資金を集めてインフラ投資を行う金融商品。インフラは、利用目的により「経済インフラ」と「社会インフラ」の2つに分類される。代表的な経済インフラとして下水道や発電所などの公共事業、空港・鉄道などの交通機関がある。社会インフラでは学校、病院などの公共施設への投資が挙げられる。 | 中長期的に安定したインカムゲインや伝統的資産との分散効果、実物資産の裏付けによるインフレヘッジとしての機能も期待できる。リスクはインフラ需要の不確実性や政治・制度の変更など。 |

(出所)野村フィデューシャリー・リサーチ&コンサルティング作成

-

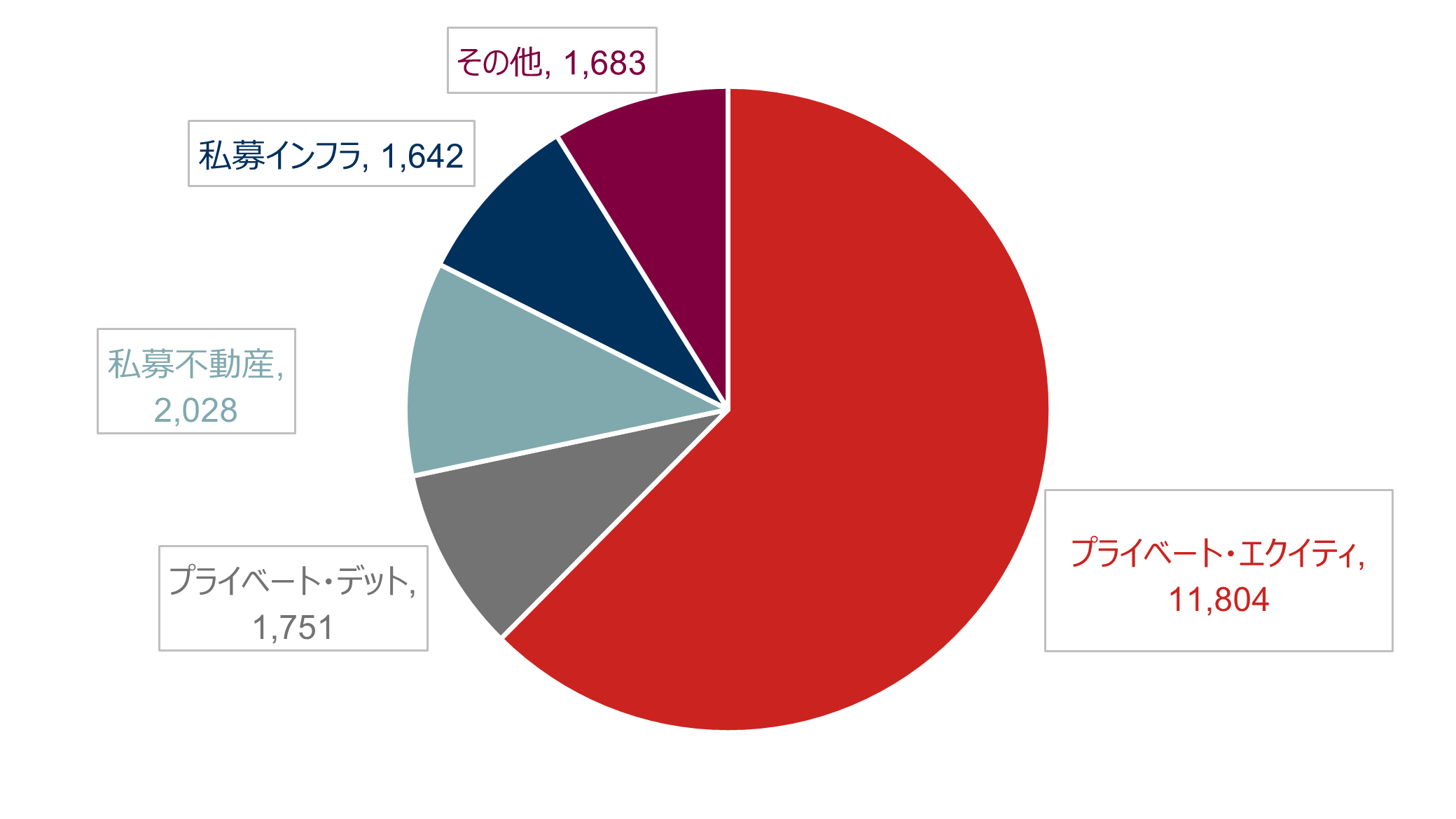

伝統的資産と比べてなじみが薄いプライベート・アセットですが、その歴史は意外と古いです。例えば、プライベート・エクイティ投資は1960年代に米国で始まり、すでに60年ほどの歴史があります。英国のオルタナティブ投資調査機関のプレキン(Preqin)によると、プライベート・アセットの市場規模は2025年3月末時点で18兆9,070億ドルあり、うち約6割をプライベート・エクイティが占めています。プライベート・アセットを投資対象とするファンドは世界に2万本以上あります(プレキン調べ)。

(注)単位:10億ドル。2025年3月末時点。

(出所)Preqin Proより野村フィデューシャリー・リサーチ&コンサルティング作成

プライベート・アセットを組み入れる理由

- ポートフォリオにプライベート・アセットを組み入れる理由は何でしょうか。

-

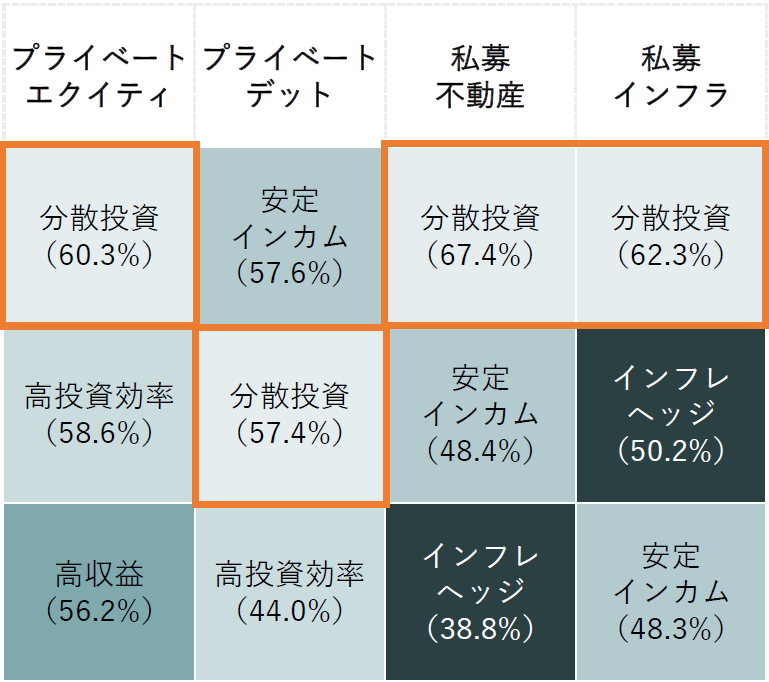

プレキンによると、機関投資家の投資目的としてどの資産クラスにも主目的として共通しているのは「収益源泉の分散」です。そのため、大きなお金を運用する国内外の機関投資家は、上場株式や債券といった伝統的資産中心のポートフォリオの一段の分散化を図るため、オルタナティブ投資、とりわけプライベート・アセットに投資先を広げてきました。

また、プライベート・アセットの種類にもよりますが、「安定したインカム収益の確保」や「インフレに対するヘッジ」、「高収益」、「高投資効率」、「リスク低減」などが投資目的の上位にランクインしています。こうした目的を実現できる可能性がある金融資産として、プライベート・アセットの運用残高は拡大傾向にあります。

(注)2024年の世界各地域の機関投資家向けアンケート調査に基づく結果。括弧内の数値は回答者の割合を示す。

(出所)プレキンより野村フィデューシャリー・リサーチ&コンサルティング作成

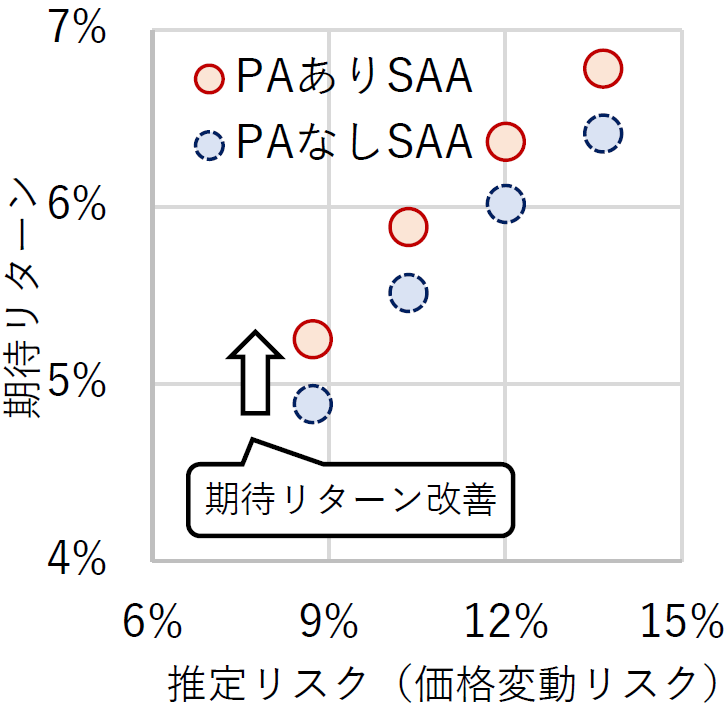

- プライベート・アセットをポートフォリオに組み入れることによって、どの程度の効果が見込めるのでしょうか。

-

野村CIOの試算に基づき、プライベート・アセットを含めないSAAと、その価格変動リスクが同程度となるようにプライベート・アセットを含めたSAAのリスク・リターンを比較しました。その結果、下記のグラフが示すように、プライベート・アセットを含めることで期待リターンが高まり、投資効率を上げる効果が示唆されました。

(注)PAはプライベート・アセット。プライベート・アセットを含むオルタナティブは統計処理により推定リスク(価格変動リスク)を調整している。

(出所)野村フィデューシャリー・リサーチ&コンサルティング作成

プライベート・アセット投資の留意点と組み入れ比率

- プライベート・アセットに投資する際の留意点は何でしょうか。

-

プライベート・アセットは未公開市場の資産であり、上場株式や債券のような高い流動性がありません。ファンドの基準価額は第三者の鑑定評価に基づいており、評価は毎月または四半期ごとなど非常に限られた頻度で行われます。そのため、「売りたいときに売れない」、リバランスが困難になるといった流動性リスクは無視できません。

加えて、上場株式への資金流入が活発化するなど市場主導で株式相場が大きく上昇する場合などは、リターンが劣後する可能性もあります。

- そうしたリスクを踏まえた上で、ポートフォリオにはプライベート・アセットをどの程度組み入れればよいでしょうか。

-

野村CIOでは、当社が提案する各SAA(運用リスクを最も抑えた「RR1」から最もリスクが大きい「RR7」までの7段階のリスク許容度に応じた選択肢を提供)をベースにプライベート・アセットの配分を考える際、過剰に流動性リスクを取りすぎないよう、予定するポートフォリオの年間取り崩し率と投資家のリスク許容度に応じて、組み入れ比率の上限を設定しています。例えば、「RR1」の資産配分で運用しつつ、毎年ポートフォリオから全体の10%ほどを取り崩す予定がある投資家の場合、プライベート・アセットの組み入れ比率は1~5%程度に抑えるよう推奨しています。

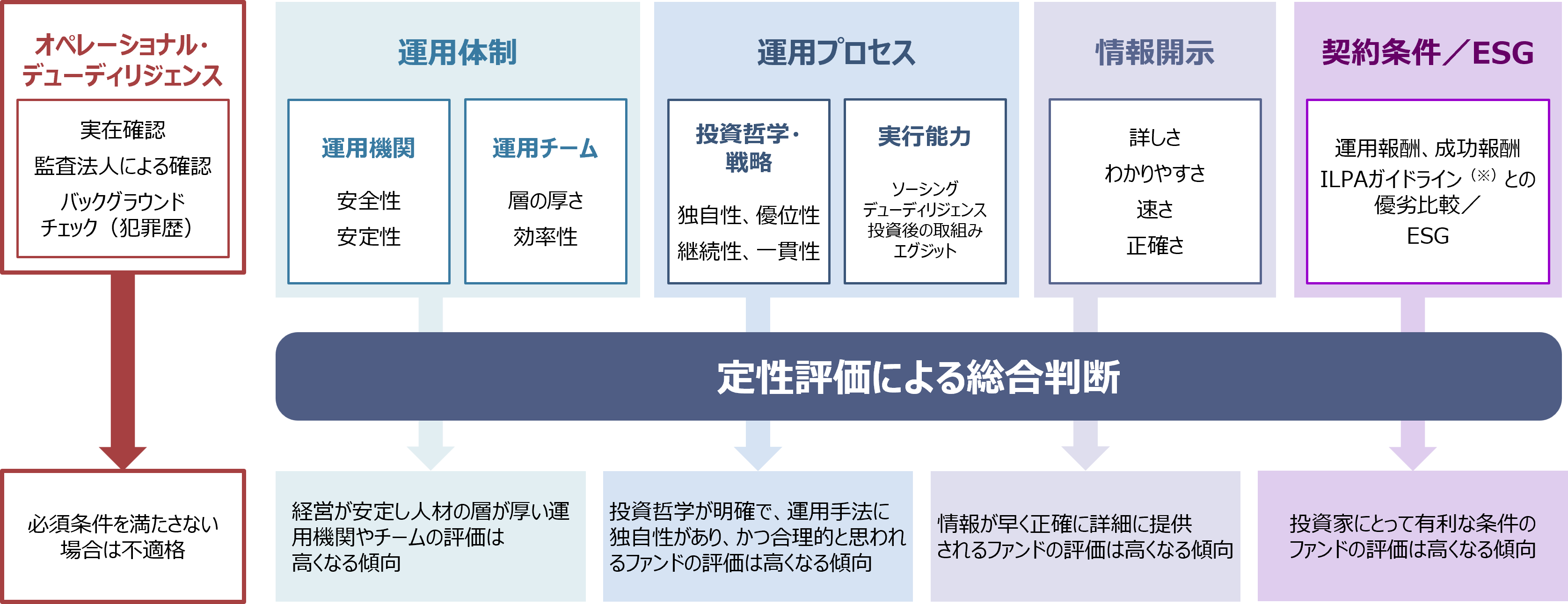

- 上場株式などとは違い、投資先の情報が十分でない可能性もあると思います。優れたファンドはどう見極めればよいでしょうか。

-

野村フィデューシャリー・リサーチ&コンサルティングでは、プライベート・アセットのファンド調査の専任者がそれぞれのファンドを綿密に精査・分析しています。過去のリターンや運用資産残高、運用体制の充実度・安定性など定量的な情報だけではなく、現地実査も通じて過去のリターンや組織の安定性が将来も継続するか、運用会社が戦略を実行するにあたってプロセスが合理的であるか、など定性的な評価を重視してファンドの良し悪しを判断しています。

(注)国際的な機関投資家組織であるILPA (Institutional Limited Partners Association)が公表するプライベート・エクイティ原則。 「利害の調整」、「ガバナンス」、「透明性」の3つのセクションで構成されている。

(出所)野村フィデューシャリー・リサーチ&コンサルティング作成

-

日本で販売されているプライベート・アセット・ファンドで、こうした第三者の目線を通じた調査・分析プロセスを経ている金融商品であれば、一定のクオリティは担保されていると思います。

足元では株式市場の値動きの大きさも目立ち、伝統的資産だけではポートフォリオの安定性を欠く可能性があります。投資効率の改善などを目的にポートフォリオの分散化を図る場合は、プライベート・アセットも投資先として有効な選択肢のひとつになるでしょう。

- 野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部長

高橋 亨 - 2008年東京工業大学大学院社会理工学研究科修了後、日本生命保険相互会社入社。国内債券運用に従事し、国債・地方債・事業債および証券化商品への投資とマクロ経済分析を担当。その後、債券・株式運用の運用者リサーチや不動産ファンドオブファンズ運用に従事。2015年野村證券入社。フィデューシャリー・マネジメント部にて企業年金向け運用コンサルティングおよびプライベート・アセットを中心に資産運用に関するリサーチを行う。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。