2025.12.30 NEW

2026年の為替見通し 米ドル円は年前半は円安圧力が持続、後半に調整へ 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

2025年の円相場は4月までは主要通貨に対して上昇傾向をたどり、対米ドル相場は一時1米ドル=140円割れを記録しましたが、夏場以降は円安圧力が再燃しました。11月半ばには1米ドル=157円台まで反発し、2024年末から概ね横ばい圏内で年内の取引を終えそうです。2026年の為替相場見通しを野村證券チーフ為替ストラテジストの後藤祐二朗が解説します。

2025年後半にかけて円安圧力が再燃

2025年の円相場については、全般的な米ドル安圧力が強まり、FRB(米連邦準備理事会)の利下げ再開を織り込んで米債利回りが低下するなか、対円での米ドル安圧力が強まらなかった点は特筆に値します。2026年も米ドル安圧力の強い展開を予想しますが、円も米ドル安の恩恵を受けられるかを注視する必要があります。

(出所)ブルームバーグより野村證券市場戦略リサーチ部

2025年後半に入って円安圧力が強まった背景には、1)日本政治の変化に伴うリフレ政策期待の台頭、2)グローバルな低ボラティリティー(変動率)環境によるキャリートレード(低金利通貨で資金を調達してリスクの高い資産に投資)選好、があったと考えます。一方、3)需給面での円安圧力はピークアウトしたと判断され、円安の持続性を占ううえでは日本の政策姿勢およびグローバルなキャリートレード選好に変化が見られるかが重要になります。

高市政権の円安許容度の変化が焦点に

2026年に向けても円安圧力が持続するかを占ううえでは、高市早苗政権下でのリフレ的な経済政策運営が続くかが重要になります。この点では、高市政権下においても、1)片山さつき財務相から円安に対する口先介入が行われていること、2)日本銀行の12月会合での利上げが容認されたとみられること、3)財政政策面では2024年度対比で新規国債発行額が抑制されたこと、などから過度に緩和的な政策運営は回避される公算が大きくなっています。

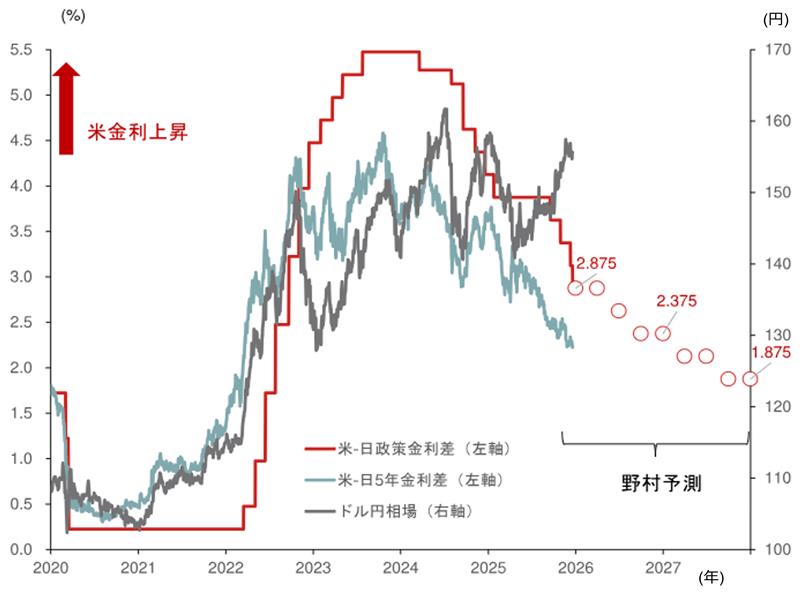

先行きについて展望すると、2026年前半は1)インフレの一時的な減速が想定されること、2)日銀審議委員人事に絡んだ政治的圧力への懸念が高まる可能性、3)解散総選挙への思惑が台頭する可能性、などから一時的に高市政権の円安許容度上昇との見方が強まる公算があります。しかし、2026年夏場にはインフレ圧力が再び強まる見通しで、インフレが一段と政治問題化しそうです。インフレの行き過ぎや日銀のビハインド・ザ・カーブ(利上げが後手に回る)への懸念により、高市政権の円安許容度は低下し、日銀利上げ加速への思惑が円高圧力を強める可能性があります。夏場以降のインフレ再加速を受け、2027年に向けて高市政権が「デフレ脱却」宣言に踏み切るとの思惑が高まる場合には、日銀利上げ加速への期待が円高圧力を強めやすくなります。

足元でRBA(豪州準備銀行)やリクスバンク(スウェーデン中銀)、ECB(欧州中央銀行)などに対する利上げ転換期待が高まっていることで、日銀の利上げ局面が長期化しやすくなっている可能性にも注目します。これまでの日銀利上げは世界的な利上げ局面の終盤に行われることが多く、日銀利上げ後に海外経済および市場の調整色が強まりがちでした。結果的に日銀の利上げは短期間で終わることが多かったですが、仮にRBAなどの中銀が利上げ転換に向かうようだと、日銀利上げの持続性への信認も高まりやすくなります。海外での利上げ転換機運の高まりは、短期的には円買い意欲を削ぐ可能性がある一方、2026年後半以降に向けては円高加速の材料となり得ます。

キャリーに基づく円安圧力は目先残存もピークアウトへ

2025年の為替相場を振り返ると、4月のトランプ関税ショックでボラティリティーが急騰し、キャリートレードに基づくポジションが急速に圧縮されました。その後はトランプ・プットやTACO(Trump always chickens out)トレードへの期待からボラティリティーの低位安定が続き、キャリートレードへの選好が強まりました。日銀は2025年1月に追加利上げを実施しましたが、相対的な低金利は維持され、米ドル安局面でも円高圧力が強まりにくかったと考えます。2026年に向けても、トランプ・プットへの期待などから市場心理の悪化が限定的となる場合、円安圧力が持続しやすくなる可能性があります。

ただし、日銀利上げが継続・加速するケースではキャリートレードに基づく円安圧力も段階的に弱まるでしょう。主要通貨の対米ドル相場について、G10キャリーバスケット(G10通貨内の低金利3通貨をショート、高金利3通貨をロングした戦略のパフォーマンス)に対する感応度を計算すると、足元ではマイナス幅縮小が続いています。キャリートレード戦略時の調達通貨の分散が進んでいることが示唆され、日銀利上げとFRB利下げの組み合わせにより、キャリートレード選好に伴う円安・米ドル高圧力は2026年には一段と弱まる見込みです。

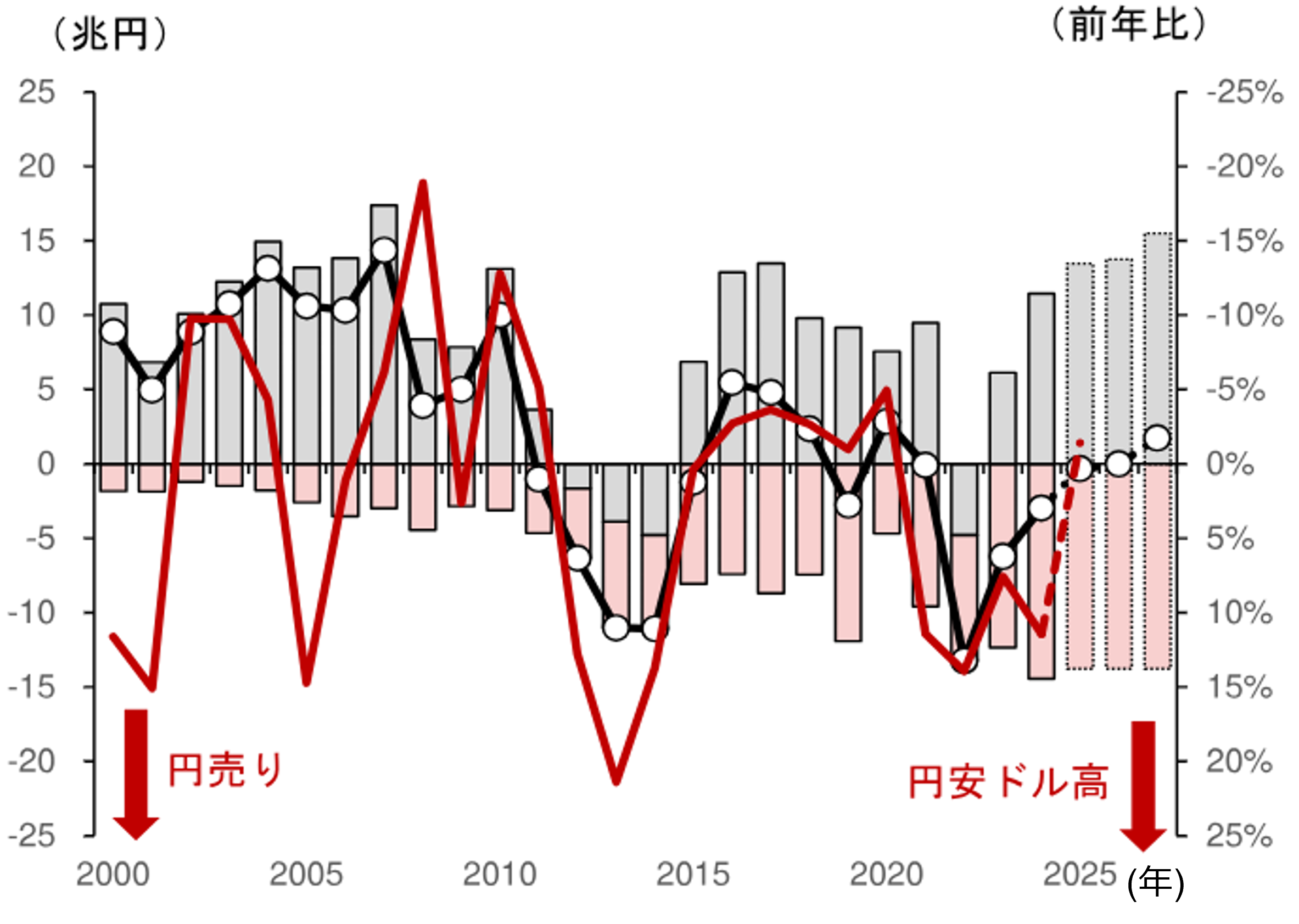

基礎的な需給に基づく円安圧力はピークアウト

日本の政局サプライズやキャリートレード選好により、2025年後半には円安圧力が根強く残りましたが、需給面では貿易赤字幅が着実に縮小し、サービス収支改善もあり、円安圧力はピークアウトしているとみられます。経常収支および直接投資収支を合算し、一部は為替インパクトが相対的に小さいとの仮定を置いたうえで基礎的収支に基づく円需給を推計すると、2025年にはほぼ均衡、2026年以降は徐々に円買いに転じる可能性が示唆されます。

(注)基礎的収支は経常収支と直接投資収支の合計。所得収支及び直接投資収支の円需給インパクトは5割と仮定。2024-2026年は野村による経常収支予測、直接投資収支は横ばいと仮定。

(出所)ブルームバーグ、財務省より野村證券市場戦略リサーチ部作成

この点では、1)原油価格変動に基づく貿易収支の変化、2)日米関税合意に基づく対米直接投資の動向、3)日中関係悪化に伴う旅行収支や貿易収支への影響、などが円需給に影響を及ぼす可能性が残ります。OPEC(石油輸出国機構)プラスによる増産姿勢や中国景気減速などが原油価格の下押し圧力を強めれば、日本の貿易収支は黒字基調に転換し、需給面での円買い圧力が強まる可能性があります。

一方、日米合意に基づく対米直接投資についてはJBIC(国際協力銀行)による投資は基本的に外貨での資金調達となり、為替需給への影響は限られることが確認されています。日中関係悪化の影響については、2026年を通じて中国からの訪日客数や日中貿易への影響が持続する場合、需給悪化を通じて米ドル円相場に3~5円程度の円安インパクト(旅行収支悪化で1.5~3円程度、貿易収支悪化で最大2円程度)が生じる可能性があります。

米ドル円は年前半の高止まりを経て調整へ

2025年の為替市場では米ドル安圧力が強いなかでも、米ドル円は高止まりの展開となりました。円安圧力の持続性を占ううえでは、高市政権の円安許容度の変化やグローバルなキャリートレード選好に伴う円安圧力の持続性が焦点となります。インフレの一時的な減速が予想される2026年前半にかけては高市政権の円安許容度も一時的に上昇し、結果的に円安圧力が持続しやすいでしょう。もっとも、2026年半ば以降はインフレ上振れリスクが一段と問題化し、高市政権の円安許容度は低下する公算が大きいです。一部海外中銀への利上げ期待の高まりも、日銀の利上げ前倒しの機運を高める材料となります。

2026年後半の米ドル円は1米ドル=150円を再び割り込み、140円台前半に向けて調整すると予想します。日銀利上げとFRB利下げにより、キャリー選好に基づく円安・米ドル高圧力はピークアウトが見込まれ、需給面での円安圧力が弱まっていることも、2026年末に向けた円高圧力となります。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。