2026.01.05 NEW

2026年の世界経済見通しは「再加速」、リスク資産に追い風 野村CIO・宮嵜浩

撮影/タナカヨシトモ(人物)

2025年の世界経済は米国の関税政策が重荷となったものの、AI(人工知能)ビジネスの急成長などに支えられ、底堅く推移しました。世界の株式市場も上昇が目立ちました。2026年の世界経済はどこに向かうのでしょうか。野村フィデューシャリー・リサーチ&コンサルティングCIOマネジメント部(野村CIO)のチーフ・ストラテジストで、30年超にわたり世界経済を調査・分析してきたベテランエコノミストでもある宮嵜浩は「世界経済の拡大はまだ5合目で、2026年もリスク資産に投資すべき局面」と指摘します。詳しく解説します。

景気後退避ける逆イールドの解消と3つの「D」

- 2026年の世界経済はどう予測していますか。

-

米国の関税政策などを背景に、2025年の世界経済は減速しました。しかしそれは一時的な減速に過ぎず、2026年は再加速する可能性が高いと考えています。2025年は日本や米国の株式市場が大きく上昇しましたが、世界経済の拡大はまだ「5合目」にあると考えており、当面は世界経済の成長とともにリスク資産への良好な投資環境が続くと予測しています。

- なぜ世界経済の再加速を見込んでいるのでしょうか。

-

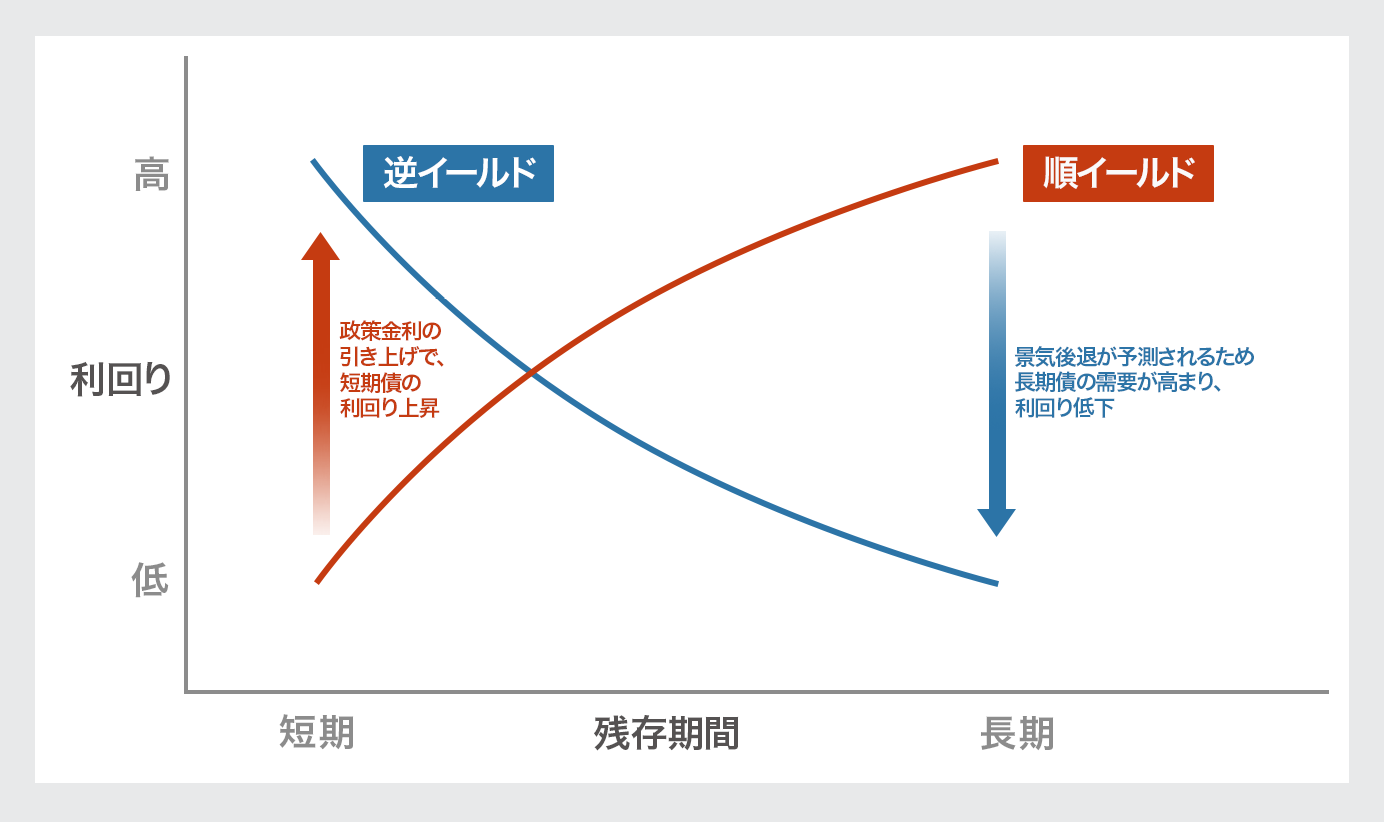

設備投資の拡大を背景にした米国経済の成長が見込まれるからです。その兆しは、景気後退のシグナルとされる「逆イールド」の解消(イールドは利回りのこと、逆イールドについては下記を参照)に見て取れます。

FRB(米連邦準備理事会)が大幅に利上げをした2022年以降、米国経済の先行きに対する投資家の根強い不安を受けて、米国債券市場では逆イールドの状態が続いていました。しかし、FRBが2025年12月のFOMC(米連邦公開市場委員会)まで3会合連続で利下げをしたことで、約3年にわたり続いた逆イールドが解消されました。

逆イールドとは

満期までの期間が短い国債の利回り(短期金利)や政策金利が、満期までの期間が長い国債の利回り(長期金利)を上回ること。短期金利は金融政策の影響を強く受ける一方、長期金利は投資家の思惑や投資行動がより反映されやすい。短期金利よりも長期金利が低い状況は、利上げなどによる将来の景気後退を背景にした国債需要の拡大や中央銀行による利下げを見越して投資家が国債に資金を振り向けている状況を示唆する。そのため逆イールドの発生は「景気後退のシグナル」とも言われる。一般的に国債の利回りは、満期までの期間が長くなるほど高くなる(順イールド)。

(出所)野村證券投資情報部作成

-

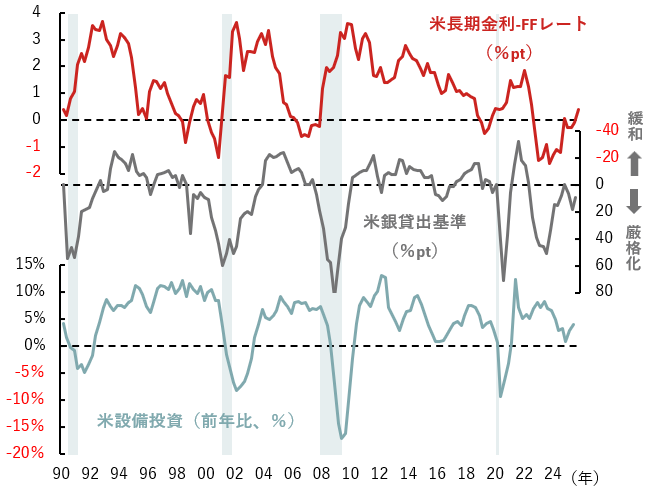

逆イールドが解消すれば、短期金利で調達した資金を企業などに長期で融資して利ざやを得るという銀行のビジネスモデルが機能するようになります。その結果、銀行の貸出基準(貸出態度)が緩和され、企業への融資が活発化し、企業が調達した資金を設備投資に充てて米国経済を支えるという好循環が期待できます。

実際、下記のグラフで示すように、過去のデータからもFRBの政策金利より長期金利が高くなるほど(長短金利差が大きくなるほど)米国の銀行の貸出基準が緩和し、やや遅れて米国の設備投資が増えるという流れが見て取れます。

(注)シャドー部は景気後退期(NBER(全米経済研究所)基準)、米長期金利は10年国債利回り、FFレートは誘導目標上限、米銀貸出基準は大・中企業向け商工ローン貸出基準(厳格化-緩和)。

(出所)NBER(全米経済研究所)、米経済分析局、FRB、Bloombergより野村フィデューシャリー・リサーチ&コンサルティング作成

-

野村證券では、2026年はFRBが6月と9月にそれぞれ0.25%ポイントずつ利下げをすると予想しています。より低利で資金を調達できるようになればその分、銀行の融資基準も一段と緩和する可能性があります。

- とはいえ、市場では米雇用情勢の弱含みを指摘する声もあり、先行きを楽観視できない印象もあります。

-

景気循環の観点では、景気後退に陥るほどの経済環境の悪化が見られるかどうかを、それまでの経済活動の収縮・拡大についての3つの「D」から判断します。

- 期間の長さ(デュレーション、Duration)

- 程度(深さ、Depth)

- 波及度(広がり、Diffusion)

-

おおまかに言うと、この3つのDが悪化して初めて景気後退と認められます。

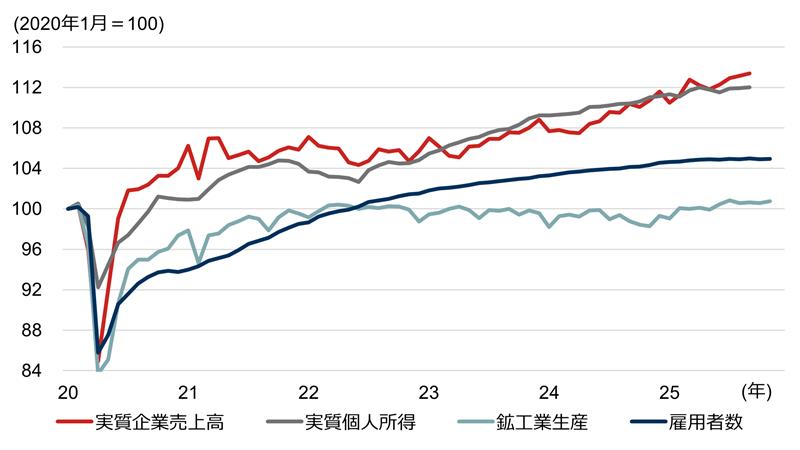

米雇用統計では、確かに非農業部門の新規雇用者数は減速が続いています。しかし、企業収益や所得、生産はどうでしょうか。企業売上高は右肩上がりで推移しているほか、個人所得は堅調に推移、鉱工業生産も2025年にかけて持ち直しています。つまり、経済指標の悪化は一部にとどまり、広がっていないと言えます。米国のGDP(国内総生産)の成長率も、景気後退の目安のひとつとなる「2四半期連続でのマイナス」には程遠いです。

(注)企業売上高は製造業+小売業。個人所得は移転所得を除く。雇用者数は非農業部門。

(出所)米カンファレンスボード、米労働統計局、米連邦準備理事会よりNFRC作成

-

また、米国経済は新型コロナウイルスのパンデミック(世界的大流行)で経済が停滞した2020年に景気後退に陥って以降、まだ5年ほどしか経っていません。米国の景気後退はこれまで、おおむね10年ごとに訪れており、まだ景気後退に身構えるべきタイミングではないでしょう。

- 2026年は具体的に、どの資産クラスへの投資が有効と考えられるでしょうか。

-

米国経済がけん引する形で2026年も世界経済の拡大が続くと見込まれるため、株式を中心としたリスク資産への投資が有力な候補になるでしょう。日本や米国など先進国・地域の株式市場が大きく上昇した2025年のトレンドは、2026年も変わらないと考えています。インフレ高進も続いているため、ほかの資産クラスと比べて相対的に利回りが高いリスク資産のひとつであるREIT(不動産投資信託)も選択肢に入るでしょう。

また、先ほど世界経済の拡大を「5合目」と表現しました。過去、世界経済の拡大がピークに近づく局面では、しばしば資源高が伴います。資源輸出国を中心とした新興国に資金を振り向ける動きも広がりやすいため、新興国の資産への分散投資を検討してもよいかもしれません。

- リスク資産に注目が集まる中で、債券投資はどう考えればよいでしょうか。

-

債券投資家にとっては、2026年は少し厳しいかもしれません。例えば米国債券市場は、FRBの利下げを背景に短期金利の低下が想定される一方、長期金利についてはトランプ政権による財政支出の拡大などを受けて、上昇(債券価格は下落)しやすくなる可能性があります。2025年5月には財政赤字の拡大を理由に、大手格付け会社が米国債を格下げしました。長期金利の上昇は米国経済にとって追い風となる面があるものの、債券投資家にとっては決して好ましい動きではないかもしれません。

日本国債についても同様です。2025年12月下旬には、長期金利の指標となる新発10年物国債(直近で発行された満期10年の国債)の利回りが2%を超え、一時、約27年ぶりの水準まで上昇しました。高市早苗政権が「責任ある積極財政」を掲げた後、投資家の一部で財政悪化や国債増発への懸念が強まっています。

2%を超える長期金利の水準を経験したことがある投資家は、あまりいないはずです。そのため「どこまで上昇するのだろう」という強い警戒感が債券投資を手控えさせる可能性もあり、金利上昇に歯止めがかかるかどうかは分かりません。そもそも、インフレ高進が続く中にあって「2%の金利水準が利回り商品として十分かどうか」という点も十分に考慮すべきでしょう。

- 2026年の投資環境を占ううえで、リスクは何でしょうか。

-

2025年はハイパー・スケーラーと呼ばれる米国の巨大IT企業のデータセンター向け設備投資などが活発化しました。そうした企業は大規模に社債を発行して資金調達をしているケースも多いです。このトレンドは2026年も続くと考えていますが、先ほどお伝えしたように、逆イールドの解消と銀行の融資基準の緩和を受けて、より多くの資金が米国の企業に供給される可能性があることも忘れてはいけません。

インフレ高進下で2026年に利下げに踏み切るとみられるFRBも、その後は金融政策の難しいかじ取りを迫られます。2025年から2026年にかけての巨額の信用創造の帰趨や利下げ後のFRBの金融政策の方向性については、重要なテーマとして注意深く見守る必要があります。

- 野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部チーフ・ストラテジスト

宮嵜 浩 - 1994年慶應義塾大学法学部政治学科卒業、2001年中央大学大学院経済学研究科博士前期課程修了。1994年に山一証券へ入社。その後、富士通総研、三和総合研究所(現・三菱UFJリサーチ&コンサルティング)、しんきんアセットマネジメントチーフエコノミスト、三菱UFJモルガン・スタンレー証券景気循環研究所シニアエコノミスト、みずほリサーチ&テクノロジーズ主席エコノミスト、伊藤忠総研マクロ経済センター長兼主席研究員として国内外のマクロ経済やマーケットの調査・分析に従事。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。