2026.01.05 NEW

2026年も日経平均株価の上昇を予想 脱デフレの「転換点」が鮮明に 野村證券・池田雄之輔

撮影/タナカヨシトモ(人物)

2025年は日経平均株価が初の5万円台に到達するなど、日本株の力強い上昇が目立ちました。AIブームでハイテク関連銘柄が株高をけん引したことに加え、高市早苗政権への政策期待も追い風となりました。野村證券のメインシナリオでは、日経平均株価は2026年末に5万5,000円と予想しています。野村證券市場戦略リサーチ部長の池田雄之輔が詳しく解説します。

脱デフレで高まる日本企業の稼ぐ力

- 2025年は日経平均株価が最高値を更新し、一時5万2,000円台まで上昇しました。2026年の日本株の展望をどう見ていますか。

-

2025年の株価は、特に4月の急落からの上昇が非常に速く、上がり過ぎなのではないか、など懸念もあると思いますが、野村證券では2026年も株価上昇の基調は続くと予想しています。日本株上昇を支える3つのファンダメンタルズを注目点に挙げます。以下の通りです。

- ①名目GDPの高い伸び

- ②脱デフレ=高めのバリュエーションを正当化

- ③海外投資家の日本株買いは、ここからが本番

-

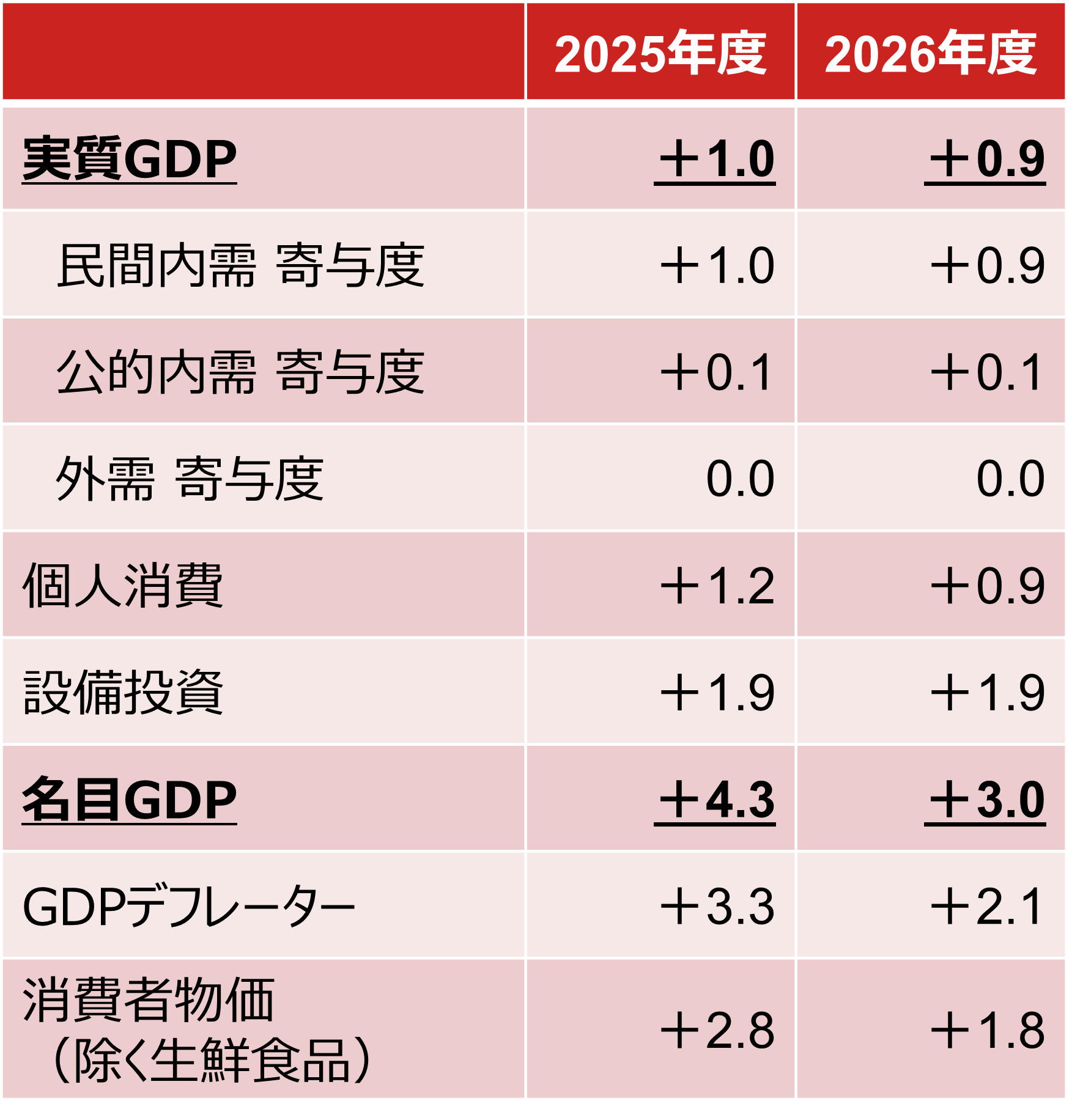

順を追って説明していきます。一つ目は企業業績の土台になる名目GDPの高い伸びが期待できる点です。下の図表のようにインフレ率(GDPデフレーター)のプラス圏定着により、2025年度、2026年度の名目GDP成長率は+3%以上を予想しています。企業業績は伸びやすい環境が継続するでしょう。

(出所)野村證券市場戦略リサーチ部作成

-

実質ベースの成長率では2025年度は+1.0%、2026年度は+0.9%という見通しで、安定的な景気拡大を予想しています。内訳を見ると、個人消費と設備投資が景気の牽引役になるだろうと考えています。特に設備投資に注目しており、省力化投資や人手不足の解消を目的としたソフトウェア投資などが投資の主流になると見ております。

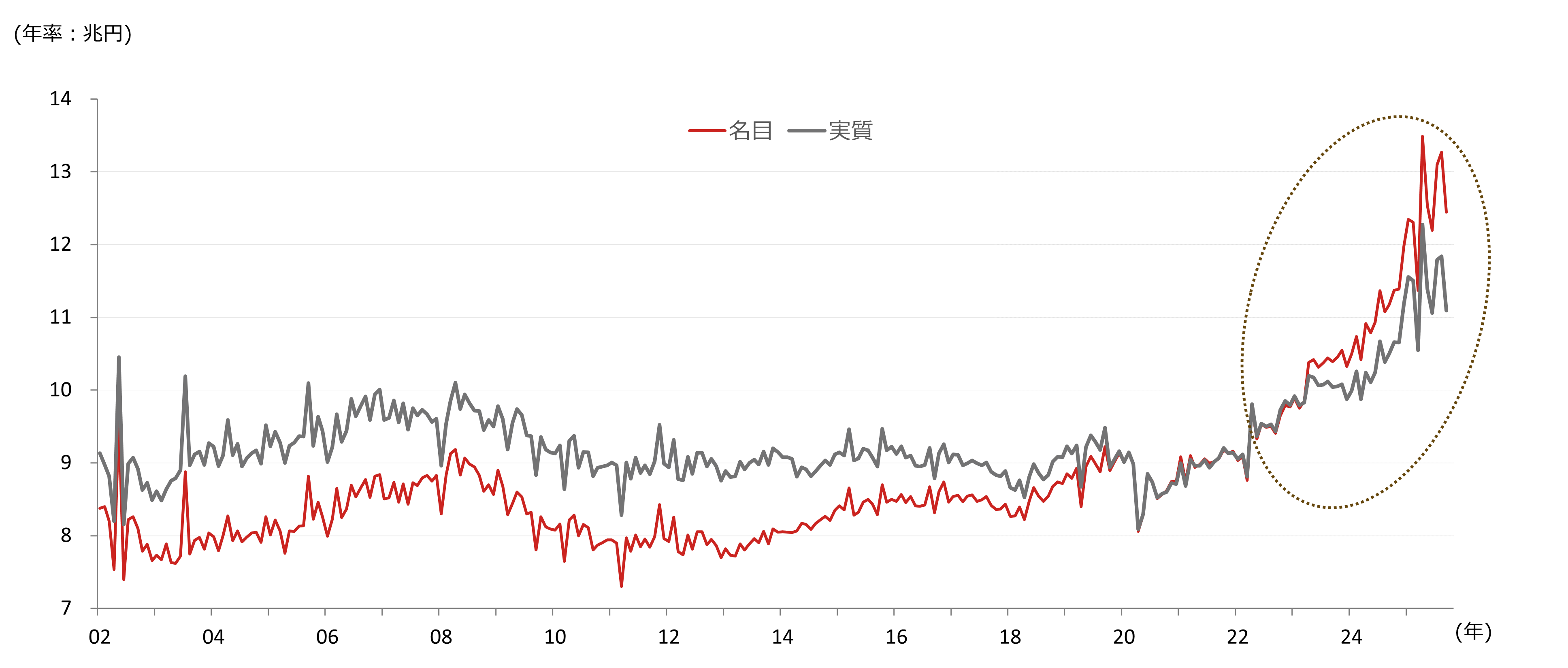

受注ソフトウェアの販売額を見ると、過去は8兆円から9兆円が年間の受注額でしたが、コロナショック以降のDX化の流れで大きく上昇し、現在は年率で約13兆円まで拡大しています。

(注)実質系列はSPPI(企業向けサービス価格指数)の「受託開発ソフトウェア(除く組込み)」の価格に基づく。リンク係数による調整済み。

(出所)経済産業省、日本銀行資料より野村證券市場戦略リサーチ部作成

- 続いて、2つ目の注目点について教えてください。

-

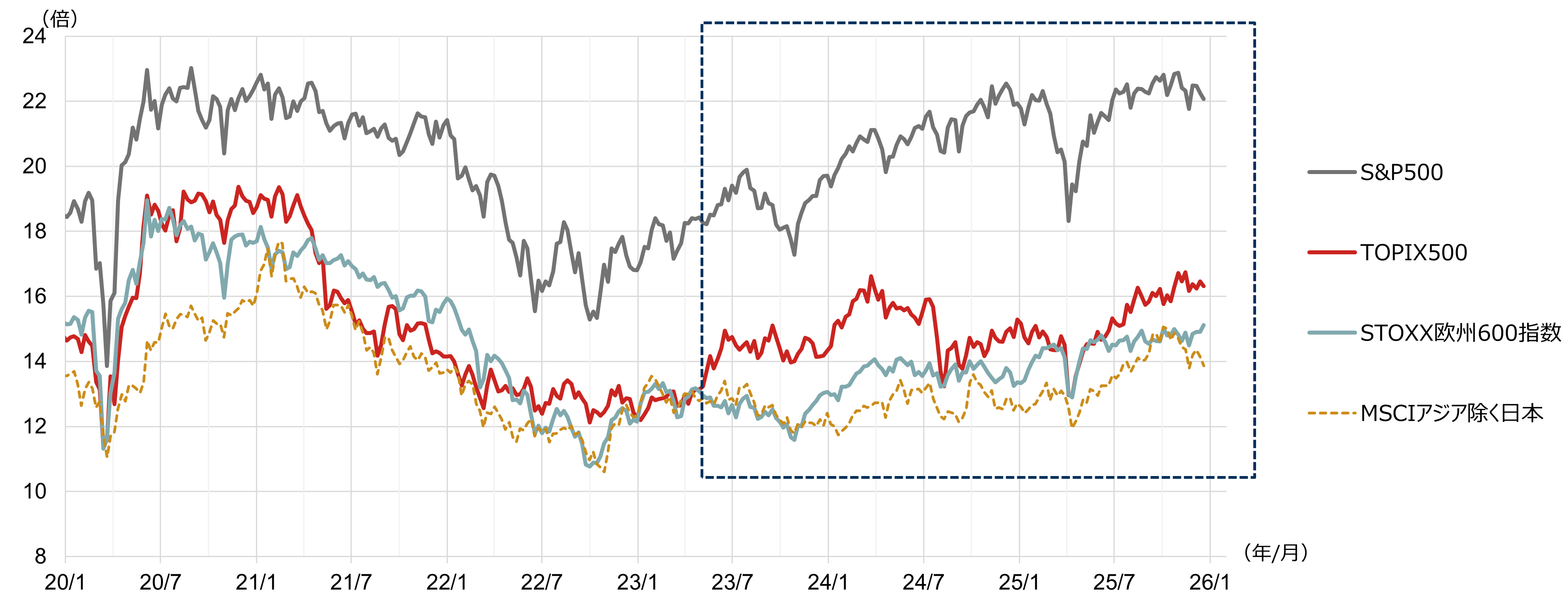

もう一つは脱デフレの進展が日本株の高めのバリュエーションを正当化するだろうと見ています。2013年以降のTOPIX500のPER(株価収益率)は14~15倍が定番でしたが、現在は16倍を超えています。やや高めではないかという指摘もありますが、脱デフレを織り込んだ「ニューノーマル」となっている可能性もあります。

(注)12ヶ月先予想ベース(ブルームバーグコンセンサス)。直近値は25年12月19日。

(出所)Bloomberg、各社開示資料より野村證券市場戦略リサーチ部作成

-

PERを国別の主要株価指数で比較すると、日本、欧州、アジアのパフォーマンスはこれまではあまり大きな差がありませんでしたが、この3年間で、変化が起きています。日本は欧州にほとんど負けなくなっているのです。日本のPERが高いのは割高だからではなく、しっかりとした根拠のある転換点があったと考えています。2023年3月末に東京証券取引所が「資本コストや株価を意識した経営」を要請し、米国の著名投資家であるウォーレン・バフェット氏が来日したことで世界中の投資家の関心を引きました。さらに2023年の春闘では5%といった今までになく高い賃上げが見られました。これらが重なったことで、日本はグローバルな投資家からの評価が一段階高まったと見ています。

- 脱デフレによる価格転嫁によって、日本企業の稼ぐ力は高まっているのでしょうか。

-

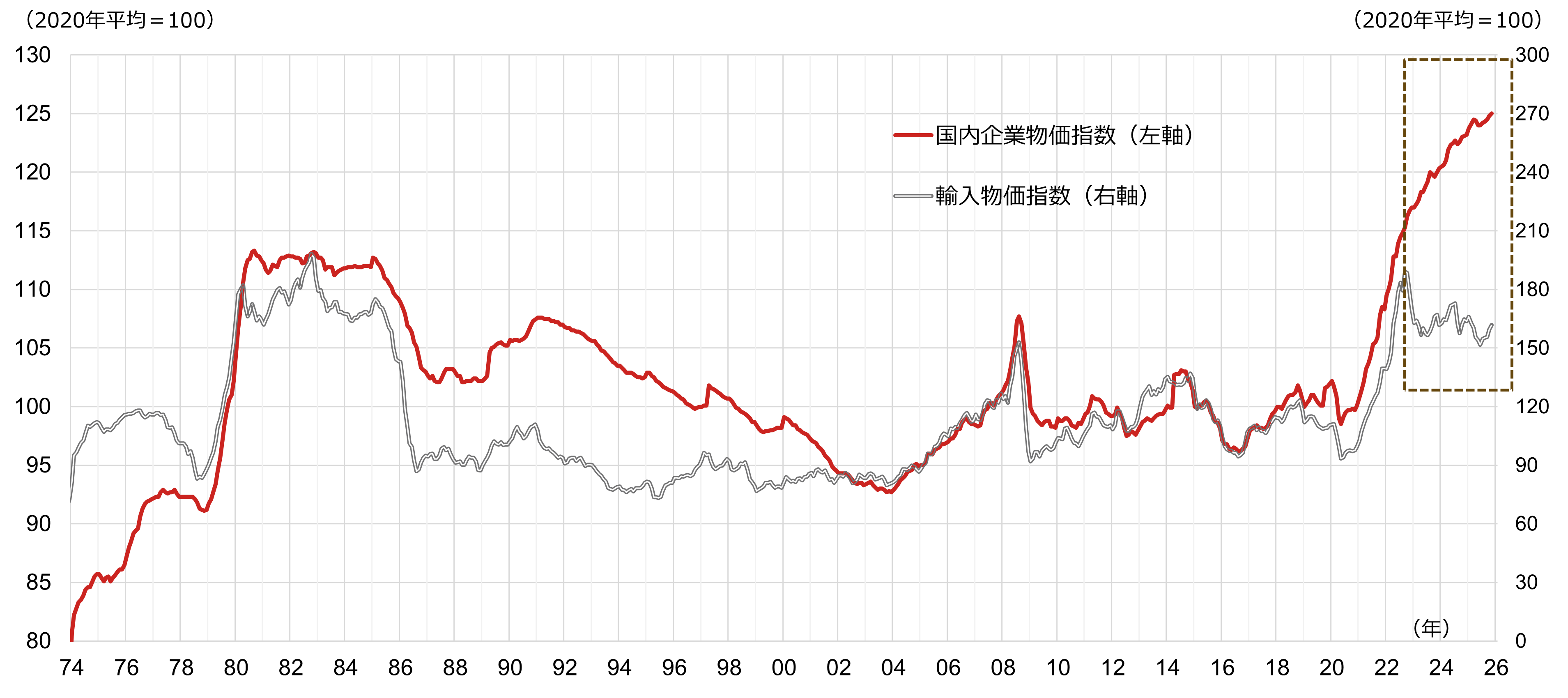

日本企業は価格設定が大きく変わり、「国産」の色彩が強まっています。従来、日本企業の価格設定は輸入物価に連動しており、円安の進行や原油高などで輸入物価が上がると日本企業は値上げを行い、輸入物価が下がると値下げを行うということを繰り返していました。

下の図表の通り、2020年以降はコロナ禍で世界的にインフレが加速し、輸入物価の上昇に連動する形で国内企業物価も上昇しました。しかし、2022年半ばには輸入物価が低下に転じる中で国内企業物価が上がる「ワニ口」が継続しています。つまり、コロナ禍で到来したグローバルなインフレの波に乗った後、日本では企業がためらわずに自力で値上げを行うカルチャーが定着し、脱デフレの軌道に乗ったといえます。

(注)直近値は2025年11月。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

-

その結果、利益率の改善に繋がっています。過去20年間で日本株(TOPIX)の営業利益率は約5%から約8%まで改善しています。脱デフレで稼ぐ体質が目に見えて良くなっており、株式市場の評価につながっていると思います。

海外勢の日本株買いは25兆円超の余力がある可能性も

- 名目GDP、PERの上昇に、脱デフレの動きが反映されていることがよく分かりました。3つ目に挙げられていた海外投資家の日本株の売買動向についても、見解を教えてください。

-

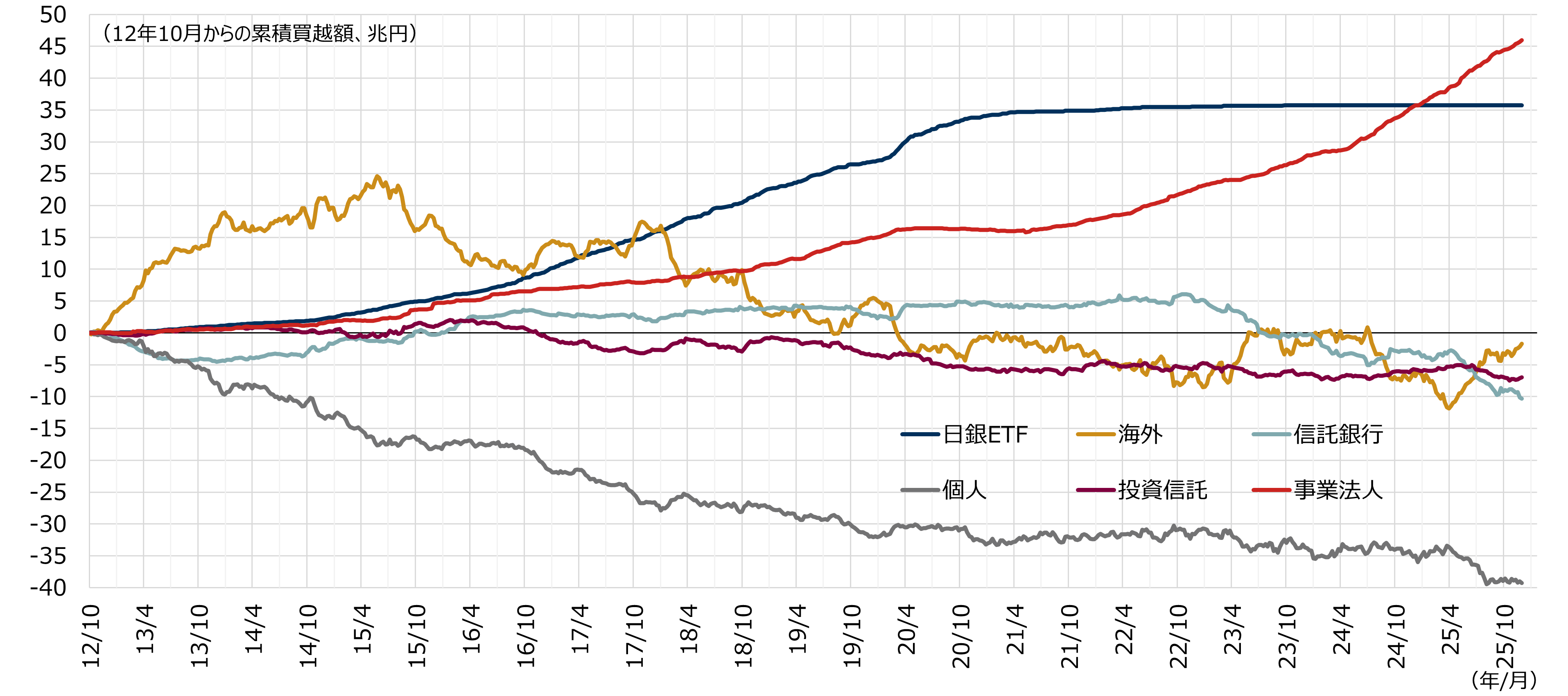

海外投資家の日本株買いはまだ温存されており、ここから本番を迎えるのではないかと見ています。海外投資家の累積買越額の推移を見ると、2012年10月から約3年弱、アベノミクスが始まった期間で海外投資家は25兆円買い越しました。その後は売り越し基調が続いていましたが、2025年春から再び買いを始めています。

(注)現物と先物の合計。直近は2025年12月第2週時点。

(出所)東京証券取引所資料、大阪取引所資料、日本銀行より野村證券市場戦略リサーチ部作成

-

このアベノミクスのピーク時には海外投資家は日本株をアンダーウェイトしていない状態でした。つまり、世界の株式時価総額に対して日本株のウェイトと同程度保有していました。それ以降、海外投資家は日本株の保有を減らしてきました。海外勢は年初から11月末までで3.7兆円買い越していますが、それでもなお、グローバル株に対する時価総額比では日本株は大幅アンダーウェイトの状況です。日本株ウェイトがほぼ中立だった2015年時点の水準まで海外投資家の日本株に対する投資意欲が回復した場合、25~30兆円の買い越し余力が残っていると考えられます。

- 海外投資家が大きく買いに動いていない中で、なぜ日本株のPERが上昇し、日経平均株価は最高値を更新したのでしょうか。

-

自社株買いが要因となったと見ています。先ほど述べた2023年春の転換点以降、日本企業は自社株買いを積極化してきました。デフレ脱却やガバナンス改革への手ごたえを感じながら、企業は自身の株価は割安だという自信を強めた結果です。赤線で示した事業法人の買越額からも自社株買いが需給を支えてきたことがデータにも表れています。

円高が必ずしも株価の下落要因とは言えない理由

- 3つのファンダメンタルズが株高シナリオを支えることがよく分かりました。一方、株価下落要因となり得るリスクについても気になります。日米金利差が縮小した場合、円高が進む可能性も考えられますが、輸出関連銘柄中心に日本株にとっては逆風になるでしょうか。

-

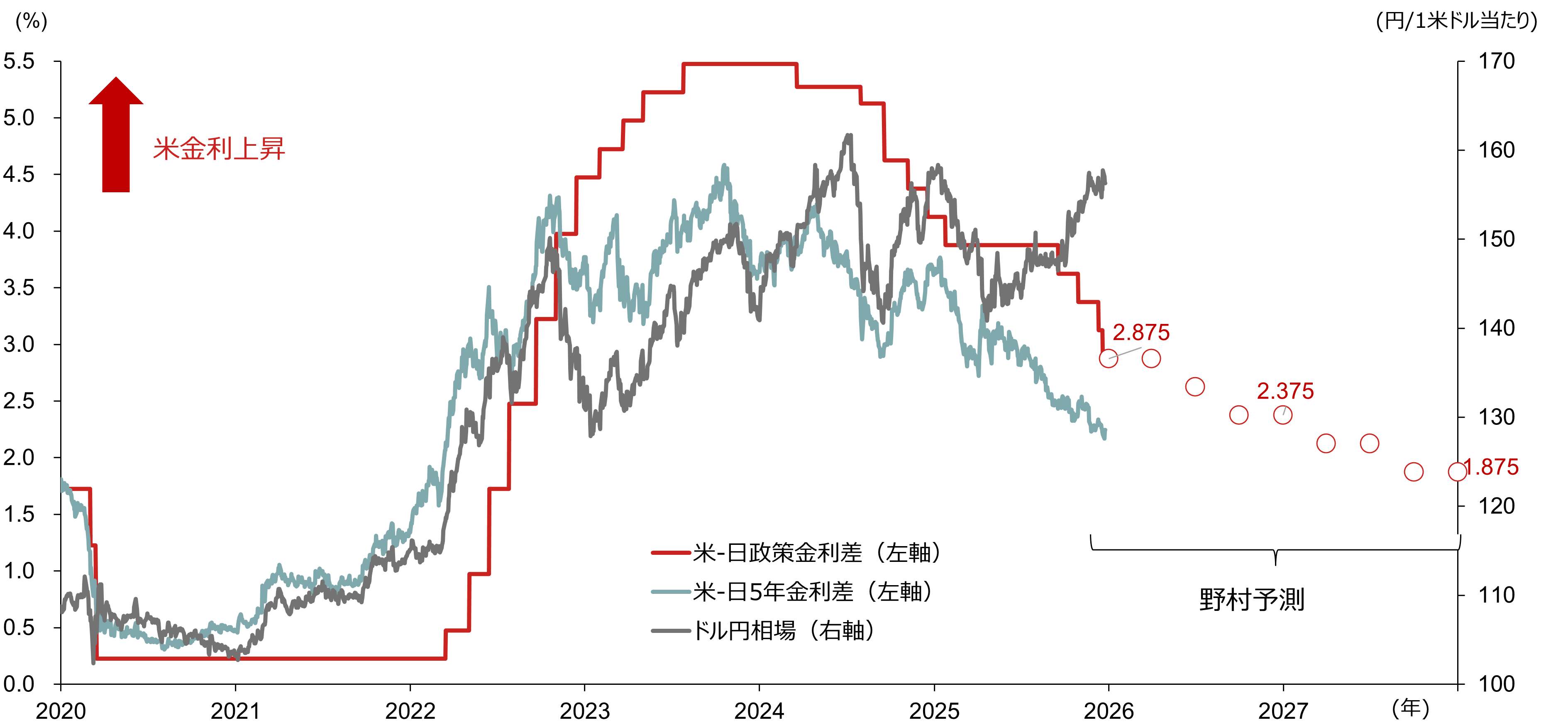

2025年12月に日銀が利上げ、FRB(米連邦準備理事会)が利下げをしたことで、日米の政策金利差は2.875%となり、0.5%縮小しました。野村證券では2027年にかけて追加でさらに1%相当の縮小を想定しています。米国では2026年5月にはFRB議長の交代が控えており、パウエル議長の後任にはトランプ大統領の意向を汲むハト派的な人物の登用が予想されています。そのような環境下では、2026年のドル円相場は金利差に整合的なトレンドになっていくだろうと見ており、1ドル=140円近辺までのドル安・円高が進むと想定しています。

(出所)Bloombergより野村證券市場戦略リサーチ部作成

-

ただし円高が株式市場にとってマイナスかというと必ずしもそうではないと考えております。円高の背景の一つには日銀の利上げがあります。日銀は景気が良いからこそ、政策金利を引き上げることができます。つまり、円高は景気の強さの表れであるという見方もできるでしょう。

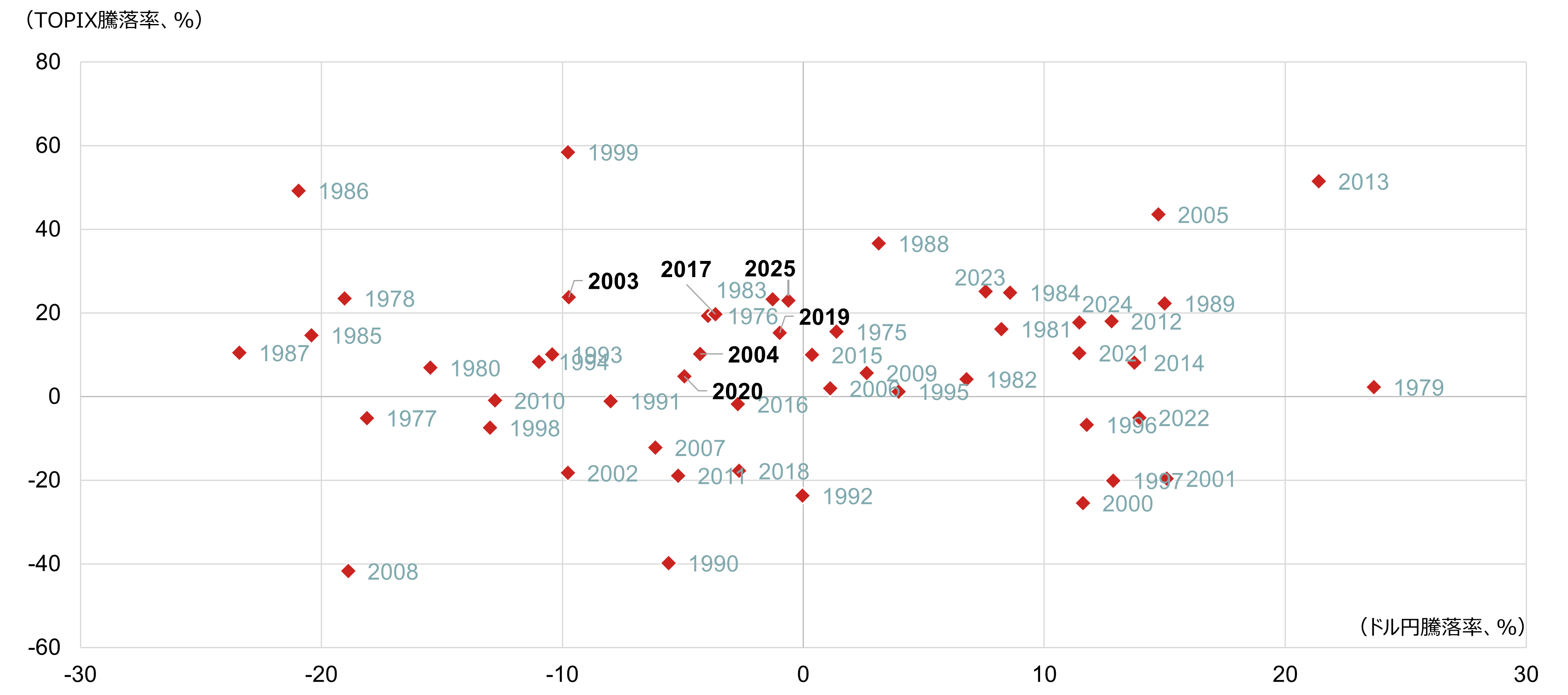

過去のデータから円高と株価の関係を見ていきます。下の図表は1975年から2025年の50年間でTOPIXとドル円の年間騰落率をまとめたものです。50年間のうち、円高で終わった年は27回ありますが、そのうち株高は15回あり、必ずしも円高=株安ではありません。2000年代以降でも株高と円高が同時に起きた年は普通に存在します。図表で言うと、原点よりも左上に位置している組み合わせです。

(注)2025年は12月23日時点(TOPIX:+22.9%、ドル円:-0.6%)

(出所)Bloombergより野村證券市場戦略リサーチ部作成

-

2026年についても、日本経済の良好なファンダメンタルズから日銀の利上げ期待が継続し、FRB新議長のもとでハト派的な政策運営が進み、円高となる場合、株高シナリオと矛盾しないと考えています。

2026年以降の日本株見通しと推奨セクターは

- 2026年以降の日本株の株価予想を教えてください。

-

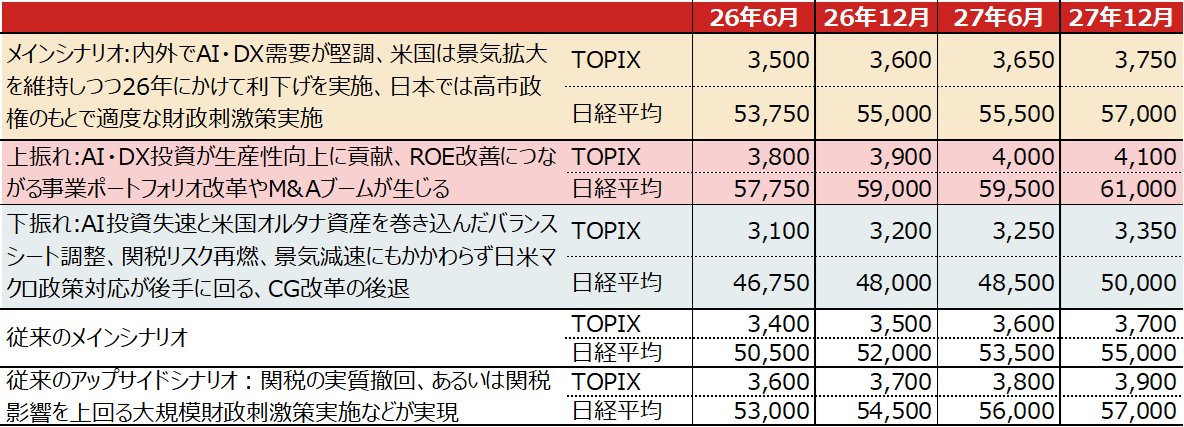

2026年12月の日経平均株価の見通しはメインシナリオで5万5,000円と考えております。上値の目途としては最大で5万9,000円まであり得ると見ております。これはAI・DX投資が生産性向上に寄与し、ROE改善に繋がる事業ポートフォリオの改革やM&A(合併・買収)ブームが生じた場合のシナリオとなります。

(出所)野村證券市場戦略リサーチ部作成

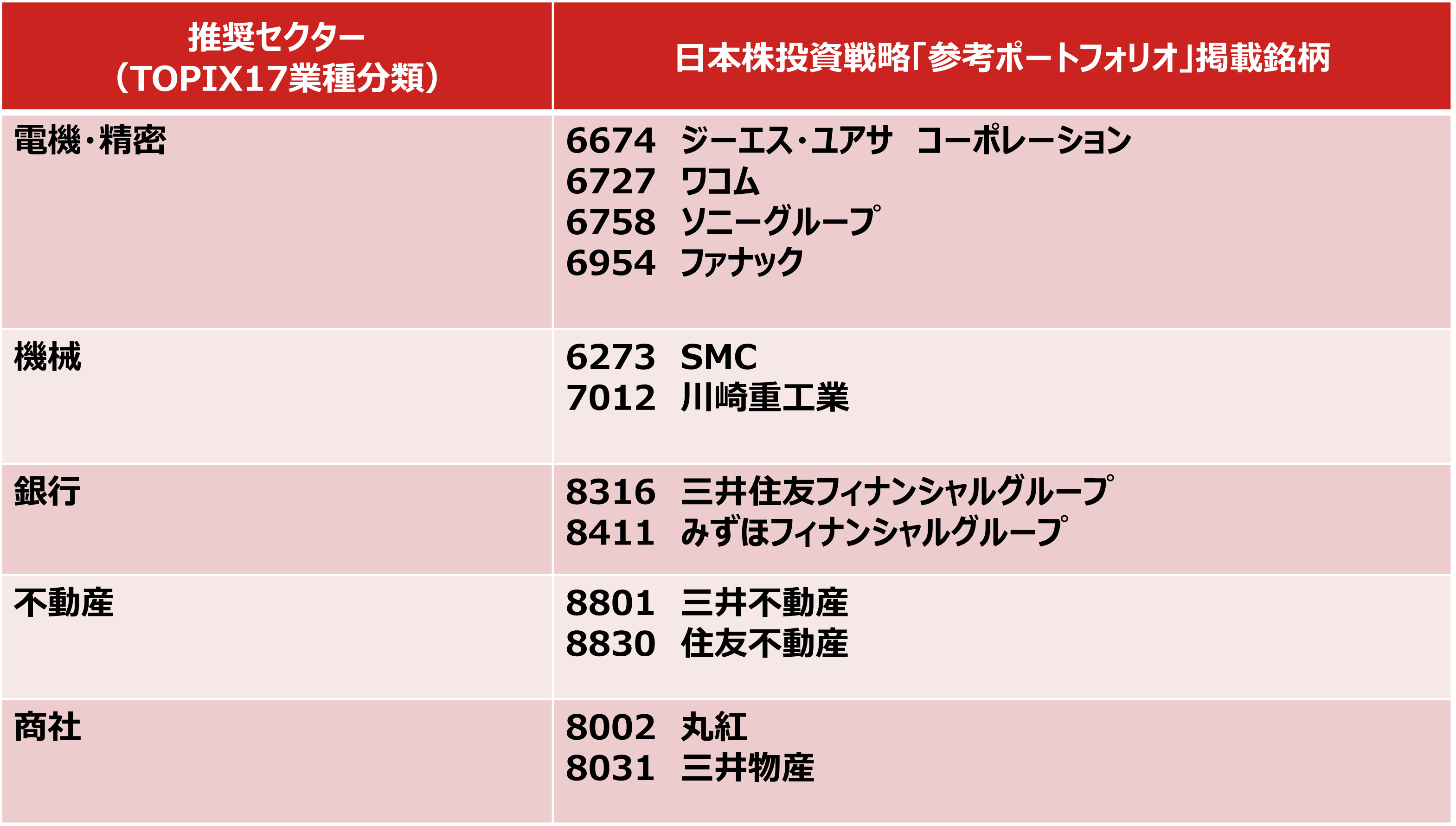

- このような日本株の見通しを踏まえると、どのようなセクターに投資妙味があるでしょうか。

-

推奨セクターとしては、人手不足に対応する設備投資関連に妙味がある電機、機械といった分野を挙げます。脱デフレの継続というストーリーでは、不動産は賃料上昇が見込まれ、銀行は金利上昇で利ざや拡大が期待できるため、ポジティブに評価してよいと考えています。一方、中国景気の悪化や日中関係の不安定化がリスクとなるため、鉄鋼、小売、インバウンドといったセクターについては、やや慎重に見ています。

(注)電機・精密は、該当する銘柄のうち4銘柄、機械は2銘柄を、組み入れ時期が新しいものを優先して掲載。

(出所)野村證券市場戦略リサーチ部作成

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。