2026.01.07 NEW

2026年のユーロ相場見通し ドル離れの恩恵継続により堅調な推移を予想 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

2025年の為替市場では、ユーロを中心とした欧州通貨の強さが顕著となりました。年初時点ではユーロ/ドルが1.00ドルを割り込む「パリティ(等価)割れ(1ユーロの価値が1ドルを下回ること)」の可能性も意識されましたが、9月には一時1.19ドル台まで上昇し、ユーロは予想外の強さを示しました。野村證券チーフ為替ストラテジストの後藤祐二朗は、2026年のユーロ/ドルは1.20ドルへ緩やかに回復し、ユーロ円は2026年前半を中心に高止まりすると見込んでいます。以下、詳しく解説します。

ユーロ圏ではインフレが安定も、下振れリスクに警戒は必要

野村證券ではユーロ圏のGDP(国内総生産)成長率が今後1年をかけて徐々に加速し、2026年下半期には前期比+0.4%程度のペースを回復すると見込んでいます。足元では米国による関税が予想以上にユーロ圏の輸出を直撃するリスクはありますが、ユーロ圏の主要な景況感指数は2025年4月を底に改善傾向にあり、景気失速リスクは大きく低下していると言えます。

一方、ユーロ圏のインフレは主要な懸念事項ではなく、2025年を通じて大半はECB(欧州中央銀行)の2%目標付近で推移しました。先行きについても、当社はCPI(消費者物価指数)上昇率を2026年平均で+1.9%、2027年平均で+2.0%と予想します。

ただし、インフレにはいくつかの下振れリスクがあり、警戒が必要です。第一に、賃金上昇率が年率3.0%を下回り、サービス価格の勢いが過度に弱まる可能性があります。第二に、原油を中心とするエネルギー価格の動向への警戒が必要です。第三に、ユーロ高はインフレ抑制要因として働きます。第四に、米国の関税回避や対米輸出の代替先として、より安価な商品が中国から欧州へ流入する可能性があります。

ECBの据え置き局面は長期化、利上げ織り込みは尚早か

景気および物価情勢を踏まえると、ECBは2025年6月に利下げを終了し、当面は政策金利の変更は不要と判断しているとみられます。

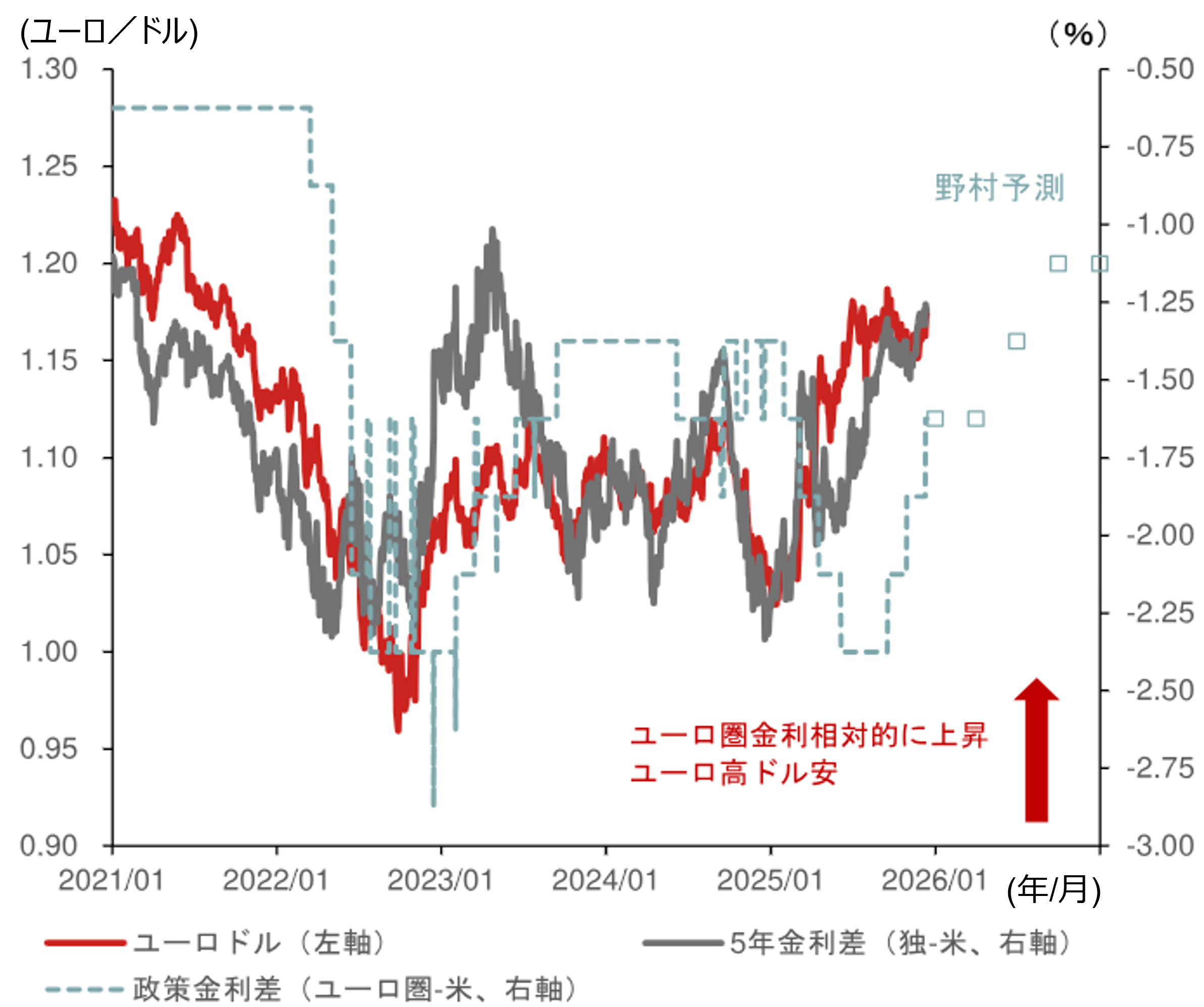

2025年4月には一時的に5年金利差(ドイツ-米国)とユーロ/ドル相場の乖離が大きくなりましたが、その後は概ね連動して推移しています。ECBが政策金利の据え置きを続ける一方、FRB(米連邦準備理事会)は2026年も追加利下げを実施すると予想され、金利差の面ではユーロが支えられやすい状況が続く見込みです。もっとも、市場ではECBが2026年9月以降に利上げへ転換する可能性を織り込みつつあり、ユーロ高方向への金利差の変化も進んでいます。野村予想どおりに2026年半ばにかけて米利下げが計0.50%ポイント実現する場合でも、ユーロ/ドルは1.20ドル前後がおおむね適正水準となりそうです。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

財政政策などにも注目する必要はあるが、2026年の影響は限定的か

ユーロ圏でも財政政策が重要なテーマになりつつあり、財政余地のある国(とりわけドイツ)は財政出動を通じて成長を下支えする役割が期待されます。一方、フランスのように財政面で深刻な課題を抱える国は成長支援の余地が乏しく、イタリアやスペインも基本的に財政の引き締めや現状維持を志向しています。

ドイツの10年にわたる防衛・インフラ支出の大幅増計画は、パンデミック前の水準から抜け出せていない同国経済の成長に不可欠であり、ユーロ圏経済の見通しにとってもポジティブ要因です。

しかし、ドイツを除く多くの国は財政余力が乏しい、あるいは財政緩和に消極的です。最も顕著な課題はフランスで、財政引き締めが不可避な中、短命政権が断続する状況で予算承認が困難になっています。ドイツの財政支出がインフラ投資を押し上げる一方、フランスやスペインを含む国々での財政引き締めが、ドイツの財政緩和効果を相殺する可能性があります。ドイツの財政政策の姿勢はユーロ圏の景気下振れリスクを限定しますが、ユーロ圏全体で見れば財政政策の景気けん引効果に過度な期待は禁物です。

ドイツが財政拡張に舵を切っている点は、かつての欧州債務危機時と異なり、周縁国の財政拡張の必要性が低いことを意味する側面もあります。周縁国債の対ドイツ国債スプレッドも拡大しにくく、各国の金融システムへの悪影響も限られやすいとみられます。2027年にはフランス大統領選が控えており、特にフランスの政局動向には警戒が必要ですが、政治や財政に絡んだユーロ安リスクは2026年も限定的な状況と言えます。

「ドル離れ」の恩恵を受けやすい状況は維持

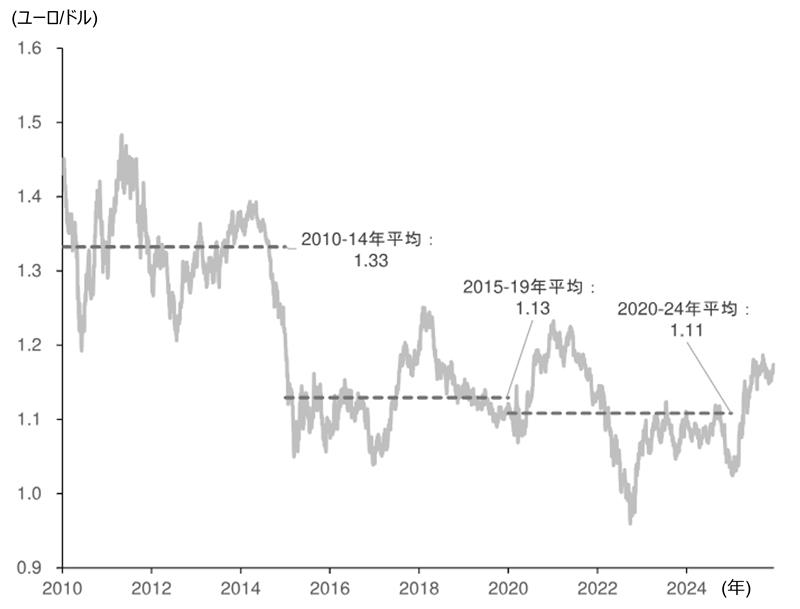

ユーロ相場にとっては、内外投資家のユーロ圏への資金流入が一段と加速するか否かも焦点です。2010年代の欧州債務危機やECBによる量的緩和・マイナス金利導入を経て、グローバル投資家が保有する対外証券投資残高に占めるユーロ圏の比率は30%台後半から30%割れまで大きく低下しました。2010年代前半以降、グローバル投資家を中心に「ユーロ離れ」が進展してきたと言えます。

特に債券市場でのユーロ圏の地位低下は顕著でしたが、本邦主要生保の外貨建て資産に占めるユーロ比率が2025年度上半期に上昇するなど、徐々にユーロ債への需要が回復している可能性があります。FRBによる一段の利下げにより、金利差の面でもユーロ債の魅力が相対的に回復することが期待されます。緩やかな「ドル離れ」と、それに伴うユーロ高圧力の展開は、2026年も継続が期待できます。

2010年代前半に「ユーロ離れ」が加速する前のユーロ/ドル相場は1.30ドル前後を中心に推移していました。過去10年程度のユーロ/ドル相場は1.10ドルを中心に推移してきましたが、今回の局面では必ずしも1.20ドルが上限とは言えず、2026年末にかけて1.20ドル台定着の機運が高まる可能性があります。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

ユーロ/ドルは1.20ドルに向け緩やかに上昇継続へ

2025年のユーロは当初想定以上の強さを示しましたが、2026年もユーロは堅調な推移が期待できます。対ドルでは緩やかに1.20ドルに向け上昇し、年後半から2027年にかけては1.20ドル台定着をうかがう可能性があります。ユーロ円は2026年初旬は180円前後での高止まりを予想しますが、年後半には日銀の利上げ期待の高まりから、170円前後まで調整する公算が大きいと考えます。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。