2026.01.14 NEW

解散総選挙で円安は加速するか? ドル円160円が視野に、為替介入への警戒も 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

1月9日、読売新聞が「高市早苗首相は、23日召集が予定される通常国会の冒頭で衆院を解散する検討に入った」と報じ、早期の解散総選挙への期待が急速に高まっています。現段階では真偽は不明です。三連休明け後の日本市場は株高・金利上昇・円安の動きとなり、早期の総選挙を意識した「高市トレード」が再燃する展開となりました。ドル円相場は159円台を突破しており、節目となる160円に向けて当局の円安許容度を試す展開となっています。今後の見通しを、野村證券チーフ為替ストラテジストの後藤祐二朗が解説します。

初動では思惑的な円安圧力に

高市政権発足後、内閣支持率は70%前後の高水準を維持しており、2026年中の総選挙の可能性は市場で意識されてきました。もっとも、国民民主党による2026年度予算案への協力の意向もあり、まずは通常国会での予算成立を重視するとの見方が大勢だったとみられます。仮に通常国会冒頭での解散となれば、サプライズの度合いは大きい印象です。

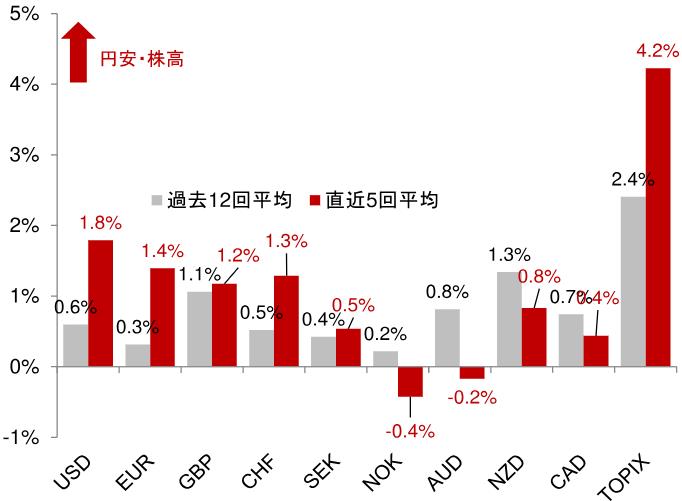

報道を受け、ドル円相場は一時159円台を回復しました。2025年10月の自民党総裁選での高市氏勝利後の、いわゆる高市トレードの再現期待に加え、解散から投開票日に向けては株高が進みやすいとの経験則から、クロス円での円安への思惑が強まったとみられます。17日前後にも解散の意向表明の可能性がある中、目先の為替市場では本邦政治動向が再び円安要因として材料視される可能性があります。

(注)解散1営業日前から投票日の5営業日後までの平均リターン。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

もっとも、解散総選挙への思惑による円安圧力の持続性については、総選挙により高市政権の政策遂行能力が高まるか、政策姿勢が顕著に変化するか、を冷静に見極める必要があります。

政策遂行能力は高まるか

自民と日本維新の会(維新)による連立政権は衆院で合わせて233議席を有し、ぎりぎりながら過半数(233議席)を確保しています。一方、参院では119議席にとどまり、過半数(124議席)を満たしていません。衆院で27議席、参院で25議席を有する国民との連立拡大となれば、衆参ともに過半数確保となっていましたが、衆院での選挙を経ても連立拡大がなければ参院で過半数割れの状況に変化はありません。国民の玉木代表は1月11日に早期の解散総選挙に否定的な見解を示すとともに、予算案賛成についても「確約できない」との姿勢に転じており、国民との連立拡大の機運は低下する可能性があります。

仮に衆院で自民と維新の連立が大勝し、3分の2以上の議席数を確保できるようであれば、政権の政策遂行能力は大きく改善し得ます。しかし、高市政権発足後に内閣支持率は急回復しましたが、自民の支持率は相対的に低迷しています。自民が単独過半数を確保する程度の勝利であれば、参院での過半数割れが政策遂行への障害となる状況に変化はないでしょう。報道では総選挙の勝利により政策実現の推進力を得るべきとの見方が自民内にあるとされますが、政策遂行能力が実質的に改善するかは不透明です。

政策姿勢の変化はあるか

総選挙となった場合、自民の公約で、これまでの高市政権の政策路線から大きな変化が見られるかが焦点となります。高市政権は既に新年度予算案を閣議決定済みであり、総選挙となれば、これまでの政策姿勢や新年度予算案を基に「責任ある積極財政の実現」を国民に訴えることが予想されます。一方、主要野党は物価高対策として、昨年の参院選同様に何らかの形での消費税減税の必要性を訴える可能性があり、高市政権の財政政策は相対的に「責任」を強調する姿勢となり得ます。

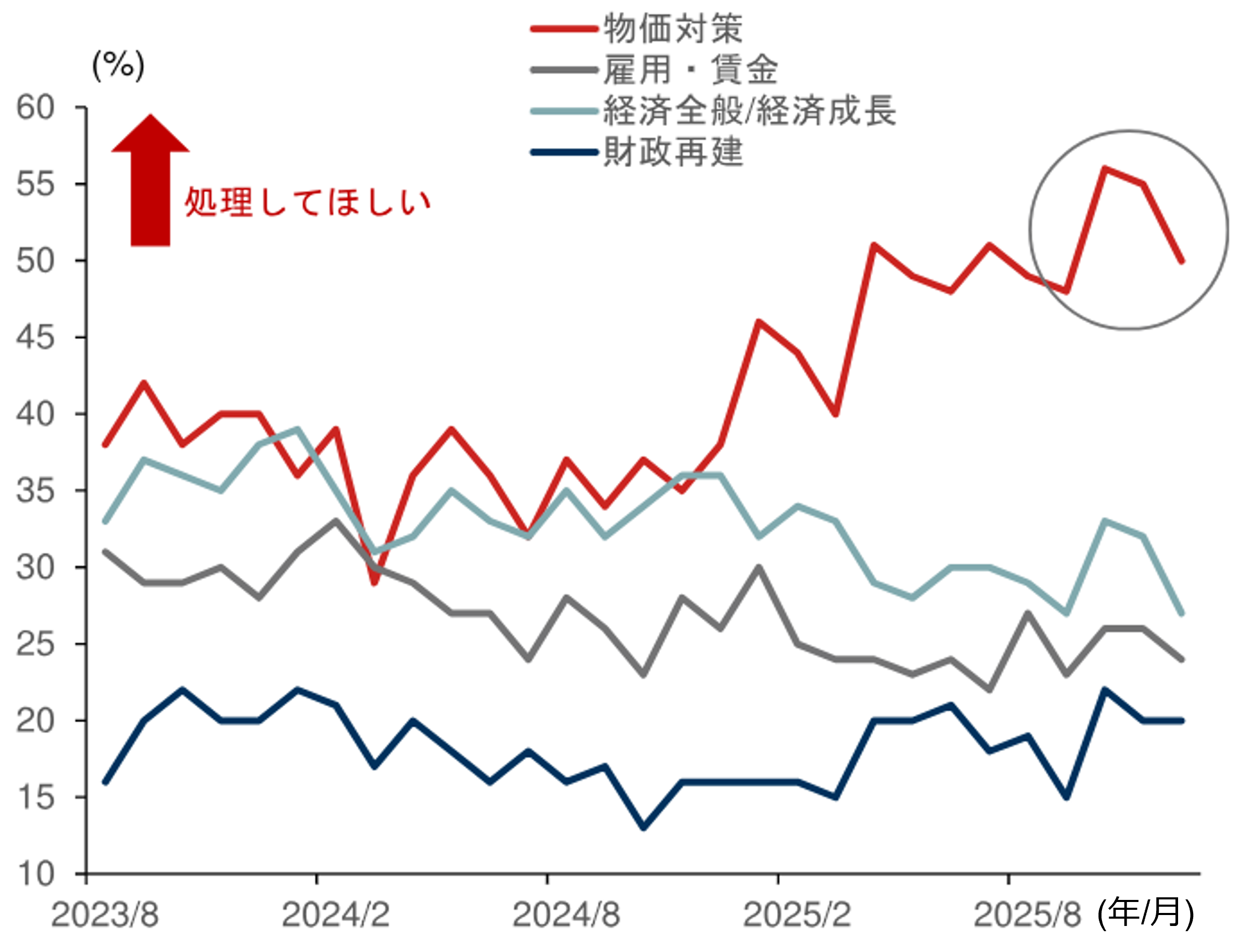

また、世論調査では内閣に「物価対策」を求める声が圧倒的です。総選挙の有無にかかわらず、インフレ上振れリスクが大きくなる夏場にかけては、過度に緩和的な財政・金融政策姿勢を追求する機運は低下する公算が大きいと考えます。この点では、総選挙が2月などに前倒しされた場合、政治イベントを気にせずに日本銀行が利上げを考慮しやすくなることで、夏場の利上げの可能性が高まることも想定し得ます。1月9日には時事通信が、日銀は2026年度の成長率見通しの上方修正を検討していると報じ、4~7月の金融政策決定会合で利上げに踏み切るシナリオも視野に入ると伝えました。

(出所)日本経済新聞社より野村證券市場戦略リサーチ部作成

総選挙となった場合、自民の公約を注視する必要がありますが、2025年の参院選同様に金融政策への目立った言及がなく、日銀への政治的な圧力を高める姿勢は回避する可能性もあります。4月以降の利上げ期待が維持・上昇する可能性に加え、自民の消費税減税に否定的な姿勢が維持されれば、結果的に財政・金融政策への思惑を通じた円安圧力のピークアウトにつながる可能性があります。

政策変化を伴う持続的な円安圧力とはならないか

2025年の自民総裁選後の高市トレードについては、政策遂行能力の点で公明党の連立離脱というサプライズがありましたが、維新との連立などで衆参両院での過半数割れの状況は回避しました。また、石破政権からの交代によりマクロ政策姿勢が変化するとの思惑が高まり、実際に補正予算規模が拡大し、日銀の10月利上げも見送られるなど、政策姿勢に変化が見られました。結果として、為替市場で円安圧力が強まったと言えます。

総選挙を経ても、高市政権の参院過半数割れが続き、公約でも新規に拡張的な財政・金融政策姿勢が打ち出されなければ、今回の政治イベントを通じた政策遂行能力や姿勢の変化は限定的となります。自民が単独過半数を回復すれば、政権の求心力が高まるとの思惑主導で円安圧力が一時的に高まる可能性はありますが、政策変化を伴った持続的な円安圧力とはならない可能性に注意が必要です。

また、2003年など過去の例を振り返れば、選挙中でも為替介入は可能とみられ、ドル/円が160円に接近する過程では、口先介入の強化および実弾介入の可能性にも留意が必要です。この点では、1月12日に片山さつき財務相がベッセント米財務長官と会談し、「一方的な円安を憂慮」と伝え、「認識を共有した」と発言しており、介入に対する米国側の了承を得られている可能性もあります。日銀の利上げ前倒しの可能性も否定できず、政局に加えて当局からの情報発信を見極める必要があります。

最近の世論調査からはリスクシナリオの位置づけではありますが、自民の議席数がほとんど増えない、ないしは減少する場合には、高市政権の求心力がむしろ低下する可能性が高まることも完全には否定できません。この場合、高市トレードの巻き戻しが円高圧力となり得ます。

解散総選挙が実現に向かえば、短期的には思惑的な円安圧力が先行し、本邦当局による為替介入の可能性を含む荒い値動きが予想されますが、円安の持続力を占う上では、自民の公約などで政策姿勢にさらなる変化が生じるかを慎重に見極めたいと考えます。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。