2026.01.21 NEW

日経平均株価予想、2026年末56,000円に引き上げ 「食品消費税ゼロ」観測などを反映 野村證券ストラテジストが解説

業績と株価指数の見通しを上方修正

食品消費税率の引き下げ(減税)観測、為替動向、米国経済の予想引き上げを反映し、トップダウンでのTOPIX(東証株価指数)のEPS(1株当たり利益)見通しを2025年度〜2027年度を中心に上方修正しました。これを主因として、メインシナリオの株価指数見通しを、TOPIXは2026年末3,800、2027年末4,000、2028年末4,200、日経平均株価は2026年末56,000円、2027年末59,000円、2028年末62,000円へと引き上げます。足元のTOPIXの上振れは、先行きのEPS改善を織り込む動きと解釈でき、中長期的にはPER(株価収益率)が15〜16倍のレンジに収束すると想定します。

| 2026年6月 | 2026年12月 | 2027年12月 | 2028年12月 | ||

|---|---|---|---|---|---|

| メインシナリオ:日米ともに「G>R」、26年度2桁増益、株数減少。内外でAI・DX需要が堅調、米国は景気拡大を維持しつつ26年に利下げ実施、日本では適度な財政刺激策実施のもとで日銀が緩やかに利上げ | TOPIX | 3,700 | 3,800 | 4,000 | 4,200 |

| 日経平均株価 | 54,500 | 56,000 | 59,000 | 62,000 | |

| 上振れ:AI・DX投資が生産性向上に貢献、賃金・消費の好循環、ROE改善につながる事業ポートフォリオ改革やM&Aブームが生じる | TOPIX | 4,100 | 4,200 | 4,500 | 4,700 |

| 日経平均株価 | 60,500 | 62,000 | 66,000 | 69,000 | |

| 下振れ:日米の「G>R」環境、26年度2桁増益、株数減少が成立しなくなるようなレジームシフト。日米マクロ政策が景気抑制に転じたり市場との対話に失敗。AI投資失速、関税再燃、日本のCG改革後退など | TOPIX | 3,300 | 3,400 | 3,500 | 3,700 |

| 日経平均株価 | 48,500 | 50,000 | 52,000 | 55,000 | |

(出所)野村證券市場戦略リサーチ部作成

基本的に日本株の期待リターン(配当を除くと+5%程度)に沿った展開を見込みます。NT倍率(日経平均株価÷TOPIXの倍率)は14.7倍前後と置きますが、日経平均株価のボラティリティー(変動率)は高い展開が想定されます。

トップダウンのセクター判断では、電気機器、機械、商社に加えて輸送用機器と保険に注目します。一方、回避セクターは鉄鋼、医薬品、およびインバウンドです。

上振れ・下振れシナリオ

足元のマクロ政策環境は、「G>R(名目経済成長率>名目金利)」の長期化につながりやすく、EPS拡大に寄与します。加えて、自社株買い・TOB(株式公開買い付け)による株数の減少に象徴される株式需給のタイト化は、現預金の効率活用に焦点が当たる2026年も引き続き意識されやすいでしょう。

株価指数見通しの上振れシナリオでは、TOPIXは2026年末4,200、2027年末4,500、2028年末4,700、日経平均株価は2026年末62,000円、2027年末66,000円、2028年末69,000円まで視野に入れます。上振れのカタリスト(きっかけ)候補は、DX(デジタルトランスフォーメーション)・AIや戦略分野への官民投資による生産性向上、企業再編・M&A(合併・買収)や事業ポートフォリオ改革の加速、安全資産から株式へのシフトなどです。

一方、下振れシナリオのカタリスト候補は、日本版トラスショック、デフレ回帰、アンチコーポレートガバナンス(CG、企業統治)改革です。なお、英国のトラスショックは、マクロ政策の失敗以上に、年金基金のALM(資産・負債の総合管理)の失敗が主因であった点に留意が必要です。また、今後の選挙・政局次第では、デフレ回帰やアンチCG改革を掲げる政党・勢力が政権に参画する場合、株価指数の押し下げ要因となりえます。

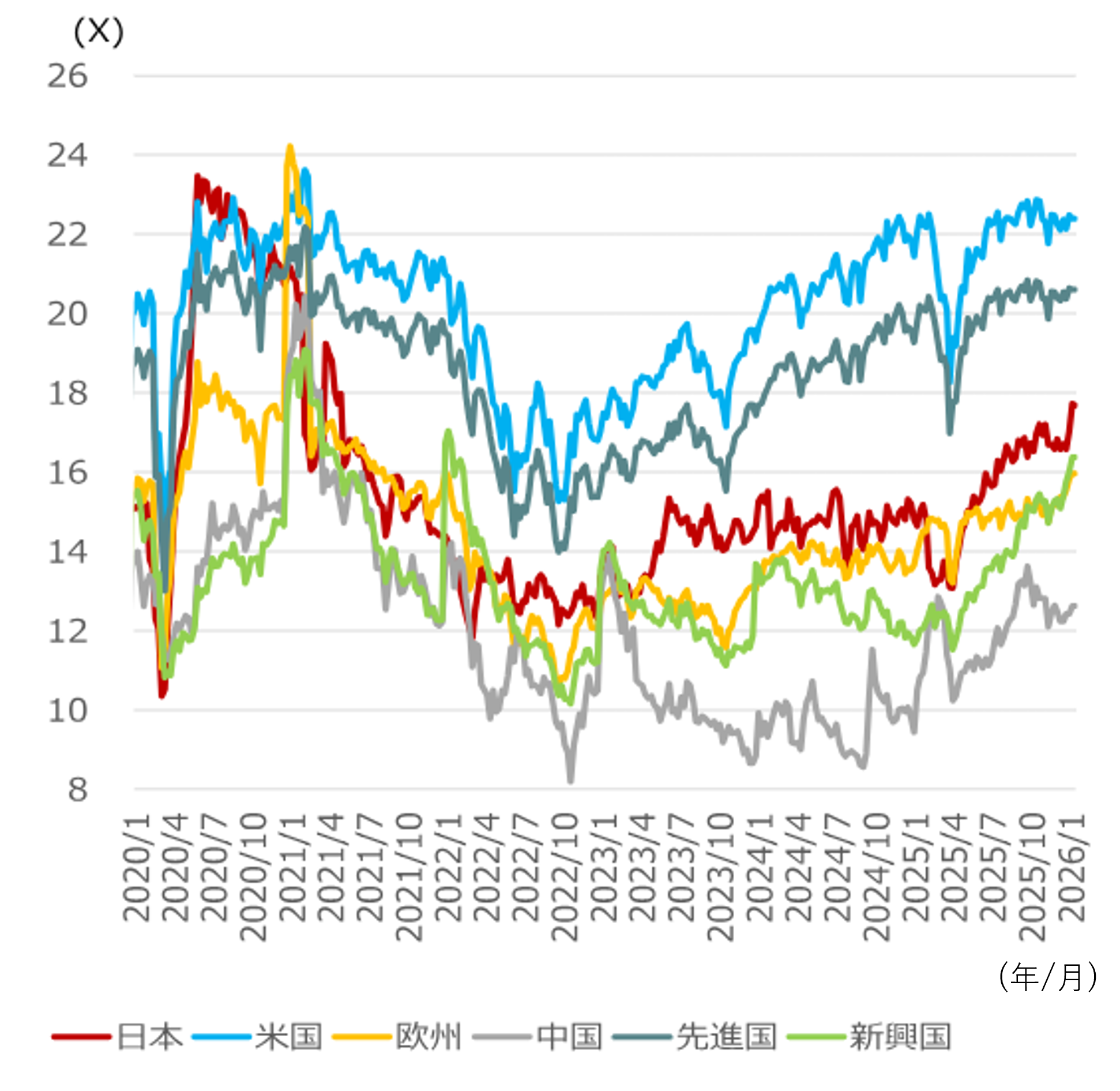

PERは足元上振れ、今後はEPS拡大とともに徐々に安定化

TOPIXの12ヶ月先予想PERは、足元では17〜18倍のレンジに上振れていますが、期待先行と解釈できます。中長期的には、向こう1年程度はやや落ち着いて16〜17倍のレンジで推移し、2027年以降には15〜16倍のレンジに収束すると見込みます。ただし、PERの上振れ期間が長引く可能性も、上振れシナリオとして想定すべきです。

(注)国内株式はTOPIX、米国株式はS&P500、中国株式はCSI300、欧州株式はSTOXX600、先進国株式はMSCI World、新興国株式はMSCI Emerging。PERはBloombergの12ヶ月先予想。

(出所)S&P、STOXX、MSCI、JPX総研、Bloombergより野村證券市場戦略リサーチ部作成

米国のS&P500のPERは23倍前後と高止まりしています。一部の高成長銘柄が牽引している面はあるものの、米国以外のPERを押し上げる波及効果をもたらしています。じわじわと上昇する国内金利と比較すると、TOPIXの配当利回りスプレッドやイールドスプレッドからは、過去平均に比べた割高感が見られます。一方で、インフレ環境下での適正バリュエーション(投資尺度)を模索中とも解釈できます。配当やEPSが成長するとの期待が定着すれば、「配当利回り<10年国債利回り」がニューノーマルとなる可能性にも注目できます。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株見通し:「G>R」の定着を見据えて上方修正 – 食品消費減税、為替、米経済予想引き上げを反映(2026年1月20日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。