2026.01.22 NEW

米ドル円相場の高値接近で、為替介入への警戒が強まる 5つの論点を整理 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

米ドル円相場が2024年につけた高値(1米ドル=161.95円)に接近する中、政策当局が2024年7月以来となる実弾介入に踏み切る可能性への警戒が、市場で再び強まっています。野村證券チーフ為替ストラテジストの後藤祐二朗が、円買い介入を巡り、市場参加者の関心が高い5つの論点を整理します。

論点1:現在の介入警戒レベルと実弾介入の可能性

米ドル円相場が2024年につけた高値(1米ドル=161.95円)に接近したことで、口先介入(発言による市場けん制)への警戒感が高まっています。片山さつき財務相の「断固たる措置」などの表現を踏まえると、現時点の警戒度(野村想定)は5段階中の第4段階に相当すると判断されます。

| レベル1 | LOW | 「円安(高)には良い面もある」 |

|---|---|---|

| 介入の可能性は低い | 「ファンダメンタルズを反映した安定推移が望ましい」 | |

| レベル2 | GUARDED | 「円安(高)は一方向、急激な動き」 |

| 「為替動向を見極めている」 | ||

| レベル2+ | 差し迫った介入の可能性は低い | 「高い緊張感を持って見極めている」 |

| レベル3 | ELEVATED | 「無秩序・過度な変動が見られる」 |

| 介入の可能性がある | 「ファンダメンタルズを反映していない」 | |

| レベル4 | HIGH | 「必要とあれば断固たる措置をとる」 |

| 介入の可能性が高い | ||

| レベル5 | SEVERE | 「海外当局とも緊密に連絡を取っている」 |

| 介入の可能性が非常に高い |

(出所)野村證券市場戦略リサーチ部作成

財務省は為替レートと日米金利差の動向、特に両者の乖離の大きさを重視している可能性があります。米ドル円相場と日米金利差の動きが逆行する状況が続くうえ、投機筋の為替先物市場における円のネット・ショートポジション(空売りの持ち高)も拡大しています。こうした点を踏まえると、介入を行う一定の正当性は示されているとみられます。

財務省の意思決定において為替水準は決定的な要因ではないものの、一定の判断材料にはなり得ます。主な論点としては、(1)為替パススルー(為替レートが物価に与える影響)の観点、(2)介入効果を考慮した介入戦略、の2つが挙げられます。

論点2:介入効果の検証:持続性と変動率

学術研究では、為替介入に持続的な効果があるかどうかについて懐疑的な見方が優勢です。しかし、日本が2022年以降に実施した円買い介入では、介入が相場の「介入前の水準への回帰」を約13ヶ月遅らせたとみられるケースも観察されました。適切なタイミングで実施される介入は、一定の持続的効果を持ち得ると評価できます。

2022年以降の円買い介入を日次データで分析すると、介入規模100億米ドル当たり、米ドル円相場を平均1.8%押し下げる結果となりました。これは、基礎収支ベースで推定される為替感応度を上回ります。

介入日中に複数回観察される急落局面を「波」として捉えると、介入規模と為替変動の関係は、上記の日次平均の感応度から乖離するケースも多くみられます。粒度を細かくした分析では、介入規模100億米ドル当たり、米ドル円相場を平均2.2%押し下げる結果となりました。

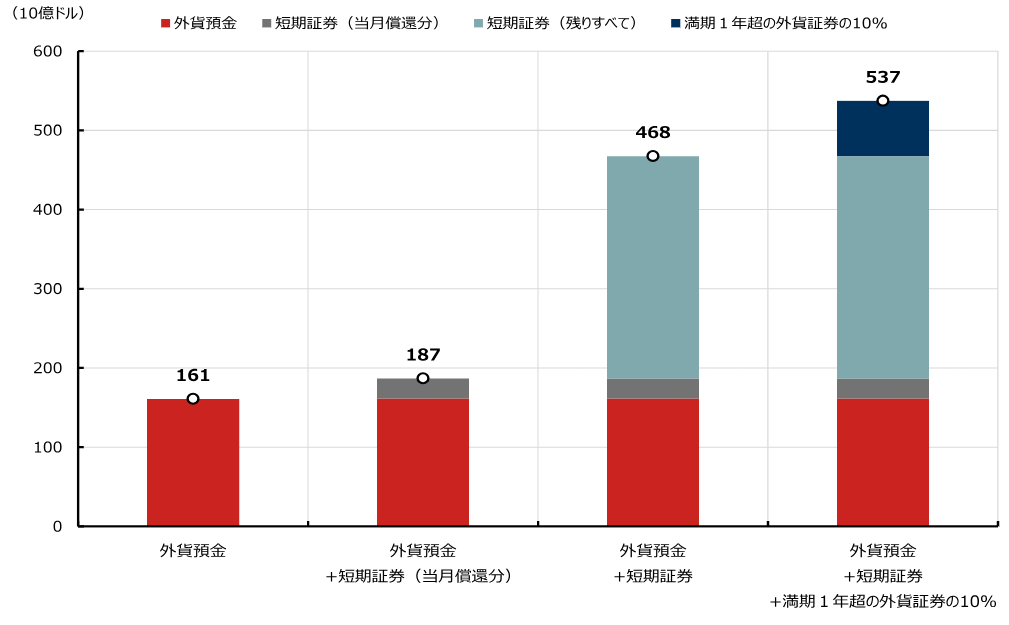

論点3:日本の外貨準備にまつわる議論

米国債の売却など実務上の制約を考慮すると、足元の現実的な円買い介入余力は1,870億米ドル程度とみられます。それでも、これは2022年と2024年の介入1回当たり(平均)の約8倍に相当します。

(注)1.外貨準備の短期証券の残高は、2025年12月末時点の外貨準備上の証券残高に、25年3月末時点における満期1年以下の外貨証券比率(30.3%)を乗じて算出。2.当月償還分は毎月の償還額が年間を通じて一定と仮定して算出。3.満期1年超の外貨証券の10%は、2025年末の外貨準備データと2024年度末の満期1年超の外貨証券比率を乗じて算出。

(出所)マクロボンド、財務省より野村證券市場戦略リサーチ部作成

三村淳財務官の発言をきっかけに、クロス円介入への警戒感も高まっています。IMF(国際通貨基金)のCOFER(外貨準備の構成統計)などを参考にすると、日本の外貨準備には一定の非米ドル資産が含まれている可能性があります。ただし、実務上は米ドル売り・円買い介入が中心と考えられます。日米共同声明で示された通貨別構成の年次公表による透明性向上は、引き続き注目点です。

外貨準備は介入以外の政策目的でも使用されることがあります。もっとも、外為特会(外国為替資金特別会計)を対米投資のためのJBIC(国際協力銀行)向け貸し付けに充てても、必ずしも円買い介入余力の縮小を意味しません。一方で、外為特会の剰余金や償還金を減税財源に充てる議論は、現時点ではリスクシナリオとしての位置づけにとどまります。

論点4:ベッセント米財務長官の発言と協調介入の可能性

2026年1月14日の米財務省による会談後の概要に基づけば、ベッセント長官は日本の為替介入に一定の理解を示しつつも、円安是正には日本銀行の金融政策正常化の継続がより重要だとみている可能性があります。

ベッセント長官は最近の韓国ウォン安に対して、外国高官としては踏み込んだ口先介入を行ったことがあります。そのため、ベッセント長官が日本円について追加で発言するかどうかが、引き続き重要なポイントになりそうです。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作

米国からの口先介入以上に効果的となるのは、米国との協調介入でしょう。これまで米国が参加した協調介入は、あくまで「危機対応」に伴うケースが中心であり、1998年6月の日本のケースもそれに該当します。現時点で日米協調介入が行われる可能性は低いとみられます。

論点5:円買い介入と日銀の金融政策

為替介入の有効性は、金融政策との整合性に大きく依存するとの見方が学術的に広く知られています。ベッセント長官も同様の認識とみられ、日銀の12月利上げは財務省の介入余地を高めた可能性があります。

ただし、為替介入が実施される場合、市場が日銀の追加利上げを織り込みにいく展開もあり得ます。2022年および2024年の局面では、介入が先行し、その後に日銀が政策面で追随するという構図が一定の再現性を持っていました。

リスクシナリオとして、円安加速を受けて日銀が追加利上げに踏み切る場合でも、円安トレンドが維持される展開には注意が必要です。海外勢を中心に「日銀の大幅な利上げでなければ円相場に効かない」との見方が広がり、為替レート面でビハインド・ザ・カーブ(対応が後手に回る状態)に陥っている可能性は否定できません。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。