2026.01.26 NEW

為替介入とおぼしき動きで円高が再加速 追加的な介入はあるか 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

2026年1月23日の日本銀行の金融政策決定会合後の植田和男総裁会見を受け、米ドル円相場は一時1米ドル=159円台を付けました。しかし、その後は急落し、足元では155円を割り込んでいます。野村證券の後藤祐二朗チーフ為替ストラテジストは、日本当局による為替介入が疑われる値動きだと指摘しています。以下、詳細を解説します。

為替介入実施の公算が大きいか

現時点で介入の有無は確定していませんが、片山さつき財務相は1月16日に「あらゆる手段を含めて断固たる措置を取らせていただく」との強い表現で、口先介入をしていました。「断固たる措置」は、過去の介入実施の前後で頻繁に使われた強い表現です。

また、1月20日にはベッセント米財務長官が円安に対し、日本政府が為替介入に踏み切るかどうかの判断は「裁量に委ねる」と発言していました。日銀が2025年12月会合で利上げを実施し、1月会合でもタカ派(金融引き締めに前向き)と受け止められる情報発信をしたにもかかわらず円安に歯止めがかからなかったため、米当局から円買い介入への一定の理解を得られた可能性があります。

日米当局の発言や値動きから判断すると、日本当局が介入を実施した可能性は相応にありそうです。野村證券は160円前後での円買い介入の可能性が高いとみており、日銀会合後に160円に向けて円安が再加速した局面で介入が入ったとしても、水準・タイミングの両面で違和感はありません。日本当局は介入についての回答を控えていますが、今週中には介入を実施したかどうかが明らかになる見込みです。

追加的な介入はあるか

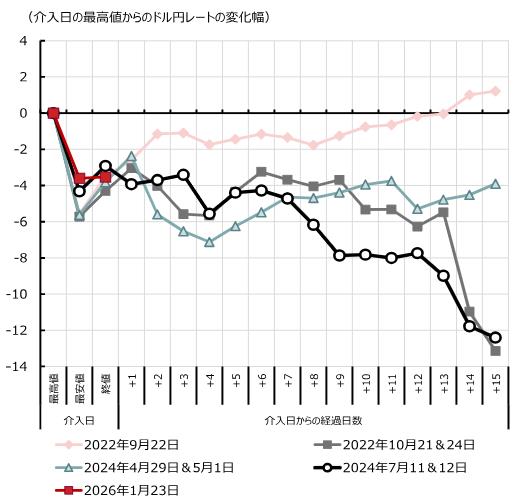

2022年以降の円買い介入時の米ドル円相場の反応を振り返ると、介入初日の値幅(高値-安値)は平均で5円30銭、終値では高値から平均で3円64銭の円高・米ドル安となっています。1月23日は値幅でみると3円60銭と、介入があったとすればやや小さい一方、終値は高値対比で3円53銭の円高となり、おおむね過去の値動きに近いと言えます。もっとも、日本の投資家や輸入企業に米ドルの買い場を与えるという観点では、追加の介入が実施され、155円割れを試す可能性は残ります。

(出所)ブルームバーグ、マクロボンドより野村證券市場戦略リサーチ部作成

仮に介入が実施されていたとしても、今週にも判明する介入額次第では、今後の介入の持続性に対する疑念が生じる可能性があります。ただし、日本当局は現時点で流動性の高い形で外貨準備を潤沢に保有しており、当面の介入継続の持続性に大きな懸念はないでしょう。

米国側及び日銀の対応も焦点に

介入があったかどうかの疑念を含め、当面の為替市場では介入警戒から、米ドル円相場が上値を試す動きは沈静化する公算が大きいでしょう。とはいえ、介入効果が持続するかどうかは、日米の経済指標や金融政策、需給などのファンダメンタルズの変化に依存します。円買い介入は、基本的には時間稼ぎという位置づけが妥当でしょう。

介入効果の大きさや持続性を見極めるうえでは、米国側の支持姿勢、日銀の追加利上げ姿勢、も重要です。ニューヨーク連銀が(為替介入の前段階となる)レートチェックをしたと報じられていますが、現時点では米財務省やNY連銀から介入に関する明確な発言は出ていません。レートチェックについても、実際に行われたかどうかに加え、行われていた場合に、日本当局の判断に基づく委託介入に向けたものか、米当局による協調介入に向けたものかによって、市場心理に与える影響は大きく異なります。ベッセント米財務長官が「日本の裁量に委ねる」としていることから、協調介入に踏み込む可能性は低いとみられますが、今後の米当局者の為替相場に関する発言には注目したいと考えます。

仮に日本当局が円買い介入に踏み切っていた場合、政府の円安に対する懸念の高まりがより明確になります。1月の「展望レポート」では、日銀も為替変動が物価に及ぼす影響について「予想物価上昇率の変化を通じて、基調的な物価上昇率に影響する可能性があることにも留意が必要」との文言を追加しています。日米財務相会合後の米国側の声明からは、米当局も円安是正に向けて日銀の対応が必要との姿勢を維持している印象です。市場ではすでに2026年4月利上げの可能性を7割近く織り込んでいますが、円安是正に向けて日銀の利上げペースが加速するかどうかも、円高への転換を見通すうえで重要です。

債券市場の安定化に資する可能性も

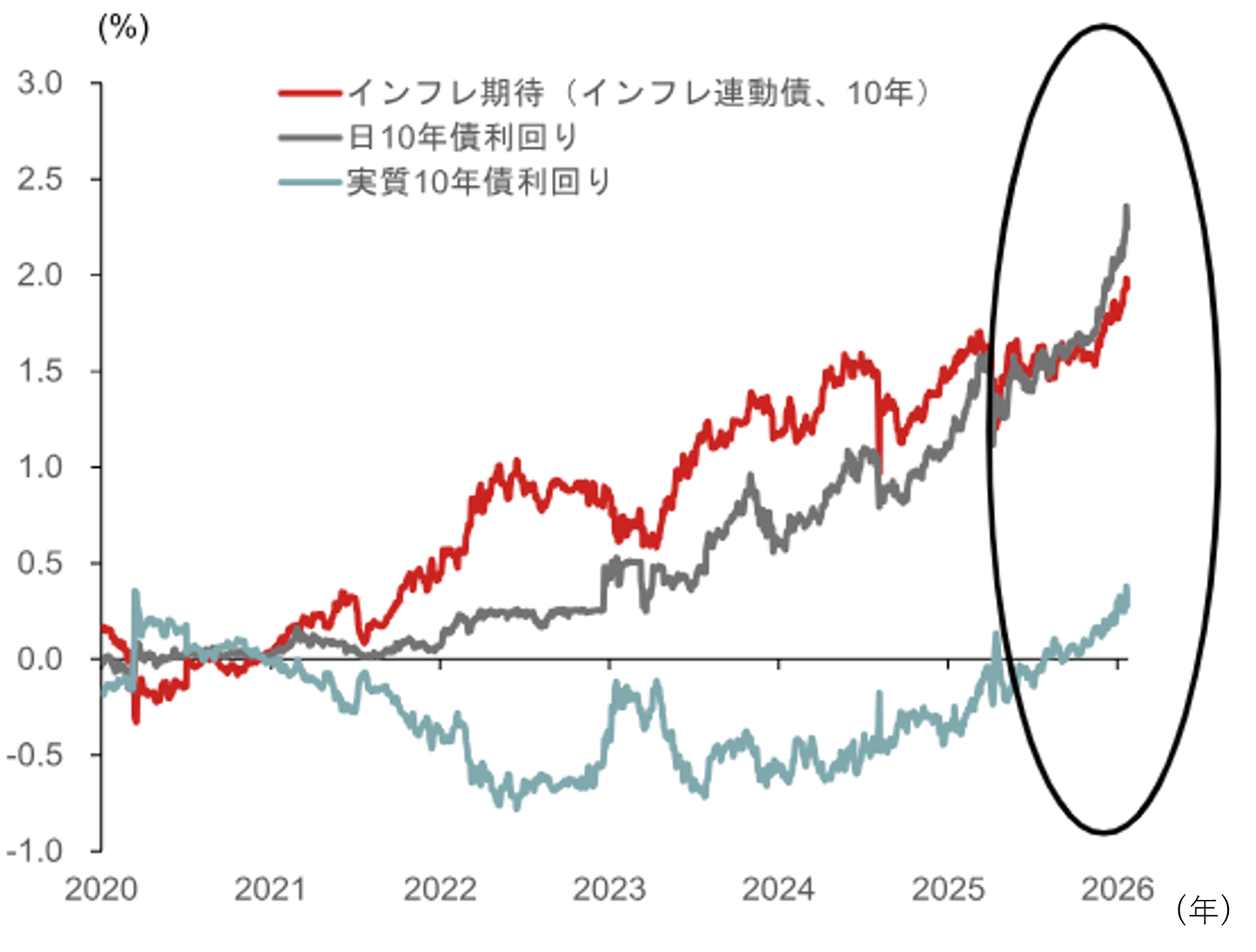

足元の金融市場は、日本と米国で債券市場が不安定となり、通貨安が同時進行する「トリプル安」に似た値動きを見せていました。米債市場の不安定化は、トランプ政権のグリーンランド領有を巡る「米ドル離れ」への懸念、日本では消費税減税を巡る財政懸念の影響が大きかったとみられます。特に日本では、日銀の利上げの遅れにより円安が加速し、期待インフレ率の上昇を通じて、長期・超長期国債の利回りに上昇圧力がかかってきた面もあります。特に高市早苗政権発足後は、円安に対する期待インフレ率の反応が大きくなっていました。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日銀の早期利上げ期待が高まり、介入で円安圧力も沈静化すれば、債券市場ではフラット化(平たん化)圧力が高まり、長期・超長期国債の安定化につながる可能性もあります。2月8日の衆院選投開票日に向け、消費税減税議論など財政面での金利上昇圧力には警戒が必要ですが、日本国債と円の安定感が相乗的に高まる可能性もあります。

米ドル円相場の上値を試す動きは目先は鎮静化か

介入の可能性を想起させる円急騰を受け、当面は(1)データ及び当局発言による介入の確認、(2)追加的な介入の可能性、(3)米国側の介入への支援、(4)日銀利上げ期待の高まりへの波及、(5)債券市場の安定化、などが注目材料となります。介入があったとしても、介入単独で円相場のトレンドを変えることは難しいでしょうが、目先は米ドル・円が上値を試す動きは沈静化しやすいと考えます。年度内に160円を大きく上抜ける円安・米ドル高となるリスクは低下したと判断されますが、経済指標などファンダメンタルズの変化に加え、今後の日米当局の動きには引き続き注意が必要でしょう。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。