2026.01.26 NEW

日銀の追加利上げ予想 2026年2回・2027年1回を新たなメインシナリオに 野村證券・森田京平

撮影/タナカヨシトモ(人物)

2026年1月23日、日本銀行は金融政策決定会合を終えました。政策金利(無担保コールレート・オーバーナイト物)の誘導目標は「0.75%程度」に据え置かれました。おおむね市場予想通りで、サプライズはありませんでした。今回の決定を受けて、野村證券は金融政策の見通しを変更しました。新たなメインシナリオでは、2026年6月、同年12月、2027年6月に0.25%ポイントずつ利上げすると見込んでいます。詳細は野村證券金融経済研究所のチーフ・エコノミスト、森田京平が解説します。

2%程度のインフレが続くとの見通しに自信を強める日銀

政策金利の据え置きに反対したのは高田創委員の1人で、2025年9月会合および2025年10月会合の反対者2人(高田委員、田村直樹委員)から減りました。田村委員が今回、利上げを提案しなかった理由は明らかではありませんが、直前の2025年12月会合で利上げを決定していたことが影響した可能性があります。

決定会合後、日銀は「展望レポート」を公表しました。同レポートでは、日銀が2%程度のインフレが続くとの見通しに、従来より自信を深めている様子が示されました。背景として、円安、高市早苗内閣による経済対策、世界経済の不確実性の低下などが挙げられます。

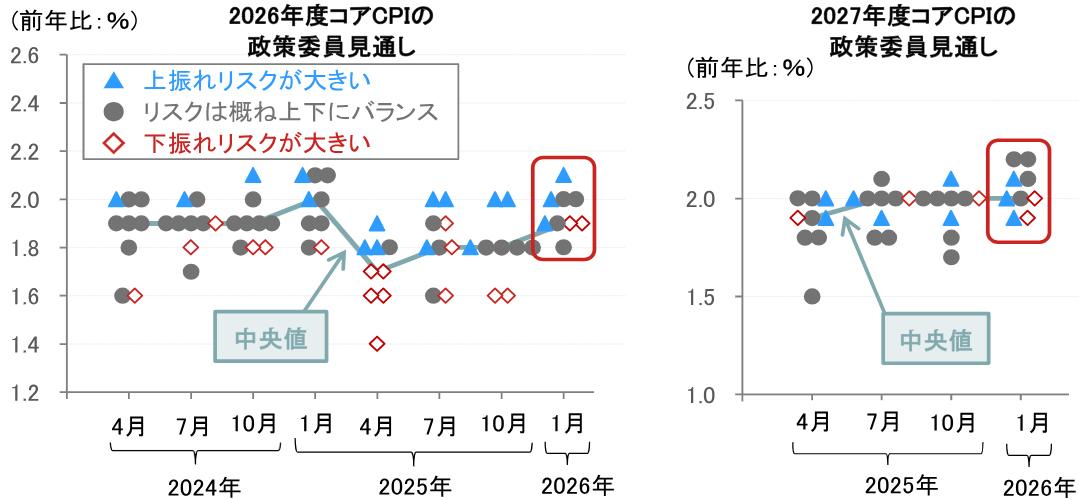

展望レポートにおける日銀の物価見通し(政策委員見通しの中央値)は、コアCPI(消費者物価指数、生鮮食品を除く)が2025年度+2.7%(前年度比、以下同)、2026年度+1.9%、2027年度+2.0%、コアコアCPI(生鮮食品とエネルギーを除く)が2025年度+3.0%、2026年度+2.2%、2027年度+2.1%となりました。このうち、コアコアCPIの上昇率は見通し期間の全てで上方修正されました。

なお、物価見通しのリスクバランスは「概ね上下にバランスしている」とされ、前回(2025年10月)の展望レポートと同様の評価となりました。

(注1)コアCPIは生鮮食品を除く消費者物価指数。

(注2)横軸は展望レポートが発表された時期を表す。

(出所)日本銀行資料より野村證券経済調査部作成

野村證券の金融政策見通しを変更

上述の通り、展望レポートは、2%程度のインフレ見通しへの自信が従来より強まっていることを示しました。その一因とされる円安についても、近い将来に円高方向へトレンド転換するとの展望は持ちにくい状況です。そこで野村證券は金融政策の想定シナリオを変更します。

新たなメインシナリオでは、日銀が2026年6月、同年12月、2027年6月に0.25%ポイントずつ利上げするとみています。この場合、ターミナルレート(利上げの終着点における政策金利の水準)は、中立金利(実体経済に中立な政策金利の水準)の推計レンジ下限(1.00%)をやや上回る1.50%となります。今後の利上げで円安への対応という意味合いが増すのであれば、中立金利(推計レンジ下限)で利上げを止める意義は薄れるとみられます。

円安が続く、あるいは一段と進む場合には、リスクシナリオが浮上します。新たなリスクシナリオでは、日銀が2026年4月、同年10月、2027年4月、同年10月に0.25%ずつ利上げするとみています。この場合、ターミナルレートは中立金利の推計レンジ下限を明確に上回る1.75%となります。

| メインシナリオ | リスクシナリオA | ||||||

|---|---|---|---|---|---|---|---|

| (確率60%) | (確率40%) | ||||||

| 追加利上げ回数 | 2026年2回 | 2026年2回 | |||||

| 2027年1回 | 2027年2回 | ||||||

| 利上げのタイミング | 2026年6月 | 2026年4月 | |||||

| 2026年12月 | 2026年10月 | ||||||

| 2027年6月 | 2027年4月 | ||||||

| 2027年10月 | |||||||

| 政策金利水準 | |||||||

| 現在 | 0.75% | 0.75% | |||||

| 2026年末 | 1.25% | 1.25% | |||||

| 2027年末 | 1.50% | 1.75% | |||||

(注)各シナリオの確率分布は一定の有力性のあるシナリオについての相対的なものであり、これら以外のシナリオの実現性を排除するものではない。

(出所)野村證券経済調査部作成

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。