2026.01.28 NEW

S&P500予想、2026年末7,300に引き上げ FRB議長交代などがカタリストに 野村證券ストラテジストが解説

需給・ファンダメンタルズ、過去のトリプル安やFRB議長人事発表を点検

(1)「G>R(名目経済成長率>名目長期金利)」に代表される緩和的な金融環境、(2)2026年の2桁増益予想、(3)自社株買いやM&A(合併・買収)を通じた株数減少が、引き続き米国株の支援材料です。AI需要は拡大局面の初期にあり、「課金ゲーム」的な色彩もあります。今後も期待値の振れは避けにくいものの、乱高下しながらも大崩れしにくい展開が続きやすいとみています。

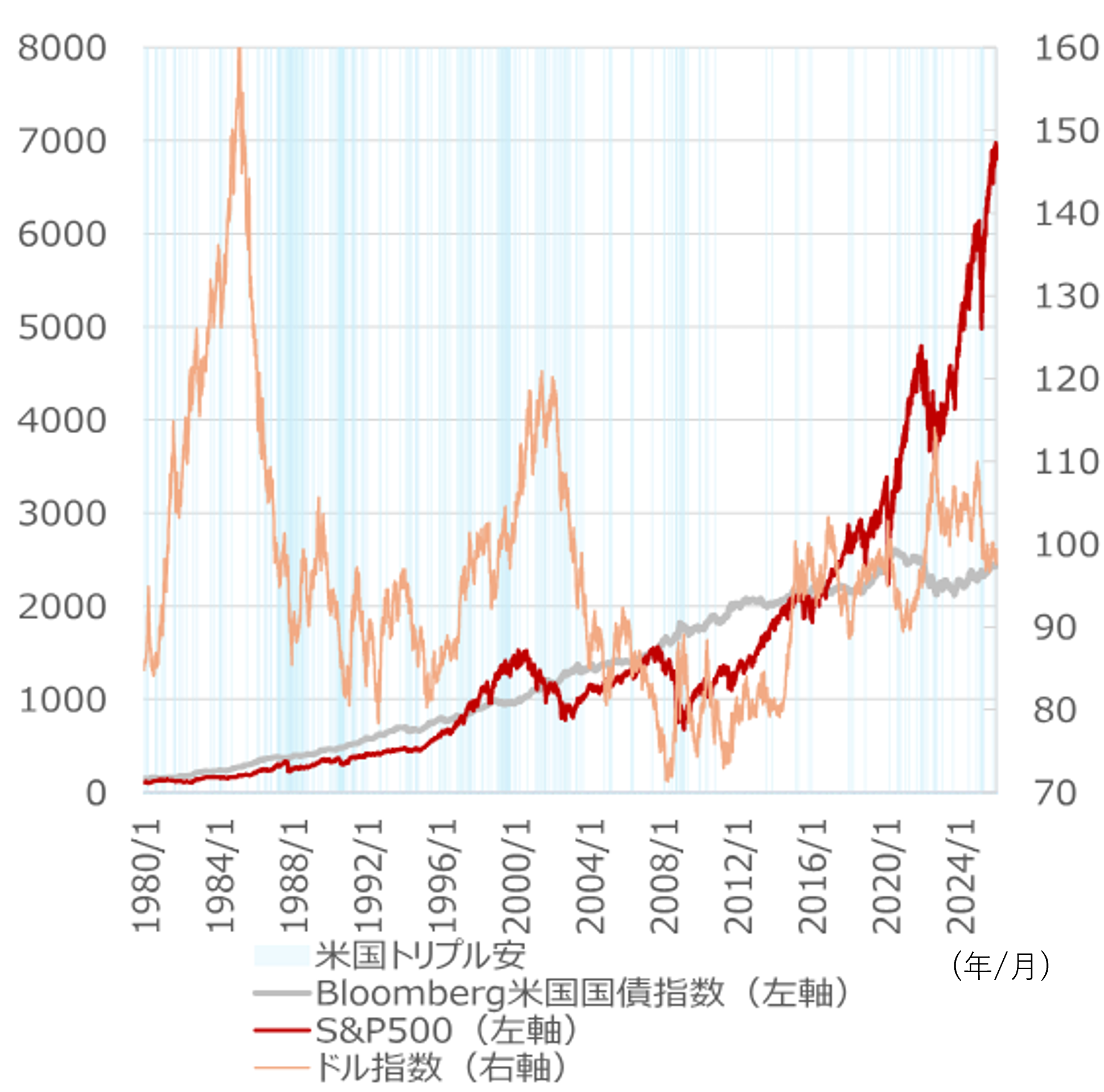

2026年1月20日にはグリーンランドを巡る地政学・外交リスクを材料に、米国でトリプル安(株安・債券安・米ドル安)が生じましたが、市場に大きな傷を残すケースは多くありません。ただし、スタグフレーション(インフレと景気停滞が並立する)懸念が高まる局面では、トリプル安が長期化するリスクに注意が必要です。また、過去のFRB(米連邦準備理事会)議長人事を挟んだ金融市場の動向を振り返ると、新議長の就任直後に市場変動が大きくなるケースも少なくありませんでした。

(注)1980年以降で、S&P500の下落、米10年国債利回りの上昇、ドル指数(DXY)の下落が同時に起きた258サンプルを縦線で表示。

(出所)S&P、ブルームバーグより野村證券市場戦略リサーチ部作成

2026年上期中にS&P500は7,000の壁突破へ

野村證券の米国マクロ見通しの引き上げを踏まえ、トップダウンのEPS(1株当たり利益)見通しを引き上げます。トップダウンでみたS&P500のEPSは、2025年271.6、2026年316.2、2027年350.5、2028年381.4となり、2026〜2028年予想を上方修正します。野村證券の想定通り、米国の実質GDPが2025年+2.3%、2026年+3.1%、2027年+1.9%となり、2026年にかけてFF(フェデラルファンド)金利が3.125%まで引き下げられれば、「G>R」が長期化し、株式市場にとって基本的に追い風となりやすいでしょう。

これを踏まえ、S&P500の見通しを引き上げ、メインシナリオで2026年末7,300、2027年末7,600とします。2028年末は7,900を予想します。米国株の期待リターンは配当込みで年+6〜7%前後と試算し、配当を除く株価指数ベースでは年+4〜5%前後の上昇が持続可能と考えています。

S&P500の予想PER(株価収益率)が足元で22〜23倍と上振れている点は、先行きのEPS拡大を織り込んだ動きとみています。今後2〜3年で20〜21倍前後にやや低下すると想定しています。EPS拡大を背景とした株高が主導する業績相場の局面に入っており、景気拡大が続く限り、業績拡大局面も続きやすいでしょう。

2026年上期中にS&P500が7,000の壁を突破するとみています。米エヌビディア決算とGTC(開発者会議)などを通じたハイテク株への期待再燃、4月の米中首脳会談の無風通過、5月のFRB議長交代後のハト派(金融緩和に前向き)転換などが、カタリスト(材料)候補です。

上下レンジのうち上振れシナリオでは、AI需要に遅行してAI活用による生産性・収益性の改善が顕在化するケースや、減税・規制緩和の影響で先端技術分野などの設備投資が加速するケースを想定します。一方、下振れシナリオは、AI期待の失速、米国景気の減速とインフレ高止まり(スタグフレーション)、政策対応が後手に回るケースを想定します。

| 2026年6月 | 2026年12月 | 2027年6月 | 2027年12月 | 2028年6月 | 2028年12月 | |

|---|---|---|---|---|---|---|

| メインシナリオ:関税影響は軽微、減税効果が発現、景気・業績がコンセンサスを上回る堅調さのもとで26年内に2回の利下げ | 7,100 | 7,300 | 7,500 | 7,600 | 7,800 | 7,900 |

| 上振れ:AI需要に遅行してAI活用による生産性・収益性改善が顕在化、減税の影響で先端技術分野等の設備投資が加速 | 7,800 | 8,000 | 8,400 | 8,500 | 8,800 | 8,900 |

| 下振れ:AI期待の失速、米国景気減速&インフレ高止まり(スタグフレーション)、政策対応が後手に回る | 6,400 | 6,600 | 6,600 | 6,700 | 6,800 | 6,900 |

(出所)野村證券市場戦略リサーチ部作成

半導体とREIT・中小型株・クオリティー株のバーベル推し

物色面では、半導体とREIT(不動産投資信託)・中小型株・クオリティー株のバーベル戦略(両極端の性質の銘柄を同時に持つ戦略)に加え、分散の強化を意識する場合は等ウエイト指数の活用にも引き続き注目したいと考えています。

米国REIT指数は、機関投資家による戸建て住宅投資への規制強化などが警戒される場面もありましたが、リビジョン・インデックス(業績予想の修正動向を示す指数)の改善傾向は続いています。分配金の成長期待が、インフレヘッジ資産としての投資妙味を高めるとみています。今後は、金利負担の低下も業績の支援材料として寄与しやすいと考えています。

また、FRBによる追加利下げやバランスシート拡大などのハト派(金融緩和に前向き)姿勢を念頭に置く場合、ラッセル2000などの中小型株は、相対的に割安なバリュエーション(投資尺度)も踏まえると、1月にアウトパフォームした後も、引き続き投資妙味があるとみています。

高ROE(自己資本利益率)・低ボラティリティー(変動率)などの特性を備えるクオリティー株は、過去3年間は市場平均を下回る場面が多くありました。ただ、その結果として相対バリュエーションが過去レンジの下限に近い水準にあり、中長期の視点では注目できます。

(編集:野村證券投資情報部)

編集元アナリストレポート

米国マクロメモ:業績と相場見通しを引き上げ – S&P500が7,000の壁を突破へ、長期&分散の重要性も増す(2026年1月27日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。