2026.02.03 NEW

高まるAI関連株への投資熱、リスクはどこに? クレジット・アナリストが解説 野村證券・篠原哲

撮影/タナカヨシトモ(人物)

AI(人工知能)関連銘柄への関心が高まる一方で、投資家の間ではデータセンター建設を巡る巨額の設備投資などへの警戒感が強まっています。AI関連銘柄への投資に際し、どんなリスクを認識しておくべきでしょうか。野村證券で企業の債務返済能力などを分析するシニア・クレジット・アナリストの篠原哲が2回にわたり、半導体やデータセンターを含むAI関連ビジネスの仕組み、現状と先行き、リスクについて詳しく解説します。第1回はAI半導体を中心とした半導体市場です。

- そもそも、株式アナリストとクレジット・アナリストの違いは何でしょうか。

-

担当業界(セクター)を持ち、セクター全体の動向や個社の財務分析をするという観点では、どちらのアナリストも同じです。企業の決算説明会などには、株式アナリストもクレジット・アナリストも出席します。ただし、同じ決算内容であっても、見るべきポイントは異なります。クレジット・アナリストは企業などが発行した債券について、利払いと元本償還がきちんとされるかどうか、債務の返済能力を主に分析します。一方で株式アナリストは、企業の成長力や収益力を分析したうえで、株価にどう影響するのかを判断します。

株式アナリストは株価の値動きがある上場企業を主に分析対象としていますが、クレジット・アナリストは未上場企業や政府系機関を含む、債券を発行するすべての企業・機関が対象です。また、海外企業が日本で債券を発行したり、海外で発行された海外企業の債券を日本の機関投資家が購入したりする例もあるため、国内外の企業を幅広く分析するのが特徴です。

AIがけん引する半導体市場の高成長

- 今回のテーマである半導体市場の現状について教えてください。

-

世界半導体市場統計(WSTS)によると、2024年の世界の半導体市場規模(米ドルベース)は前年比20%増でした。2025年11月分が前年同月比30%増となるなど、2025年も好調さを維持しました。WSTSは2025年について前年比25%増、2026年を同26%増と予測(25年12月時点)しており、高い成長率が続くと見込んでいます。

また、別の統計を見ても、成長力の高さがうかがい知れます。経済産業省の報告書である「半導体・デジタル産業戦略」(2024年5月)によると、世界の半導体需要は2030年におよそ140兆円強と、2022年(約80兆円)と比べて約80%増える見通しです。

- けん引役はAIでしょうか。

-

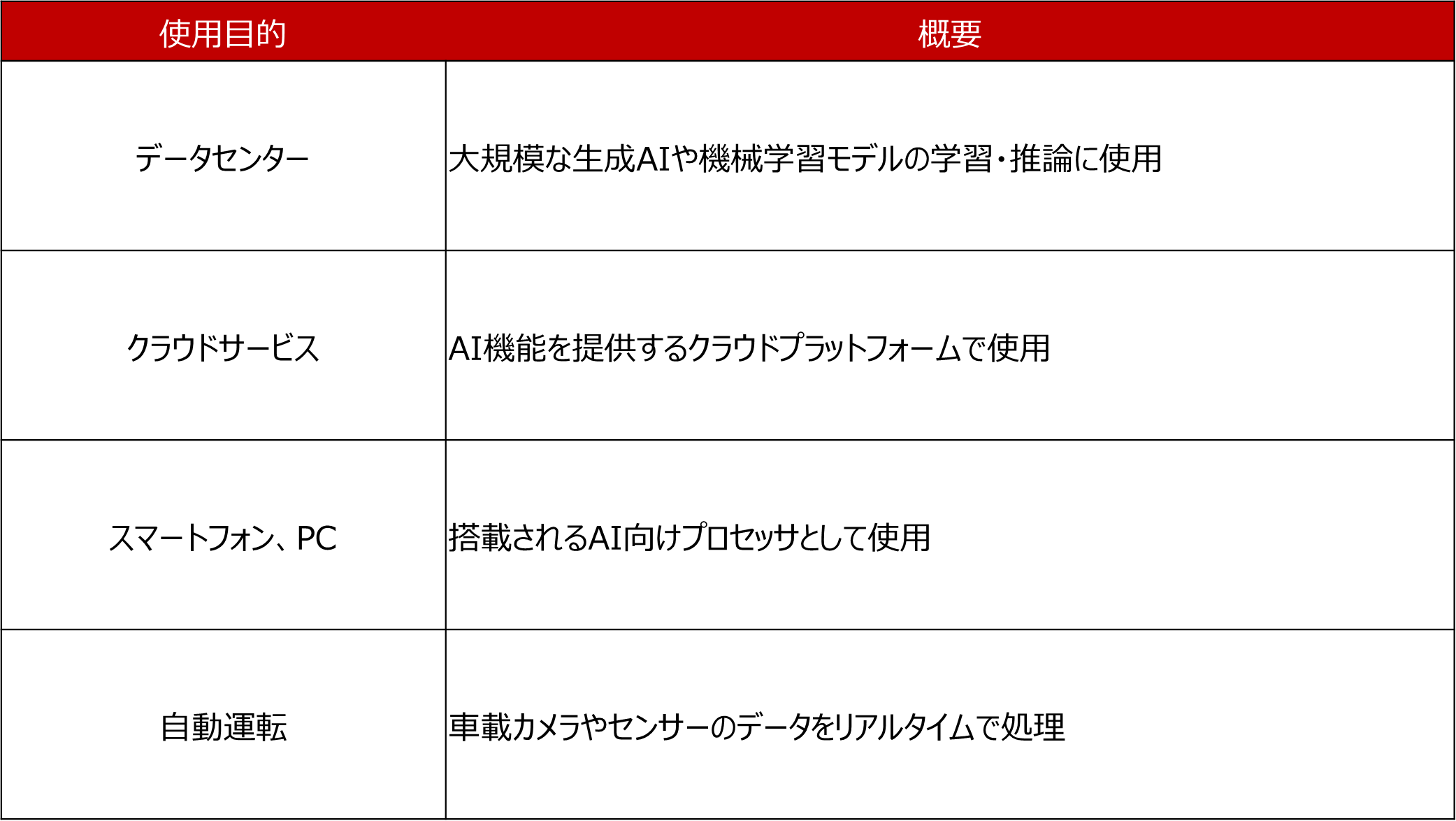

はい。近年はクラウドサービスを大規模に展開する「ハイパースケーラー」と呼ばれる大手IT企業を中心に、大量の演算を行うサーバーやデータを送受信する通信設備を備えたデータセンターへの投資が活発になっています。データセンターでは生成AIや機械学習モデルの学習・推論、大量の通信・計算処理などが必要で、それらの目的に資するロジック半導体とメモリー半導体の需要が急増しています。

データセンター向けだけではありません。パソコン、スマートフォンなどで使われる「エッジAI(インターネットなどに接続せずに搭載端末内でデータを処理するAI)」、目標を理解してAIが自律的に作業する「エージェントAI」といった分野も拡大しており、今後も半導体市場全体の成長を支えるでしょう。

(出所)野村證券市場戦略リサーチ部作成

- ロジック半導体とメモリー半導体の違いは何でしょうか。

-

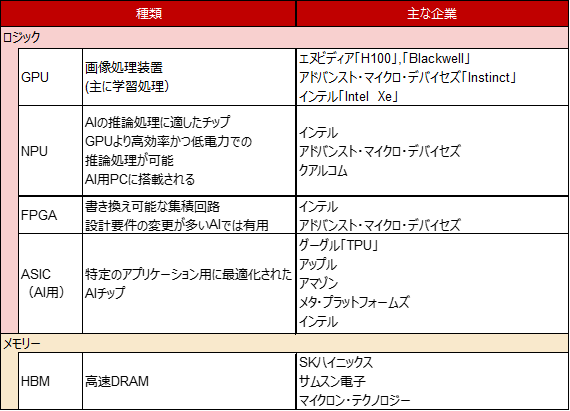

ロジック半導体とは主に計算・処理を担う半導体で、画像処理をする半導体であるGPU、AI処理を専門に行うNPU、特定のアプリケーション向けに最適化された特化型半導体のASICなどがあります。一方、メモリー半導体は主に記憶・保管を担うものでDRAMやNANDフラッシュなどです。主なAI向けに利用される半導体とAI半導体を生産する企業は以下の通りです。いずれも世界的なハイテク関連企業ばかりです。

(出所)各社資料より野村證券市場戦略リサーチ部作成

-

このほか、電源供給に用いるパワー半導体などもあります。これらはすべて、データセンターでも利用されています。

需要増えるGPU、存在感高めるTPU

- どんなAI半導体が注目されているのでしょうか。

-

特に需要が増えているAI半導体はGPUです。GPUは3Dコンピューター・グラフィックのように複雑な画像・映像などを高速で処理する高い演算能力を備えており、ゲームの分野ではもともと知名度が高い半導体でした。一方で、その演算能力の高さは生成AIのように膨大な計算資源を必要とする分野でも欠かせないため、データセンターでも活用されています。

この分野で躍進を遂げているのが、株式市場でも多くの投資家が注目しているエヌビディアです。エヌビディアのほかにも、インテル、アドバンスト・マイクロ・デバイセズといった半導体メーカーがデータセンター向けのGPUを開発しています。

また、アルファベットの子会社であるグーグルやアマゾン、SNSのフェイスブックを運営するメタ・プラットフォームズなど、インターネットサービスを軸に急成長してきた大手IT企業も、自社サービスのニーズに合わせたASICを独自に設計・開発しています。ASICとは、AI処理のために設計された特定用途向けの半導体です。

ASICの代表格がグーグルの「TPU」です。一般的に、TPUはGPUと比べて汎用性は低い一方で、推論処理や消費電力の効率性は高いとされています。このTPUによって生まれたのがグーグルの最新AIモデル「Gemini 3」です。Gemini 3は性能比較サイトで高い評価を得ており、Gemini 3を搭載したAIアシスタントアプリケーション「Gemini」の月間ユーザー数は6億5000万人を超えると見られています。アプリのダウンロード数もこの分野の先駆者であるオープンAIの「ChatGPT」に迫るなど、存在感を高めています。

AIは大量のデータを扱うため、データを記憶するメモリー半導体も重要です。AI分野で利用されるのは「HBM(広帯域高速メモリー)」という高速で大容量のデータ処理ができる特殊なメモリーで、韓国企業のシェアが大きいのが特徴です。

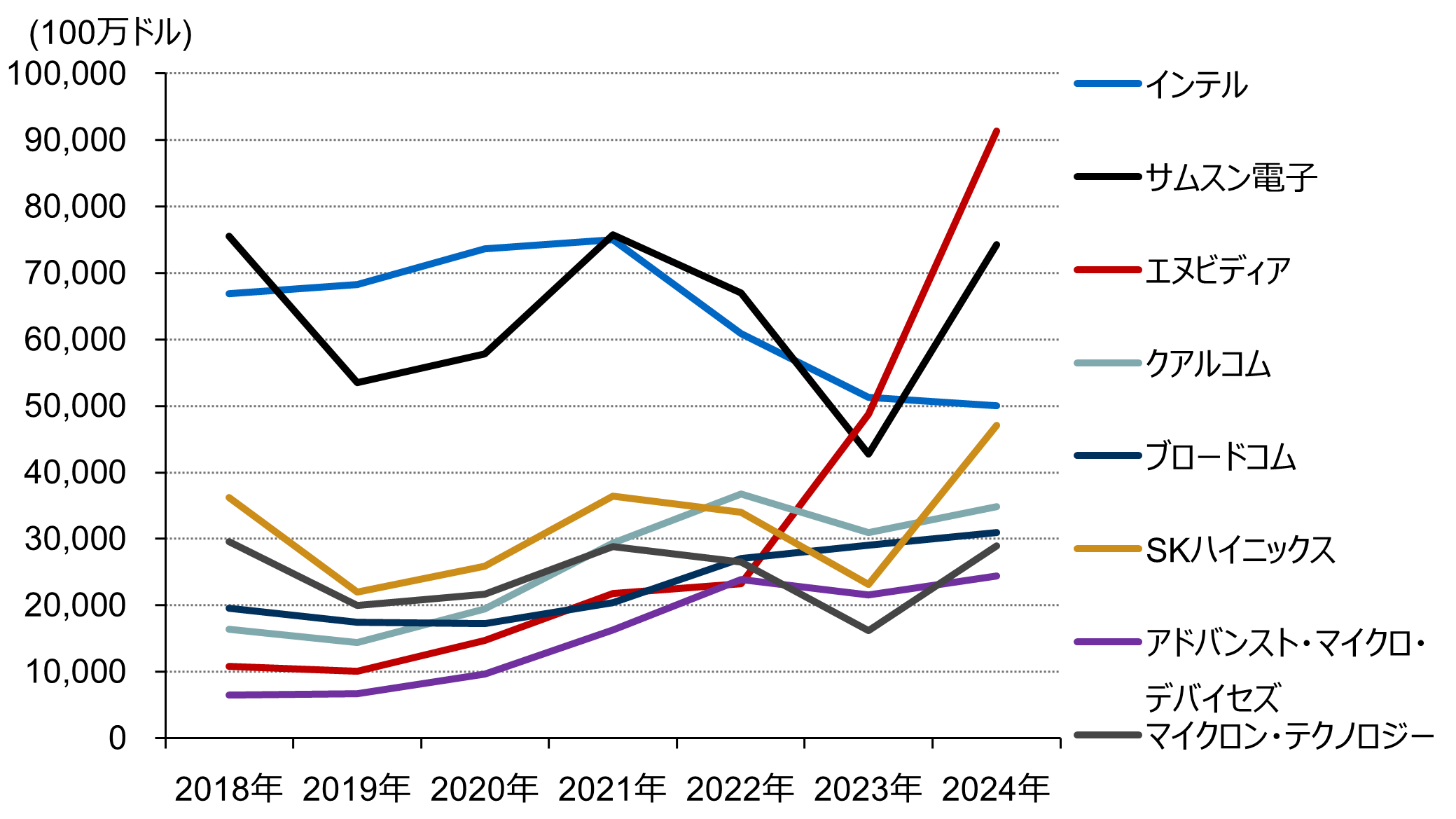

TSMC(台湾積体電路製造)が世界シェアの6割(出所:ブルームバーグ、野村證券調べ)を占めるファウンドリー市場を除く半導体市場における企業別売上高は、以下の通りです。AI市場の成長を背景に、2023年ごろからエヌビディアの売上高が顕著に伸びているほか、サムスン電子、SKハイニックスなどの売上高が急回復している様子も見て取れます。

(出所)IDC、ブルームバーグより野村證券市場戦略リサーチ部作成

多岐にわたる半導体の生産工程とサプライチェーン

- さまざまな企業が半導体に関わっていますね。

-

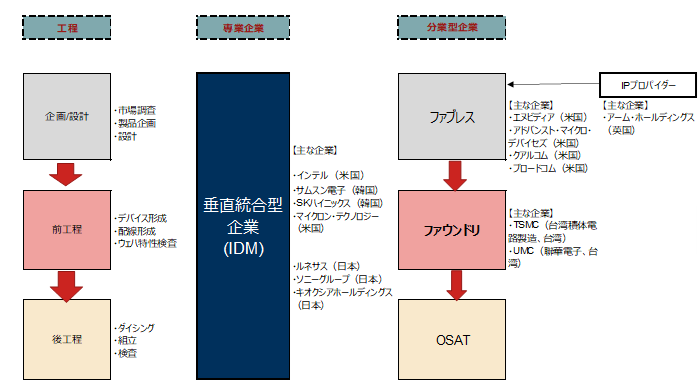

はい。ただし、強みや手掛けている分野は、企業ごとに異なります。半導体製造は企画・設計、前工程(デバイス形成や配線形成など)、後工程(集積回路をひとつひとつのチップに切り出すダイシングや組み立て、検査など)があり、多岐にわたります。大規模な投資と高い技術力が求められる生産工程のすべてを自社で完結できる企業は少なく、それぞれの工程だけを担う企業も多いです。以下で、主な業態を紹介します。

-

垂直統合型企業

大規模な生産設備と研究開発に資金を投じ、設計・開発から製造までを独自で対応。IDMと呼ばれる。インテルやサムスン電子、SKハイニックス、マイクロン・テクノロジーなどが該当する。日本の代表企業はルネサス・エレクトロニクス、ソニーグループ(イメージング&センシング・ソリューション部門)、キオクシアホールディングス。

-

ファブレス企業

設計のみを行う。エヌビディア、クアルコム、アドバンスト・マイクロ・デバイセズなど米国の主要半導体企業の多くはこの形態。グーグルやアマゾンなどの大手IT企業もASICの製造を外部委託し、自社は開発・設計に専念している。

-

ファウンドリー企業

半導体を受託生産する企業。半導体メーカーも投資負担の軽減や事業効率化の観点から、ファウンドリーに生産を委託する傾向にある。委託生産に対応するための大規模な設備と技術力が必要で、プレーヤーは限られる。代表企業であるTSMC(台湾積体電路製造)の世界シェアは6割に達する。

-

OSAT(半導体後工程)企業

半導体チップの組み立てや検査など、後工程を担う企業。

-

IPプロバイダー企業

半導体設計に必要な設計データなどの知的財産(IP)を半導体企業に販売する企業。

(出所)会社資料などより野村證券市場戦略リサーチ部作成

-

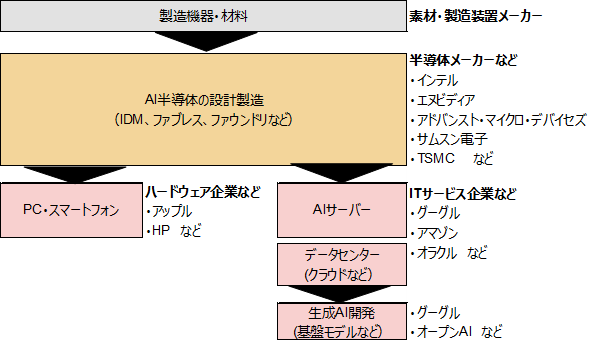

IDM、ファブレス、ファウンドリーの各企業は、素材・製造装置メーカーから材料や機械を購入し、それらを使って半導体を設計・製造します。完成した半導体はパソコンやスマートフォンといったハードウェアのメーカーやITサービス事業者などに供給され、データセンターでの演算処理や生成AI基盤モデルの開発などに利用されます。AI半導体を取り巻くサプライチェーン(供給網)をイラストで示したのが、以下です。

(出所)野村證券市場戦略リサーチ部

AI半導体の市場規模は2030年に8000億ドル超えか

- AI半導体市場はどこまで成長を続けるのでしょうか。

-

電子情報技術産業協会の2023年12月時点の予想によると、現在中心である生成AIの世界需要額は2030年に2000億ドルを超える見通しです。半導体を含むAI市場全体で言えば、2024年は1840億ドルだった売上高は、2030年には約5倍の8267億ドルまで拡大すると見込まれています(総務省『情報通信白書(令和7年)』)。

株式市場でも「生成AI」や「フィジカルAI」、「自動運転」など、AIに関するさまざまな投資テーマが話題になっています。日進月歩でテクノロジーがどんどん進化し、この2~3年だけを見ても、私たちが予想できなかった変化がすでに起きています。AIの用途が広がるにつれてさまざまな場面での活用が増えていくと見られ、当面は高い成長が続くと期待できます。

AI半導体を取り巻く2つのリスク

- 株価が大きく上昇するなど投資家の期待の高さがうかがえるものの、リスクにも目配りをすべきではないでしょうか。

-

AI半導体には大きく分けて2つのリスクがあると考えています。1つ目は、いずれかのタイミングで企業を選別する局面が訪れる可能性があることです。足元ではAIの用途や市場全体の規模が拡大しており、新規参入も活発になっています。なかには急激な成長を遂げている企業も見られます。

しかし、いったん規模の拡大が一巡すれば、その後に起こるのは「パイの奪い合い」です。そういった状況になると投資家はより優劣を意識した投資にシフトする可能性もあります。シェアが大きく、技術力や価格競争力が優れる企業がその後も成長を続ける世界に向かうのではないでしょうか。

2つ目はサプライチェーンのリスクです。先端のAI半導体は、ファウンドリー企業であるTSMCなどの特定の大手企業に供給や技術力を依存している部分もあります。地政学リスクを含め、サプライチェーンのいずれかで予期せぬ事態が発生した場合などは、最終消費者である私たちを含めて世界全体の経済や金融市場が影響を受ける可能性があります。

- 野村證券 市場戦略リサーチ部 シニア・クレジット・アナリスト

篠原 哲 - 2021年に野村證券入社後、クレジット・アナリスト業務に従事。以前は日本生命保険において、エコノミスト業務や企業審査・アナリスト業務を経験。1998年慶應義塾大学経済学部卒業、2005年千葉大学にて経済学修士。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではありません。また、将来の投資成果を示唆または保証するものではありません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。