2026.02.05 NEW

金、銀などコモディティーが全面安となった背景は? 金価格は上昇トレンド継続か 野村證券・髙島雄貴

撮影/タナカヨシトモ(人物)

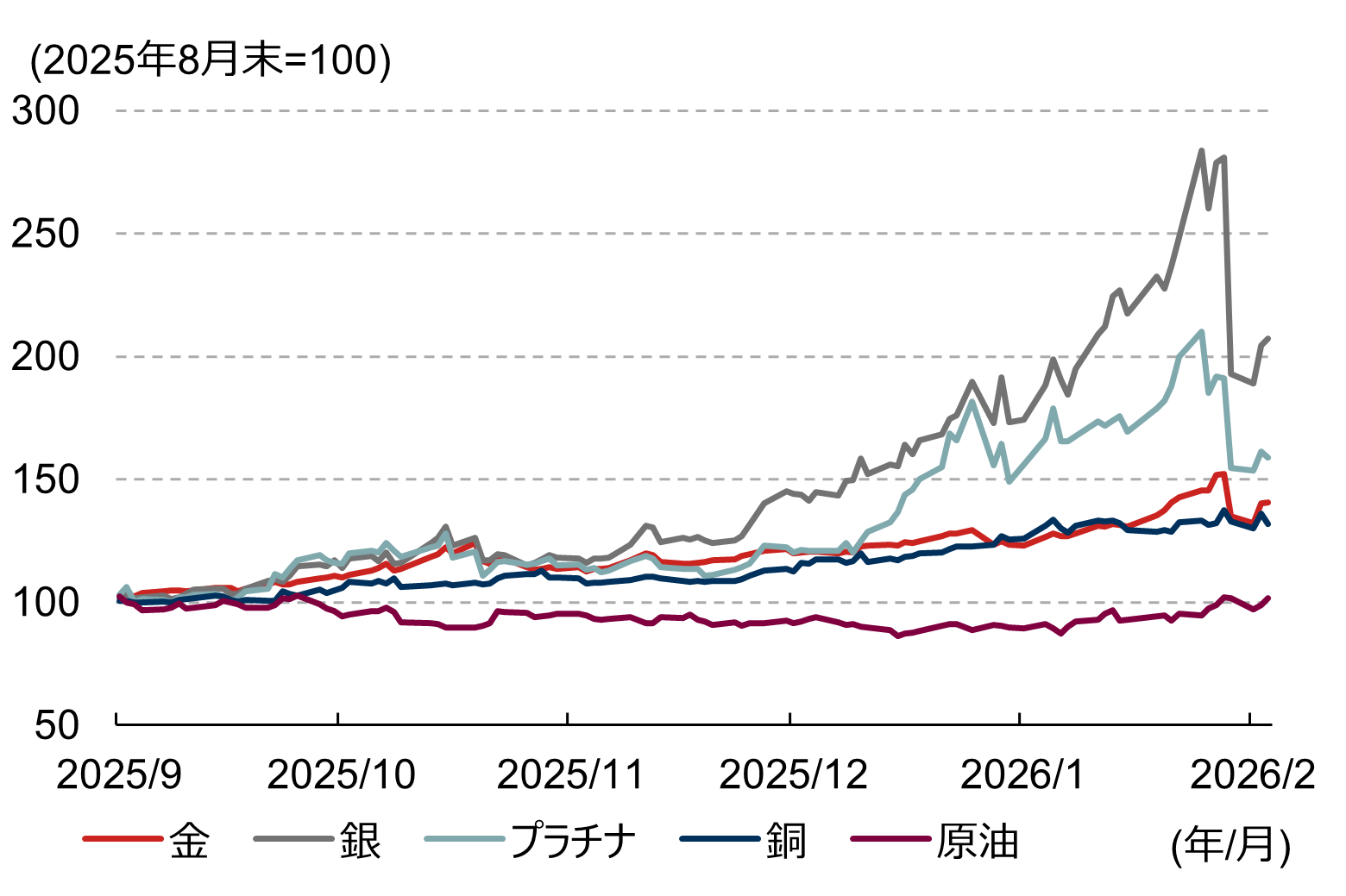

2026年1月30日から2月2日にかけて、金や銀などをはじめとするコモディティーが全面安となりました。急落の背景と今後の見通しについて、野村證券経済調査部・市場戦略リサーチ部エコノミストの髙島雄貴が解説します。

次期FRB議長にウォーシュ氏選出、急落の引き金か

米ドル建てのコモディティー価格は、米ドル高になると投資妙味が低下し、価格が下落しやすい傾向にあります。次期FRB(米連邦準備理事会)議長に、候補者の中で相対的にタカ派(利下げに慎重)とみられるケビン・ウォーシュ氏が選ばれたことを受け、今後米ドル高が進行するとの期待が高まったことが、コモディティー価格下落の主な要因の一つとなったと考えられます。

(注)金、銀、プラチナはCOMEX(ニューヨーク商品取引所)の期近物先物、銅はLME3カ月先物、原油)はNYMEX(ニューヨーク・マーカンタイル取引所)のWTI期近物先物。直近は2026年2月4日。

(出所)ブルームバーグより野村證券経済調査部作成

2026年1月31日、CME(シカゴ・マーカンタイル取引所)は貴金属先物取引の証拠金(取引時に必要な担保金)の引き上げを発表しました。これが、週明けのアジア時間においても貴金属先物価格がさらに下落する要因の一つとなったと考えられます。金先物の証拠金は6%から8%に、銀先物は11%から15%に引き上げられました。CMEによる貴金属先物の証拠金引き上げは2026年1月だけでも3回発表されています。

また、2025年12月から2026年1月にかけて金価格が上昇したことに連動し、銀やプラチナ価格も金以上に急騰したため、利益確定売りが出やすい状況となっていました。金についても、金ETF(上場投資信託)の残高増加ペースを上回る先物価格の上昇や、CFTC(米商品先物取引委員会)が公表するニューヨーク金先物の投資家による買い越し建玉(買いのポジションの超過)が高水準で推移していたことから、2026年1月下旬には先物主導の投機的な買いが強まり、これがその後の急落につながった可能性があります。

金属価格の目安は金価格との比率

金価格に関して、1月30日の急落は、上述のとおり1月下旬の先物主導による急騰分が剥落したにすぎません。2月2日には一時4,400ドル台まで下落しましたが、その後は回復しています。地政学リスクの上昇による新興国中銀(中央銀行)の買い増し、金ETF需要の増加を背景とした金価格の上昇トレンドは継続していると、野村證券ではみています。

一方、銀価格については今後伸び悩む可能性があると、野村證券ではみています。金は多くの中央銀行が外貨準備として保有し、宝飾品需要も大きいのに対し、銀は中央銀行の外貨準備には用いられておらず、宝飾品需要より産業用需要が大きいなど、金と銀では用途が異なります。中長期的には銀価格は金価格よりも緩やかな上昇にとどまる公算が大きいでしょう。

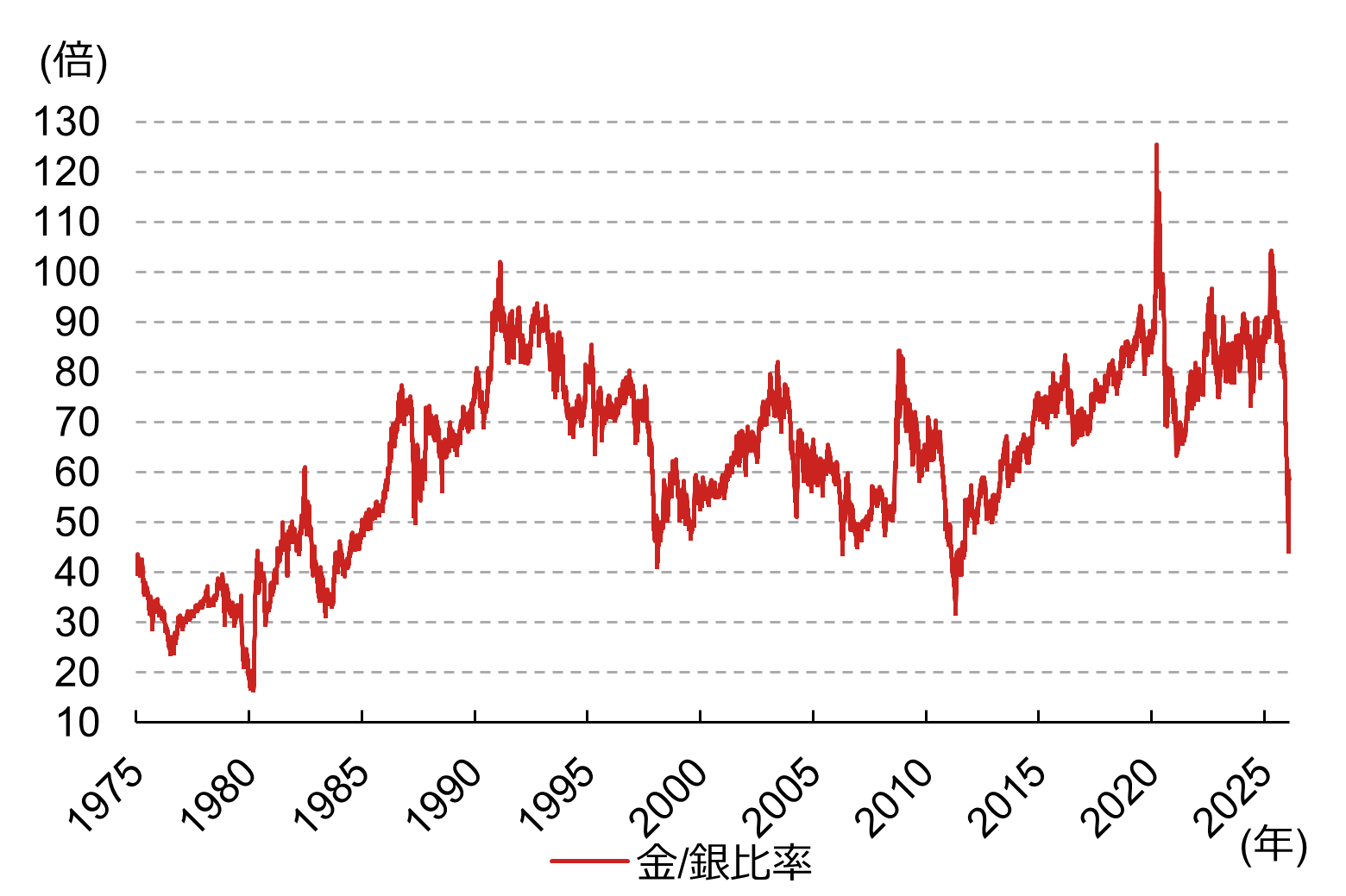

金価格/銀価格の比率は、2023年から2025年3月まではおよそ80~90倍で推移していましたが、金価格が一時的に調整した2025年10月下旬以降に急速に低下し、2026年1月29日には47倍となりました。1月30日から2月2日にかけては銀価格が金価格より大幅に下落したことで、比率は60倍まで反発しました。ただし、この比率が再び80~90倍に戻ると仮定した場合、足元の金価格5,000ドル(2月5日、日本時間午前時点)に対し、銀価格は56~63ドルまで下落する可能性があります。なお、中長期でみても金価格/銀価格比率は上昇する傾向があり、今後も銀価格は金価格よりも伸び悩みやすいと見込まれます。

(注)ニューヨーク期近物先物価格を用いて算出。直近は2026年2月4日。

(出所)ブルームバーグより野村證券経済調査部作成

プラチナ価格も、金・銀と同様に2026年1月30日に急落しました。プラチナは産業用需要の比率が高く、銀価格同様に金価格ほどの上昇にはなりにくいと予想されます。ただし、2025年12月16日にEU(欧州連合)は2035年までのEV(電気自動車)全面移行(エンジン車の販売禁止)の方針を撤回しました。これにより、ディーゼル車向けの排ガス浄化触媒需要が堅調となり、プラチナ価格の下支え要因となる可能性があるため、プラチナ価格は銀価格よりは底堅く推移しやすいと考えられます。

イラン情勢への懸念後退が原油価格の下押し要因に

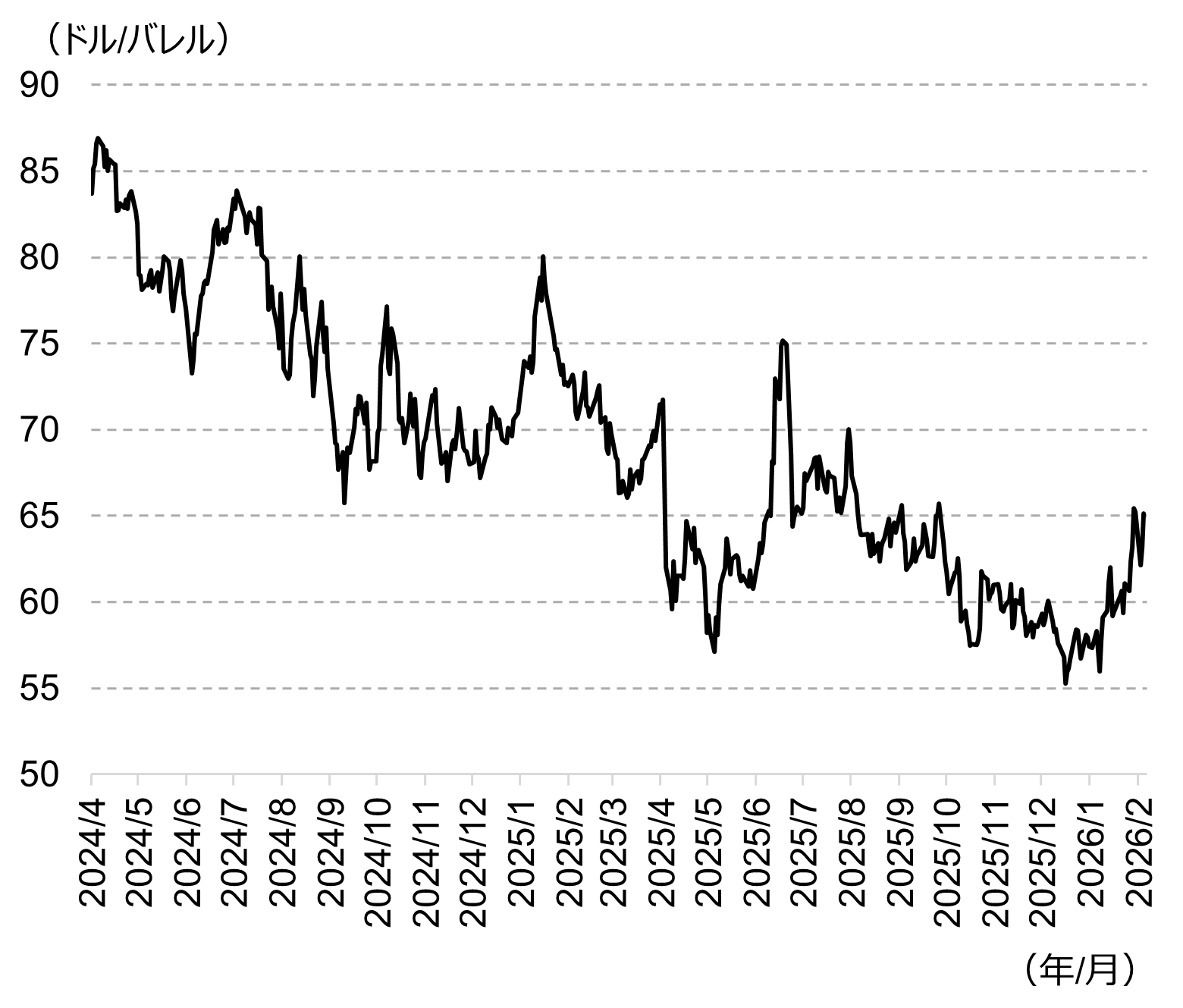

2026年2月2日に原油価格が急落した主な要因は、週末にトランプ大統領が「イランは米国との核協議に真剣に取り組んでいる」と前向きな発言をしたこと(1月31日付ロイター)や、イランのアラグチ外相と米国のウィットコフ中東担当特使による会談が2月6日にトルコ・イスタンブールで予定されていること(2月2日付アクシオス)など、イラン情勢を巡る懸念が一部後退したことがあると考えます。また、CRB指数などのコモディティー関連指数を基に売買する投資家も一定数存在するため、金や銀など他のコモディティー価格の下落に連動して原油にも売りが出やすかった可能性があります。

またOPEC(石油輸出国機構)と非加盟国のロシアなどで構成するOPECプラスが2025年4月から増産方針に転じているため、世界の原油市場は供給過剰状態にあります。2026年2月1日に行われたOPECプラス有志8ヶ国のオンライン会合では、3月までの増産一時停止が再確認されました。3月1日に予定される同会合で、4月からの増産再開が決まるかどうかが当面の原油市場動向の焦点です。WTI(ウエスト・テキサス・インターミディエート)が60ドルを下回る水準でも増産再開となった場合、WTIは50ドル台前半まで下落する可能性があります。

(注)直近は2026年2月4日。

(出所)ブルームバーグより野村證券経済調査部作成

ただし、イラン情勢については、イランの最高指導者ハメネイ師が2026年2月1日に「反体制デモの背後に米国が関与している」と改めて主張する等、リスクは消えていません。地政学リスクの高まりによる原油高リスクには引き続き注意が必要です。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティ調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。