2026.02.05 NEW

高値圏の日本株、決算中盤戦の焦点と「年度末の売り圧力」への備え 野村證券ストラテジストが解説

決算中盤戦、2026.3期の2桁増益への期待は崩れにくいと想定

2026年2月3日までに公表された2月期・3月期決算のTOPIX(東証株価指数)構成企業の1-3Q(第1〜第3四半期)決算(462社)では、全体の4割前後が発表を終えました。金融、公益事業、ソフトバンクグループ(9984)を除いて1-3Q累計値を集計すると、売上高は前年同期比4.3%増、経常利益は同9.9%増と増収増益です。

2025年度の経常利益予想の修正状況をみると、会社予想は上方修正が優勢です。一方、市場予想(コンセンサス)の修正状況は、製造業では上方修正が優勢である一方、非製造業では小売業や情報・通信業を中心に下方修正が上方修正をやや上回ります。

値上げと数量増による増益寄与が継続する見込みです。一方で、今後は関税や為替による前年比の減益効果が一巡するとみられます。このため、3Q決算通過後も2026.3期の2桁増益への期待は崩れにくいと想定しています。

「年度末の売り圧力」ニュースが出やすい時期に

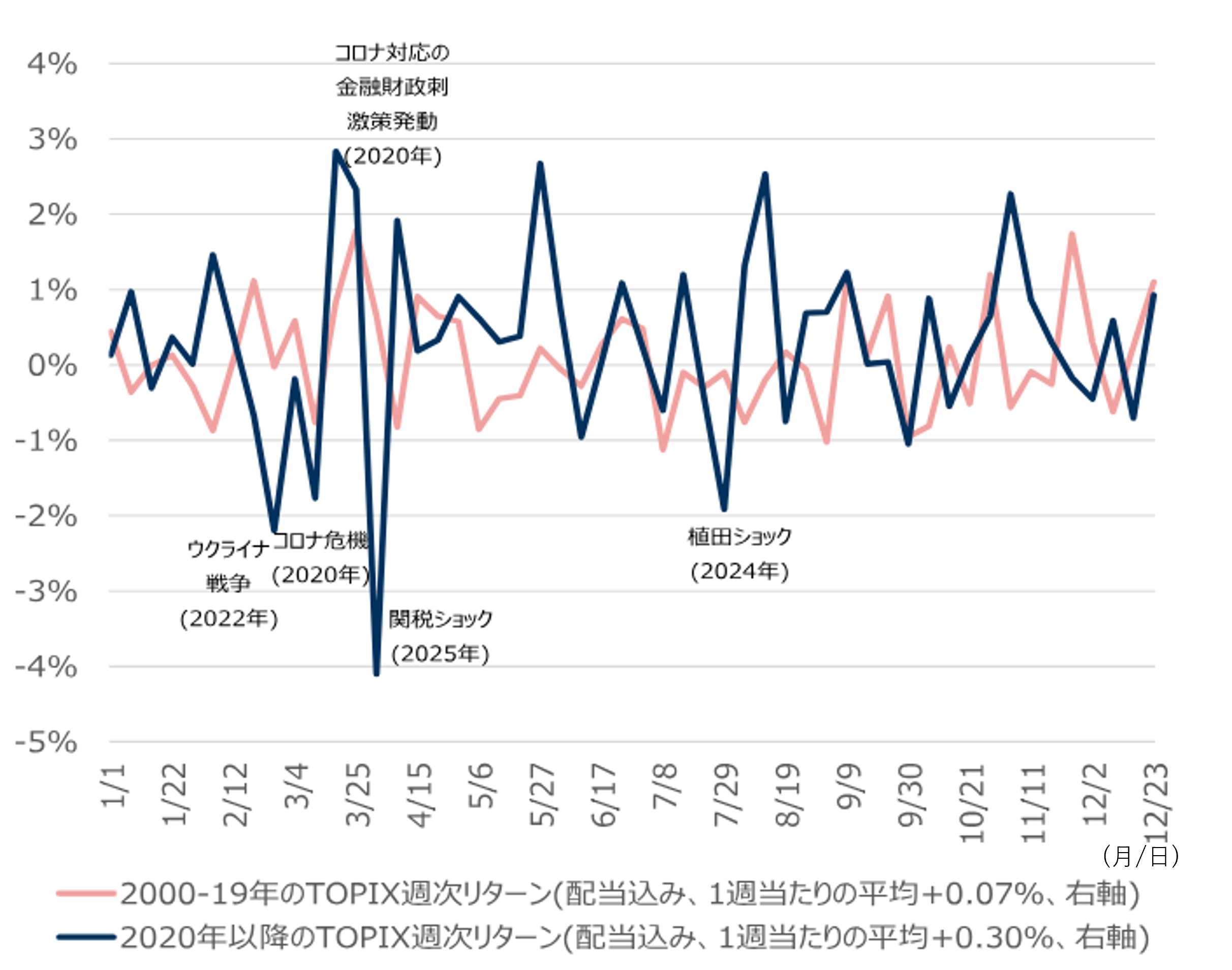

3月にかけては、年度末の売り圧力に関するニュースが出やすい時期です。実際、3月にかけては金融機関の売り越し拡大、事業法人の買い越し縮小という傾向が2020年以降にみられました。また、海外投資家が3月に売り越し、4月に買い越す傾向もあります。もっとも、この時期のTOPIXの過去のパフォーマンスは、2月後半〜3月前半はやや軟調、3月後半は堅調である一方、4月上旬は芳しくないという結果でした。これは需給要因というより、コロナ禍、ウクライナ紛争、関税ショックなどの影響を反映したにすぎず、リターンの季節性の再現性は乏しいといえます。

(注)季節性の再現性の有無を確認するため2000~2019年の傾向と2020年以降の傾向を対比した。

(出所)JPX総研より野村證券市場戦略リサーチ部作成

年度末の金融機関の売り圧力への過度の警戒は不要

年度末にかけて金融機関の売り圧力が高まりやすい要因の一つは、保有債券の損失の発生です。金融機関の債券損失発生額(調整勘定ベース)の年度数値と、1-3月の上場株式の売買フローを照合すると、債券損失が大きい年度ほど1-3月の株式の売り越しが大きい傾向があります。ただし、金融機関の売り圧力拡大や事業法人の自社株買い抑制がみられやすい1-3月でも、日本株が堅調だったケースは少なくありません。「株価が堅調で金融機関保有比率が高い」銘柄について、売り圧力を警戒する見方も出やすいです。しかし、検証すると、該当銘柄のパフォーマンスに目立った傾向はみられません。

2月中旬にかけて株式の募集売出し増加への警戒も出やすい

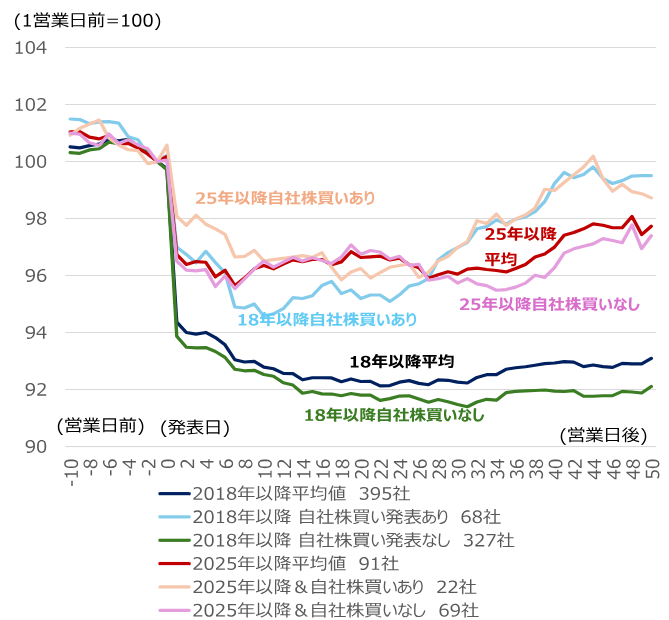

1月後半から2月にかけては、株式の募集・売出しが増えやすい傾向があります。2026年も件数ベースでは前年を上回るペースで売出しが発表されています。売出しの発表時には当該銘柄がアンダーパフォームしやすい傾向がありますが、2025年以降は下回り幅が縮小しています。売出しと合わせて自社株買いを発表するケースが2割強に上り、需給懸念が和らぐことが一因と考えられます。自社株買いを発表しない売出しのケースでも、2025年以降は従来ほどアンダーパフォームしていません。市場全体の需給環境の改善や企業への信認の高まりなどが背景にある可能性があります。なお、3,000億円以上の大型の売出し(2018年以降で15件)の際も、TOPIXが下振れしやすい傾向は確認できませんでした。

(注)対象は2018年以降に募集売出しを発表したTOPIX構成企業(発表日基準)。2018年以降及び2024年以降の相対株価の平均値に加え、同日に自社株買い枠取得発表を行った企業と行わなかった企業に区分してそれぞれの平均値も算出。2026年2月3日時点。

(出所)JPX総研、Bloombergより野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株ウィークリー – 総選挙前に自民過半数を一旦織り込んだ可能性も(2026年2月4日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。