2026.02.05 NEW

米国経済は本当に底堅い? アフォーダビリティに焦点が当たるK字型経済とは 米国野村證券・雨宮愛知

撮影/タナカヨシトモ(人物)

米国中間選挙を控える2026年、米国では「アフォーダビリティ」(生活の維持に必要なものが現実的に「手の届く」状態にあるか)という言葉に焦点が当たっています。米国経済は総じて底堅いと言われるのに、なぜこの言葉が意識されているのでしょうか。高所得者と低所得者の格差が広がる「K字型経済」の現状について、米国野村證券 シニア・エコノミストの雨宮愛知が解説します。

- 2026年1月に入ってから、トランプ政権はベネズエラへの攻撃、グリーンランドの購入に意欲を示すといった外交を見せ、国内ではクレジットカードローンの負担を軽くする策を提案するなど慌ただしく動いています。政治の不透明感が継続するなかで、米国株式市場は総じて上値が重い展開が続いていると思いますが、全体的には景気は底堅いと見ていいんですよね?

-

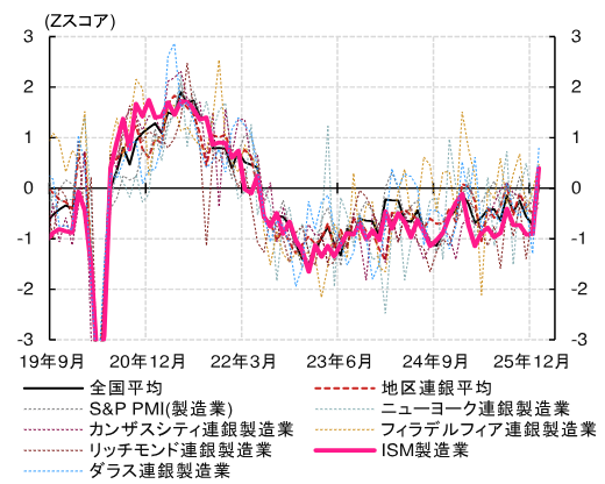

確かに米国の雇用統計や小売販売といった経済指標は、米国の景気が底堅いことを示しています。直近では2月2日に発表されたISM(全米供給管理協会)製造業景気指数は52.6と、2025年12月の47.9から急上昇して市場予想を上回りました。これは2022年8月以来の高水準です。

(注)ISM指数は前月と比較した変化の方向を捉えるDI指数で、50を拡大・縮小の境界とする。

(出所)ISM、S&P、各地区連銀資料より米国野村證券作成

- 景気が回復している証拠でしょうか。米国民はそれを実感していますか?

-

高所得者と低所得者で印象は大きく違うでしょう。ざっくり言って、一般的な米国民の実感としては、「景気回復?こんなに生活は苦しいのに」と感じているんじゃないでしょうか。物価水準は高く、住宅ローン金利が高すぎて住宅は買えない。高所得者は株高や預金金利の高さの恩恵を高額消費に振り向けることができますが、そうでない人は生活必需品を買うのに精いっぱいで貯蓄をする余裕がなく、株高・金利高の恩恵を得ることも難しい。

米国の景気の底堅さの裏には、高所得者層が消費を牽引しているが、低所得者層はこれ以上消費を削るところがないほど切り詰めている、という二極化が隠れていると思います。いわゆる「K字型経済」です。

今のトランプ政権が矢継ぎ早に政策を提案するのは、そんな状況の有権者から支持を得て中間選挙に勝利するため、と考えればすべてつながります。有権者の重要な関心事が「アフォーダビリティ」にあり、その不満を解消するための政策を出しているのです。

直近では2月2日にインドへの関税引き下げに合意しました。農産品のうち、コーヒーやバナナ、牛肉などの関税も2025年11月に撤廃しています。欧州やカナダなどに高関税を課すと脅しをかけこそすれ、高関税は米国民の物価上昇につながるので、結局取り下げることが多くなっています。

国民に関連が深いところでは、クレジットカードの金利上限を1年間に限り10%にする、2,000米ドルの「関税配当」を支給する、ガソリン価格を下げるため、戦略石油備蓄を満たす目的でベネズエラの重質原油を活用するといった政策を打ち出しています。

- なるほど、表面的な指標を見て多くの世帯が「米国景気がいい」と実感しているとは考えないほうがいいということですね。経済指標のなかにも、国民のアフォーダビリティが損なわれていることが表れているものはありますか?

-

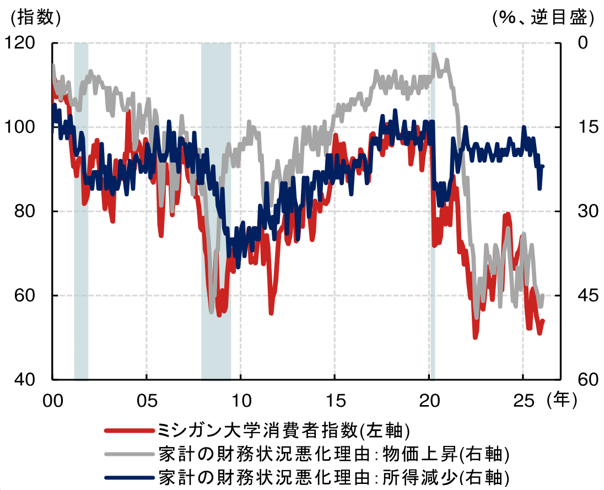

米国の消費者マインドを示す指標である、ミシガン大学消費者信頼感指数を見てみましょう。

(出所)ミシガン大学、ヘイバー・アナリティクスより米国野村證券作成

-

グレーの線からは、消費者のセンチメントは最近も低迷していることがわかります。そして、家計の財務状況の悪化理由としては、所得減少(青)よりも物価上昇(赤)が顕著に意識されていることもわかります。失業率も低く、雇用はあるけれども、物価水準が高いことが景気回復の実感を得られない理由だと考えられます。コロナ後の高インフレを経験する前は、消費者のセンチメントは所得の増減に左右されていたこととは対照的です。

- トランプ政権が掲げる政策が実現すれば、もう少しマインドは改善されそうでしょうか?

-

そう簡単にいかないかもしれません。トランプ政権が「やりたいこと」と「できること」は違います。例えば、高騰する住宅関連の施策について、トランプ政権が提案した政策には以下があります。

①政府支援企業(GSE)による2,000億米ドルの住宅ローン担保証券購入

②機関投資家による戸建て住宅の購入禁止

③連邦住宅局(FHA)による住宅ローン保証料の引き下げ

④50年物住宅ローン

⑤ポータブル住宅ローン

⑥住宅購入目的での確定拠出年金(401k)や学資積立(529)へのペナルティなしの取り崩しを可能にする

⑦頭金支援プログラム

⑧住宅販売に対するキャピタルゲイン税の免除

このうち、議会の承認や法改正を必要とせずに実行できそうな政策は①と③のみです。①は実現すれば、住宅ローン金利はわずかに低下する可能性が高いでしょう。③は毎月の保証料負担を軽減することになります。しかし、これだけで住宅を買いやすくなったと感じる人は少ないでしょう。

議会の承認が必要な政策がいくつか実現したとしても、住宅が買いやすくなるかどうかは疑問です。そもそも米国の住宅が高騰している背景には供給不足があり、そこを解決せずにローンを組みやすくして、返済を助ける政策ばかりが実現すると、住宅需要を押し上げて、かえって住宅の価格圧力を高めかねません。

それなのにこうした政策を繰り出してくるということは、人々にとって耳触りの良い政策を矢継ぎ早に出すことで、有権者の歓心を買いたいというトランプ政権の思いが垣間見えます。

- こうした状況から、今後中間選挙までのトランプ政権の動きをどう予想できますか。

-

現在は上院、下院ともに共和党が過半数をとっています。しかし中間選挙については、ねじれ議会になる可能性があります。上院は共和党が過半数を取る可能性が高いものの、下院は民主党が過半数を取る可能性が高いとみられています。もしそうなれば、下院はトランプ大統領を弾劾訴追の手続きを開始する決議案を可決することができます(トランプ大統領は1回目の大統領任期中に、史上初の2回の弾劾訴追を受けています)。

中間選挙で下院の過半数議席を民主党に奪還される予想を覆すために、中間選挙までトランプ政権はあらゆる政策手段を検討すると考えられます。株価変動も激しくなる可能性はありますが、「どの政策が実現しそうか、そうでないのか」を見極めると同時に、その背後に中間選挙を見据えた政治的動機がある点を理解したうえで、冷静な投資判断を下す必要があると考えています。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。