2026.02.09 NEW

ウォーシュ氏がFRB議長になったらどうなるか 「金利・為替・日本株」への影響 野村證券ストラテジストが解説

トランプ米大統領は、FRB(米連邦準備理事会)のパウエル議長の後任に、ケビン・ウォーシュ元FRB理事を指名しました。上院銀行委員会の複数の議員は、米司法省がパウエル議長に関する捜査を打ち切るまで、FRB高官の人事承認に反対する意向を示しており、現時点では就任に向けた手続きの先行きは不透明です。もっとも、新議長の下で金融政策の運営方針が変われば、金融市場に影響が及ぶ可能性があります。日本市場への影響を中心に考え方をまとめました。

金利:為替レートを通じて利上げ期待を高めるか

野村證券では、ウォーシュ次期FRB議長候補について、FRB理事時代や理事退任後の「在野」時代の主張が示唆するほどには、タカ派(金融引き締めに前向き)的な議長にはならないと予想しています。他方、金融市場では、ウォーシュ氏がタカ派的な政策運営を行うこと、とりわけFRBのバランスシート縮小、いわゆるQT(量的引き締め)を加速させることを織り込みつつあります。ウォーシュ氏が議長に就任して実際に政策運営を担うまでは、市場ではこうした見方が続く可能性が高いでしょう。

ウォーシュ氏が、特にFRBのバランスシート面でタカ派的な政策運営を行うとの見方は、円金利市場にも一定の影響を及ぼすと考えられます。第一に、米ドル円相場が米ドル高・円安方向に振れやすくなることを通じて、日本銀行の利上げ期待を高める可能性があります。特に現状では、為替レートと日本のターミナルレート(政策金利の最終到達点)期待との間に高い相関がみられます。このため、ウォーシュ氏がタカ派的との見方で米ドル円相場が上昇すれば、例えばJGB(日本国債)の2年・5年の長短金利スプレッドは拡大しやすくなります。

(注)オレンジのライン(右目盛)はJGB2年5年長短金利スプレッド、青いライン(左目盛)は円の実効為替レート、値が小さいほど円安。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

第二に、需給悪化懸念により、米国債が米スワップ金利に対して割安化(米国債利回りの米ドル・スワップ金利に対するスプレッドが拡大)しやすくなることを通じて、JGB利回りも円スワップ金利に対して相対的に高くなる方向に影響するとみられます。このように国を超えて影響が波及するのは、海外投資家が円のアセットスワップと米ドルのアセットスワップを比較し、より利回り(キャリー)が魅力的な方に投資することで生じる現象です。

(宍戸知暁シニア金利ストラテジスト)

為替:目先の米ドル円の支えになるか

2025年末以来の米ドル相場を振り返ると、予測市場(賭けサイト)のポリマーケットでウォーシュ氏の就任確率が上下するのに合わせ、相場が動いてきた面があります。ウォーシュ氏が議長に指名されるとの報道を受け、初動で円安・米ドル高に振れたことに違和感はありません。

NEC(米国家経済会議)のハセット委員長や運用大手幹部のリーダー氏など他の有力候補と比べると、トランプ大統領との距離感やFRB理事経験が市場で評価され、ウォーシュ氏の指名によってFRBの独立性への懸念がいくらか後退する可能性があります。また、同氏はインフレへの警戒姿勢やQE(量的緩和)への批判といった過去の発言から、相対的にタカ派寄りの人選とみることもできます。

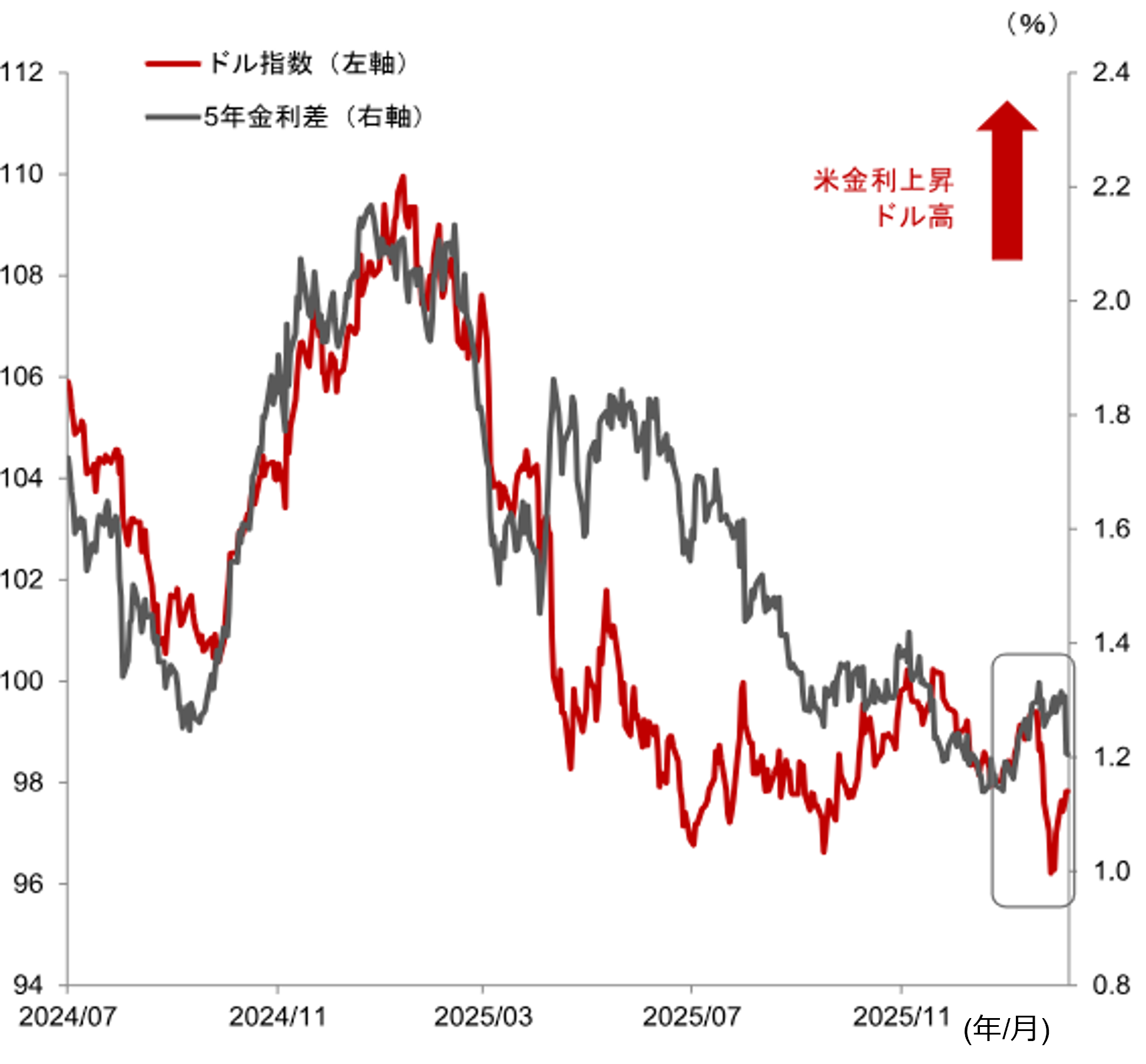

ここ1年の米ドル指数は、基本的に米国と海外の金利差に連動してきました。ただ、2025年4月のトランプ関税ショック前後や、グリーンランド領有を巡る欧米対立懸念で市場心理が悪化した局面などでは、金利差が示唆する以上に米ドル安が進む場面がありました。ウォーシュ氏の指名は、FRBの積極的な利下げ期待の後退や、FRBの独立性懸念に根差した「米ドル離れ」への警戒の低下を通じ、目先の米ドルの下支えとなる可能性があります。

(注)海外金利は米ドル指数採用通貨の金利を指数ウェイトで加重平均。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

もっとも、トランプ大統領は、ウォーシュ氏が利下げを確約しなかった一方で「確かに利下げを望んでいる」と発言しています。利下げを求める政治的圧力をFRBがどこまで排除できるかは、不確実と言わざるを得ません。野村證券のエコノミストも、ウォーシュ氏がFRB議長に就任した場合、当面はハト派(金融緩和に前向き)寄りになると予想しており、引き続き2026年6月のFOMC(米連邦公開市場委員会)で利下げを再開すると見込んでいます。また、トランプ政権が債券市場の安定を重視する姿勢を踏まえると、バランスシート縮小(QT、量的引き締め)の加速に踏み切るハードルは高いでしょう。

高市早苗政権が、過度な円安や債券市場の不安定化を回避する方向へ政策運営の軸足を移せば、米ドル円と日米金利差の関係が回復に向かう機運も高まりそうです。米国ではウォーシュ新議長の下で2026年中に2回の利下げが見込まれる一方、日本では2回の利上げが実施され、政策金利差は2.0%を下回る見通しです。キャリー選好に基づく円売り圧力はピークアウトがより明確になり、米ドル円の下押し圧力が徐々に強まる可能性が高いでしょう。

(後藤祐二朗チーフ為替ストラテジスト)

日本株:過度な懸念は不要と考えるも、「市場の洗礼」のジンクスも

米国株の初期反応はリスクオフでした。ウォーシュ氏は従来、FRBのバランスシート拡大に否定的とされており、その連想から各種リスク資産の価格が下落しやすいと市場が意識したためです。一方で、遅かれ早かれインフレ鈍化に伴う追加利下げが見込まれることは、米国および世界の金融・実体経済を下支えする要因になると考えられます。

データを踏まえると、中央銀行のバランスシート(以下、中銀BS)と株価指数などのリスク資産価格の関係は一様ではありません。2010年代以降は日米欧の中銀BSと株価指数が連動して拡大基調をたどりましたが、ここ数年は中銀BSが縮小する中でも株価指数が上昇してきました。2008年前後のような金融不況時には、中銀BSが拡大しても株価は低迷が続きました。足元では中銀BSが拡大しない中でも、日米欧のマネーサプライ(通貨供給量)や銀行貸出は拡大傾向にあり、総じて金融環境は緩和的といえます。

指名と直接関係があるかは不明ですが、FRBのエコノミストは早速、バランスシート縮小に関するメモを公表しました。2月2日付のFEDS Notes「A Decomposition of Balance Sheet Reduction」では、SOMA(システム公開市場勘定)の名目GDP(国内総生産)比について、増減の要因分解を示しています。そのうえで、2022~2025年のバランスシート縮小局面では、同様に縮小が進んだ2014~2019年と比べ、能動要因(SOMA自体の減少)が大きかったと指摘しています。同メモは、能動要因が大きい点について、高インフレやタイトな労働市場に対応する政策スタンスと整合的だと説明しています。直接の言及はないものの、この考え方を当てはめると、インフレ沈静化や労働需給の緩和が進む局面では、縮小を一段と加速させる必要性が低下し得る、との含意も読み取れます。

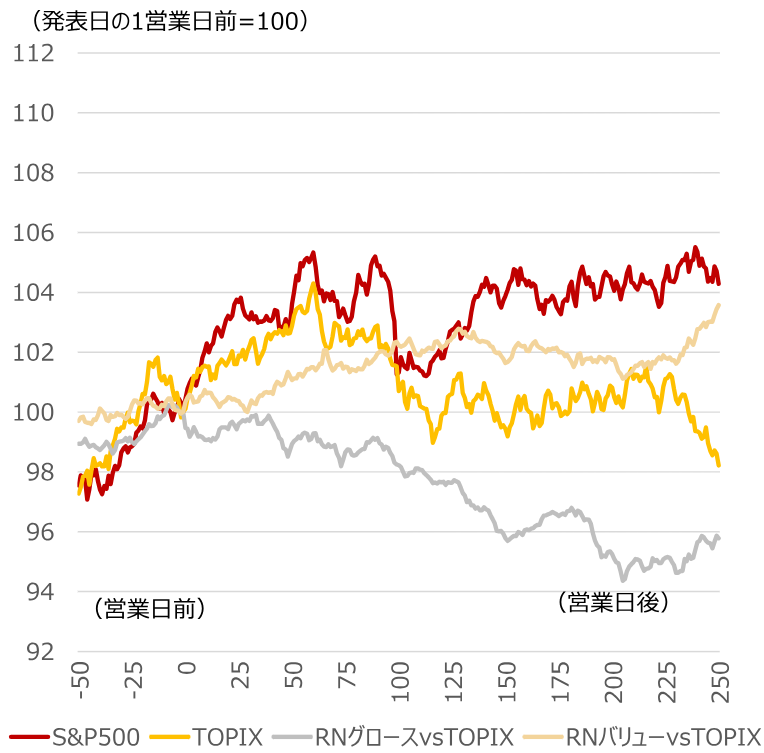

総じて、FRB議長人事に過度な懸念は不要と考えられます。ただし過去を振り返ると、新FRB議長が実際に就任して動き出した直後に、市場が大きく動揺する「市場の洗礼」を浴びる場面があったことから、こうしたジンクスが意識される可能性には注意が必要です。1987年10月のブラックマンデーや2018年2月のVIX(米国株の変動性指数)ショックなどは、新任FRB議長を市場が試すかのような局面でもあり、就任後に日米の株価指数が一時的に下振れる場面もみられました。なお、FRB議長指名前後の日本の株価指数の動きをみると、中小型株、バリュー(割安)株、輸送用機器が堅調な一方、グロース(成長)株、情報・通信、銀行が軟調という傾向が過去にはみられました。

(注)1979年以降の12サンプル(再任を含む)。ホワイトハウスによる指名発表が確認される日をイベントデーとして平均値を算出。

(出所)S&P、JPX総研、NFRC、ブルームバーグより野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部)

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

宍戸 知暁 - 2000年野村総合研究所入社。2003年からニューヨークの野村総研アメリカおよび米国野村證券で米国マクロ経済の分析に従事。2006年からマクロ経済分析を基礎とした米国債券市場の分析・予測を担当し、その後は米株式市場の分析およびマルチアセット・ストラテジーを担当。2022年から2年間、財務省理財局国債業務課で市場分析官として勤務し、海外市場および円金利市場の分析に従事した。2023年6月から円金利ストラテジー担当。 ファンダメンタルズ分析および中銀ウォッチを基本に、投資家の売買動向を含む市場需給見込みも加味した予測作成およびストラテジー構築を心掛けている。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。