2026.02.13 NEW

2026年末の米ドル円相場見通しを円安方向に修正 消費税減税を巡る議論が焦点 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

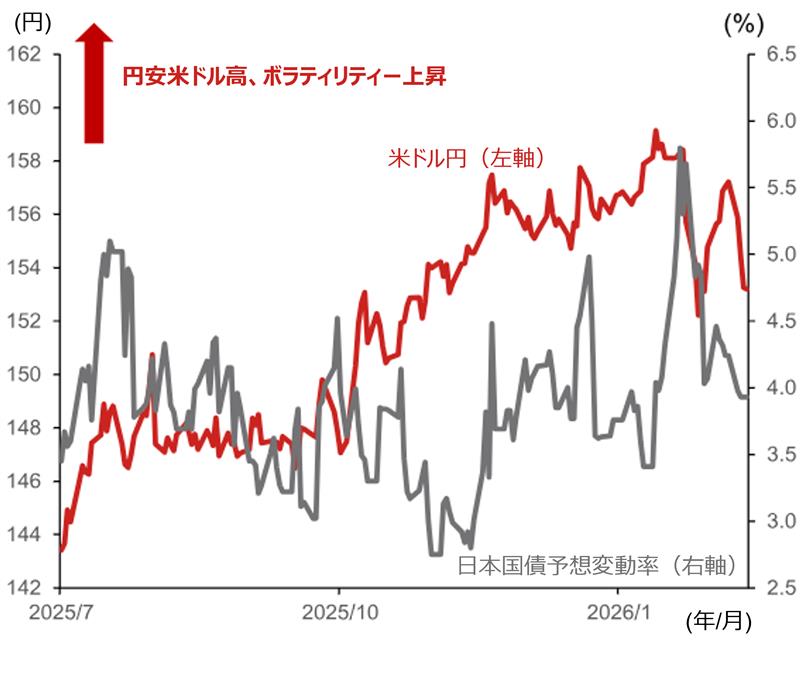

2026年入り後の米ドル円相場は乱高下し、一時1米ドル=159円台半ばまで上昇した後、1月末にかけて152円台前半まで調整しました。野村證券では、目先は減税議論が焦点となる中、米ドル円は高止まりするとみて、見通しを円安方向に修正しました。詳細を後藤祐二朗チーフ為替ストラテジストが解説します。

米ドル円見通しを円安方向に修正

米国ではトランプ政権が欧州を含む各国・地域に関税を巡って圧力を強める動きや、FRB(米連邦準備理事会)の議長人事が注目を集めました。日本では高市早苗首相による衆院解散のサプライズや、消費税減税に向けた姿勢転換、為替介入への警戒感の高まりなどがみられました。衆院選での自民党大勝を受けた円安は勢いを欠いていますが、2026年前半にかけては消費税減税を巡る議論が日本国債や円相場を再び不安定化させるリスクが残るでしょう。

米ドル円見通しを円安方向に修正し、2026年末予想を1米ドル=147.50円とします。より緩やかな円高米ドル安をメインシナリオとしますが、2027年末予想は1米ドル=140.00円で据え置きます。

| 2026年3月 | 2026年6月 | 2026年9月 | 2026年12月 | 2027年3月 | 2027年12月 | |||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | |

| 円 | 155 | 155 | 150 | 152.5 | 145 | 150 | 140 | 147.5 | 140 | 145 | 140 | 140 |

(出所)野村證券市場戦略リサーチ部作成

米ドル安傾向は当面維持の公算

FRBはケビン・ウォーシュ新議長の下で2026年6月に利下げ再開が予想され、緩やかな「米ドル離れ」も相まって、当面は米ドル安基調が続くと予想されます。2025年以来の米ドル指数はおおむね米国と海外の金利差縮小に沿って調整してきましたが、年明け以降は金利差が示す以上に米ドル安が進んでいます。2025年4月のトランプ関税ショック時ほどの極端な乖離ではありませんが、グリーンランド領有を巡る欧州への関税賦課の威嚇や、FRBの独立性への懸念などから、米国債および米ドルに対する海外投資家の需要が低下する可能性があります。

2026年末から2027年にかけては、既往の利下げ効果もあり米経済が底堅さを増し、米ドル相場も安定に向かう可能性を見込みます。ただ、2026年央にかけては、2025年来の米ドルがほぼ全面安という地合いが続きやすいでしょう。

消費税減税議論が目先の焦点に

日本では高市首相の解散決断もさることながら、それに合わせた消費税減税への前向きな姿勢への転換が大きなサプライズとなりました。日本国債市場が不安定化するとともに、衆院選後の財政・金融政策姿勢の一段のハト派(利上げに慎重)化の可能性も意識され、円安圧力も一時的に強まりました。

衆院選では自民党が想定以上の大勝となり、高市政権の政策遂行力の上昇が期待されますが、消費税減税については野党の意向をくむ必要性は低下したといえます。また、高市首相は、食料品向けの消費税減税はあくまでも給付付き税額控除導入までのつなぎとの姿勢を強調しています。消費税減税は実現する場合でも、「2年限定の食料品向け」にとどまる公算が大きいでしょう。

消費税減税への市場の懸念が高まった局面で債券市場が不安定化したことを受け、高市政権は行き過ぎた円安や債券市場の不安定化を回避する姿勢を強めているとみられます。インフレ期待を2%前後で安定させる必要性が高まる中、財政・金融政策の一段のハト派化の可能性も高くはないでしょう。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

2026年半ば以降はインフレ再加速が再び焦点になるとみられ、高市政権の円安許容度は一段と低下しそうです。デフレ脱却宣言や物価安定目標の達成といった形で、当局の政策姿勢の転換が明確になる可能性もあります。日本の政局や政策運営に根差した円安圧力はピークアウトに向かうでしょう。

米ドル円は目先の高止まりを経て150円割れへ

短期的には消費税減税を巡る不透明感、とりわけ財源の議論が警戒され、債券市場の不安定化に伴う円安リスクは残ります。また、高市政権の政策姿勢を占う上では日銀審議委員の人事も焦点となり、金融、財政政策の緩和に前向きないわゆる「リフレ派」の起用によって、短期的な円安圧力が強まる可能性は否定できません。米ドル円が150円超で高止まりする状況は、年初の想定より長期化する可能性が高まっていると判断します。

一方、日本の当局は円安けん制姿勢を強めており、債券市場の安定化に向けては米国側からも為替介入への理解を得やすいとみられます。1米ドル=160円超での米ドル円の上値余地は限られるとの見方に変化はありません。年央以降はインフレ再加速が日本の政策運営上の焦点になるとみられ、日銀の利上げ加速や円高を許容する姿勢が強まりそうです。年央にはウォーシュ新議長の下での米利下げ再開も予想され、米ドル円は緩やかに150円割れに向けて調整すると予想します。

仮に消費税減税議論や日銀人事を経て、高市政権下で過度に緩和的な財政・金融政策運営への警戒が弱まれば、為替市場での「高市トレード」の巻き戻しがさらに進み、より早期に150円割れの定着をうかがう展開もあり得ます。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。