2026.02.13 NEW

乱高下する金(ゴールド)価格の背景と今後の展望 再び最高値付近まで上昇する可能性も 野村證券・髙島雄貴

撮影/タナカヨシトモ(人物)

金価格は2026年に入り上昇のペースが加速し、史上最高値を次々に更新しましたが、一転して急落しました。その後、ニューヨーク金先物は一時5,000ドル台まで回復しました。野村證券経済調査部・市場戦略リサーチ部のエコノミストの髙島雄貴は「過去と比べてみて足下の金の価格変動は激しい」と指摘します。金価格の変動率が高まっている背景と今後の見通しについて、解説します。

先物主導で押し上げられた金価格

- 2026年年初から金の価格上昇ペースは加速しました。1月にはニューヨーク金期近物先物価格は初めて1トロイオンス5,000ドルの大台を突破し、一時5,600ドル台まで上昇しましたが、その後、急落しました。金の価格変動が激しくなっている理由は何でしょうか。

-

2026年年初からの金価格の変動要因を整理すると、1月に金先物価格が再び最高値を更新した背景には、「有事の金買い」需要の高まりがあります。ベネズエラ情勢の緊迫化や、イランにおけるデモ隊と当局の衝突の激化に加え、米軍のイラン介入およびイランによる報復の可能性などを背景に、地政学リスクが高まりました。その後、1月30日から2月2日にかけての金価格急落は、以下の3つの価格押し下げ材料が重なったことによって生じたと考えられます。詳しくはこちらの記事(金、銀などコモディティーが全面安となった背景は?金価格は上昇トレンド継続か)をご覧ください。

①そもそも2025年12月以降、急ペースで上昇していた

②タカ派的とされるケビン・ウォーシュ氏がFRB(米連邦準備理事会)次期議長に選出された

③CME(シカゴ・マーカンタイル取引所)が証拠金を短期間に複数回引き上げた

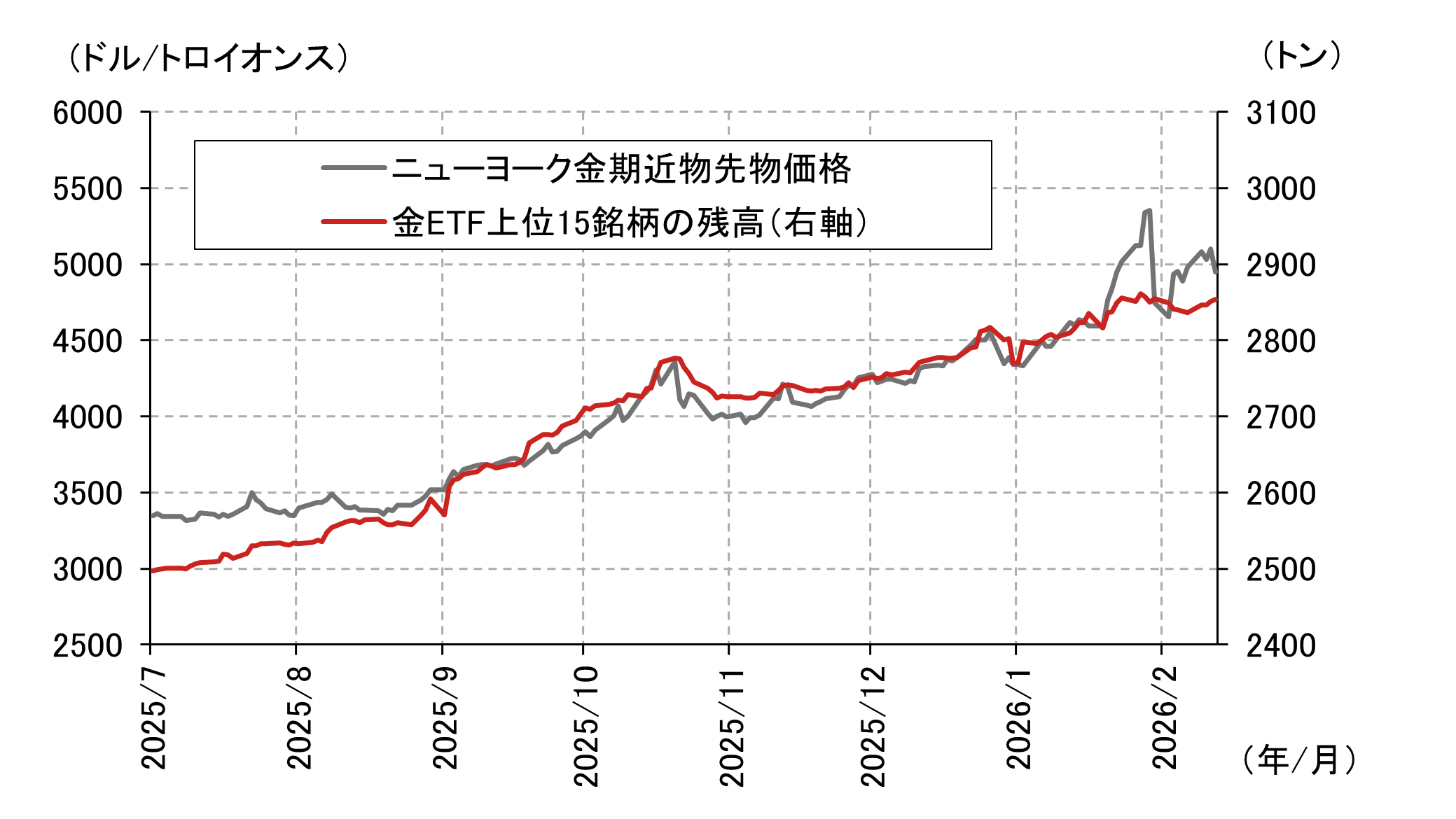

加えて、下の図表のように、金ETF(上場投資信託)の取引残高の増加ペースを上回る先物価格の上昇など、先物主導の投機的な価格押し上げ圧力が強まっていたことが、その後の急落をもたらす要因にもなったと考えられます。また、金ETFの需要が増加しており、トレンドフォローの投資家による資金流入も、ボラティリティの加速につながっている可能性があるでしょう。

(注)金ETF残高は金の数量ベース(バリュエーション調整後ベース)。金ETFの残高上位15銘柄は2025年7-9月期のフローベース。直近は2026年2月12日。

(出所)ブルームバーグより野村證券経済調査部作成

- 今後の見通しについて教えてください。

-

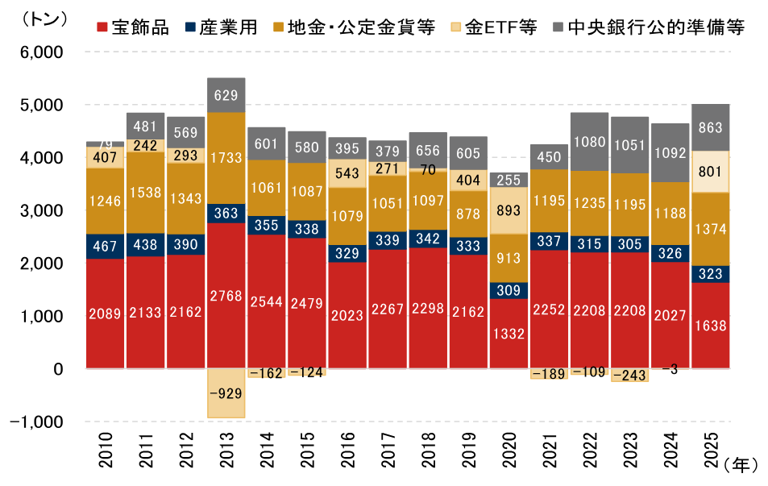

下の図表の通り、第二次トランプ政権や中国による貿易摩擦、中東情勢などの地政学リスク上昇を背景に、金ETF需要増、新興国中銀の購入増加が2025年の金価格高騰の要因となっていました。足元のこの上昇トレンドは継続していると見ています。実際、ニューヨーク金期近物先物価格は、2026年2月5日には既に5,000ドルを一時的に回復するなど、押し目買いが根強いです。

(出所)WGC(ワールド・ゴールド・カウンシル)より野村證券経済調査部作成

-

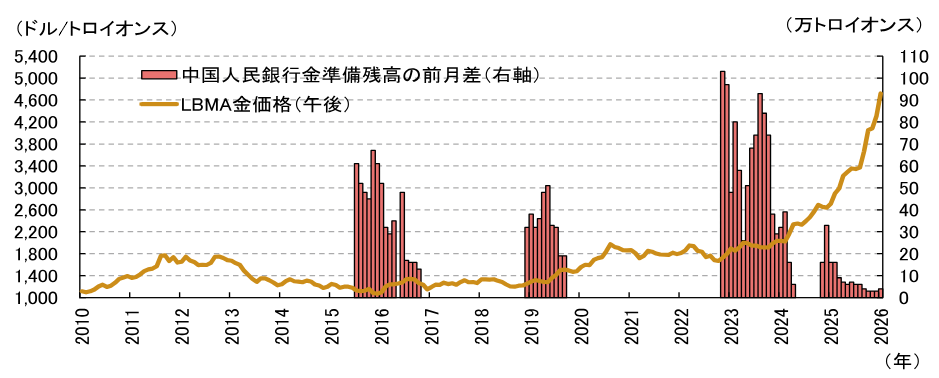

中国をはじめとして、ポーランドやトルコ、インド、アゼルバイジャン、カザフスタンの中央銀行も近年、積極的に金保有を増やしています。中国人民銀行は2024年11月に金購入を再開しました。ただ、2026年1月の金準備増加量は4万トロイオンスと、2025年12月の3万トロイオンスからは小幅に増加したものの、依然として少量にとどまっています。今後、金価格の下落を踏まえて、新興国の中央銀行による金買いが加速した場合、金価格が再び最高値付近まで早期に上昇しやすいと見込まれます。

(注)LBMAはロンドン貴金属市場協会。LBMA金価格(午後)は月間平均値。中国人民銀行金準備残高の前月差は2015年7月から掲載。直近は2026年1月。

(出所)中国人民銀行、LSEG Datastreamより野村證券経済調査部作成

「金は安全資産」の位置づけは変わるか

- 金は「安全資産」とも言われてきましたが、ボラティリティが高まる中でそのような性質は薄れてきているのでしょうか。

-

従来、言われてきた安全資産という意味は、金がリスク性資産である株式と相関性が低い傾向にあるため、オルタナティブ資産として、ポートフォリオに組み入れることで、株価の下落局面ではリスクヘッジ効果が期待できるというものです。ただ、近年では、金は株式と同時に上昇している場面も多く、そのような安全資産としての側面が変わってきているのかもしれません。ただ、インフレヘッジの手段として、実物資産である金を保有するニーズも根強くあると思います。

- 金をポートフォリオに組み入れている個人投資家は、このまま保有を続けていても良いでしょうか。

-

近年は、中国やロシアなどの中央銀行による金準備の大幅な積み増しが目立ってきました。また、中東情勢やイラン情勢のみならず、米中貿易摩擦などの経済・金融市場的な事象も広義の地政学リスクとして「有事の金買い」ニーズを強めています。これらが続く限りは、金価格の調整が長続きする可能性は考えにくいでしょう。中長期目的の分散投資で保有されている方ならば、一時的な急変動に左右されずに保有を継続することが重要だと思います。

- 野村證券 経済調査部・市場戦略リサーチ部 エコノミスト

髙島 雄貴 - 2018年野村證券入社。2023年6月まで日本経済担当エコノミスト。コモディティー調査を担当。原油をはじめとして、天然ガス、金、非鉄金属、穀物など、幅広い商品の市況を分析し、先行きの見方を提供。日本証券アナリスト協会認定アナリスト。現在、日経ヴェリタスの「コモディティー・インサイト」に定期寄稿中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。