2026.02.18 NEW

2026年末の日本株見通しを日経平均株価60,000円に上方修正 総選挙結果と決算を反映 野村證券ストラテジストが解説

決算と選挙後のマクロ環境を踏まえ、業績見通しを引き上げ

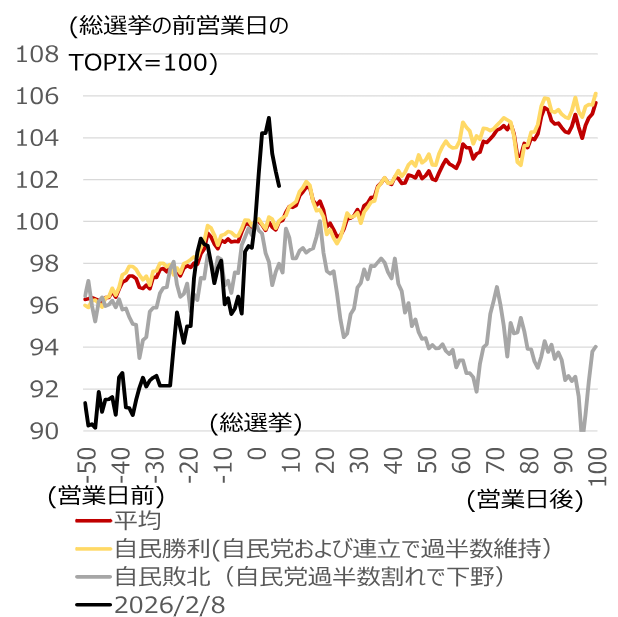

2月8日の総選挙で自民党が大勝したことを受け、市場は過去のパターン以上に株価が上昇しました。ただし、高市早苗政権の発足以降、株価はすでに2割以上上昇しており、今後は政策の中身を見極める局面になります。目先は年金などによる売り圧力が出やすいほか、日本株投信の資金フローも2月中旬以降、流出に転じました。それでも、日本の政治の安定性が高まる局面では、海外投資家による日本株アンダーウエートの解消に伴う株高期待が意識されやすいです。自社株買いとTOB(株式公開買い付け)は引き続き高水準で、「株数減少」の環境は長期化すると見ています。

(注)自民勝利は1980年、1983年、1986年、1990年、1996年、2000年、2003年、2005年、2012年、2014年、2018年、2021年の平均値。自民敗北は1993年、2009年の平均値(わずか2回の平均値でしかない点に注意)。直近は2026年2月16日。

(出所)JPX総研より野村證券市場戦略リサーチ部作成

2025年度3Q(第3四半期)決算や財政拡大、金利上昇などマクロ面の影響も踏まえ、トップダウンでTOPIX(東証株価指数)の業績見通しを精査し、2025年度〜2027年度を中心にEPS(1株当たり利益)予想を引き上げます。3Q決算では、先行きの業績改善につながる前向きなリストラや受注増を、電機を中心に確認できました。TOPIXのEPS増益率は、2025年度が+7.4%、2026年度が+15.2%、2027年度が+11.4%と小幅に上方修正します。今後は関税の前年比影響がはく落し、数量・価格効果が利益に寄与すると予想します。主要政党が物価高対策として財政措置を掲げ、世論もこれを支持する環境では、「G>R(名目経済成長率>名目長期金利)」が長期化しやすいという大局観を重視します。

日本株は流動性相場から業績相場へ移行すると見ています。TOPIXのEPSが2027年度に245、2028年度に261となる見通しを軸に、TOPIX4,000、NT倍率(日経平均株価÷TOPIX)15倍で日経平均株価60,000円の到達時期が2026年末に早まるとみて、見通しを引き上げます。

メインシナリオでは、TOPIXが2026年末に4,000、2027年末に4,200、2028年末に4,400、日経平均株価が2026年末に60,000円、2027年末に63,000円、2028年末に66,000円と見込みます。PER(株価収益率)は現行の18倍強から、徐々に15〜16倍前後に収束すると想定しています。

| 2026年6月 | 2026年12月 | 2027年12月 | 2028年12月 | ||

|---|---|---|---|---|---|

| メインシナリオ | TOPIX | 3,850 | 4,000 | 4,200 | 4,400 |

| 日経平均株価 | 57,750 | 60,000 | 63,000 | 66,000 | |

| 上振れ | TOPIX | 4,350 | 4,500 | 4,800 | 5,000 |

| 日経平均株価 | 65,250 | 67,500 | 72,000 | 75,000 | |

| 下振れ | TOPIX | 3,350 | 3,500 | 3,600 | 3,800 |

| 日経平均株価 | 50,250 | 52,500 | 54,000 | 57,000 |

(出所)野村證券市場戦略リサーチ部作成

注目セクターでは情報通信を追加、不動産・商社を除外

選挙後の不動産株・商社株の上昇を踏まえると、割安感が低下したと判断されるため、不動産と商社を注目セクターから除外します。一方、2月初旬以降のSaaS(ソフトウエア・アズ・ア・サービス)分野などに関するAI(人工知能)代替懸念は行き過ぎ感があり、バリュエーション(投資尺度)面で投資妙味も出てきたことから、情報通信を注目セクターに追加します。米AI開発新興企業の新製品に伴うSaaS業界のビジネスモデル崩壊や価格競争圧力は長期リスクですが、日本ではセキュリティーやインフラ、大手SIer(システムインテグレーター)向け需要は比較的堅調で、ERP(統合基幹業務システム)はデータ基盤として残る見通しです。震源地の米国でも、AIはインフラ、データ基盤、セキュリティーなどの市場拡大を促進すると見込まれます。

上振れシナリオでは2027年末に日経平均株価72,000円も想定

メインシナリオに対する上振れ・下振れシナリオとして、潜在成長率やROE(自己資本利益率)の改善の有無次第で、上下に相応の振れが見込まれます。上振れシナリオでは2027年末にTOPIX4,800、日経平均株価72,000円も想定していますが、DX(デジタルトランスフォーメーション)投資などによる潜在成長率の押し上げや、ROE改善につながる事業ポートフォリオ改革、業界再編といった大改革が必要になります。仮に潜在成長率が現行の推計値である0.6%前後から0.5%高まれば、PERが2倍程度切り上がるとの試算も可能です。

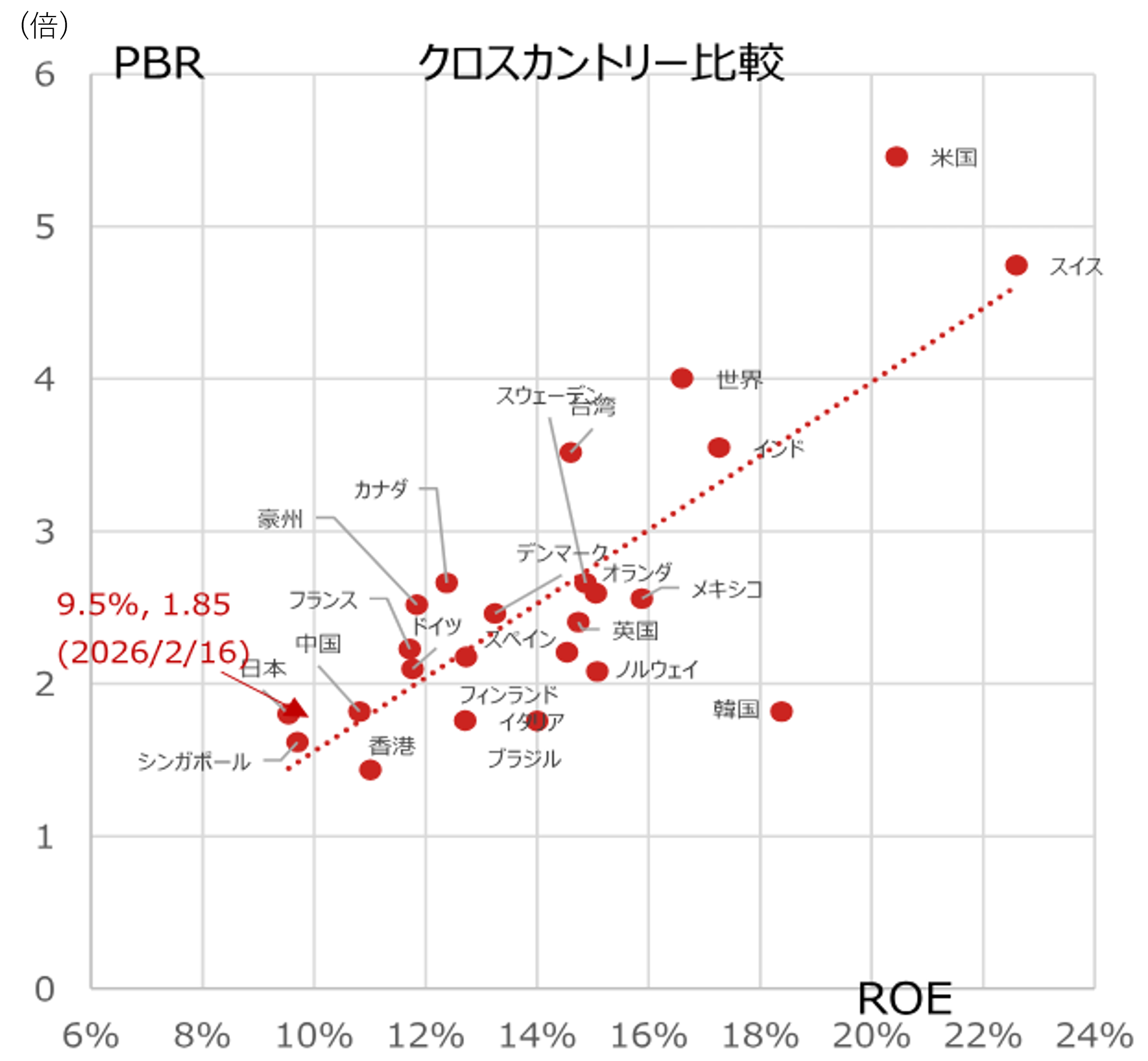

また、日本のROEは長らく10%未満で推移していますが、米国並みの20%近いROEが視野に入れば、米国株のようにPER20倍台も正当化され得ます。しかし、現行のEPS予想を前提にすると、総還元性向が110%の場合でも、2030.3期にROE15%近くがようやく視野に入るのが実情です。現状並みの70%前後の総還元性向であれば、2030.3期のROEは11%台半ばにとどまると試算されます。

グローバル基準に照らすと、足元のTOPIXのPBR(株価純資産倍率)1.8倍台というバリュエーションはROE11%台を織り込んだ水準であり、過大な上値余地は期待しにくいです。それでも、「G>R」「ROE>資本コスト」「株数減少」という環境では、期待リターン(配当込みで年+7%前後)が文字通り実現しやすい市場環境に近づいていると考えます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

一方、足元で一部に見られる株主還元への批判が、日本企業のバランスシートの見直しを抑制したり、非効率な資源配分につながったりすれば、ROE見通しの下振れを通じて株価の抑制圧力となるでしょう。また、高市政権または日本銀行がマクロ政策運営に失敗し急激な金利上昇を招けば、株式に追い風だった「G>R」環境の終えんにつながる可能性があり、下振れシナリオとなります。

また、足元のように株高となった後に強気材料を求める声が一部で強まっていることも、経験則的には先行きのマイナス要因です。いったん市場心理のクールダウンを挟んだ方が、結果的に持続的な株高につながりやすいでしょう。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株見通し:選挙・決算を反映、業績・株価上振れ – 目先は売り圧力も、TOPIX4,000到達時期が早まる(2026年2月17日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。