2026.02.18 NEW

2025~27年度の経済見通し改定 消費税減税は2027年度実質GDPを0.2%押し上げと予想 野村證券・森田京平

撮影/タナカヨシトモ(人物)

2月16日、内閣府は2025年10-12月期のGDP(国内総生産)統計(1次速報)を発表しました。この発表を受け、野村證券は経済見通しを改定しました。野村證券金融経済研究所の森田京平チーフ・エコノミストは、消費税減税によって2027年度の実質GDPは0.2%押し上げられるとしています。以下で詳細を解説します。

2027年4月の消費税減税は27年度実質GDPを0.2%押し上げ

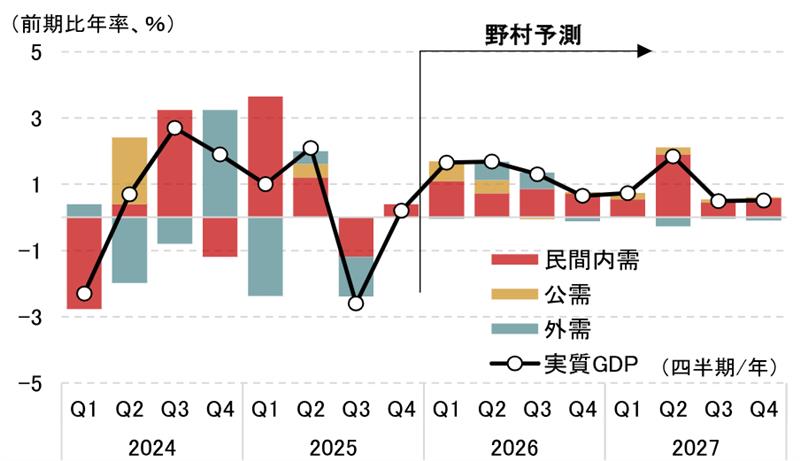

振り返ると2025年は、前半こそトランプ米大統領の関税引き上げを意識した在庫の積み増しがGDP成長率を押し上げました。一方、後半は在庫の圧縮や公共投資の落ち込みが重なり、景気は冴えない展開となりました。表面的には2025年の実質GDPは前年比+1.1%と潜在成長率(年率+0.5%程度)を上回りましたが、「ゲタ(※)」を除くと同+0.3%にとどまります。つまり、物価上昇が続くなかでも、それが景気回復(実質GDPの増加)と持続的に両立できるという確証は、2025年中には得られませんでした。この点は2026年に改めて検証する必要があります。

(※)2025年を構成する4四半期の実質GDP成長率(前期比)がすべてゼロでも生じる、2025年の成長率。

今回の見通し改定で、野村證券は初めて消費税減税を前提に置きました。具体的には、2027年4月から飲食料品の消費税率がゼロになると想定しています。この場合、消費税減税によって2027年度の実質GDPは0.2%程度押し上げられます。

もっとも、消費税減税を巡っては、(ⅰ)対象や期間など制度設計を巡る与野党間の合意形成、(ⅱ)小売りのシステム対応や法改正など社会実装に要する期間、(ⅲ)年5兆円(年間GDPの約0.8%)に及ぶ財源確保、(ⅳ)金利・為替市場の反応など、不確実性が多段階で残ります。それでも、自民党が衆議院で3分の2を超える議席を得たことを踏まえ、今回の見通し改定では消費税減税を前提としました。

見通し改定後の実質GDP成長率(前年度比)は、2025年度+0.7%、2026年度+1.0%、2027年度+0.9%を予想します。日本経済は緩やかながら粘り強く、2027年度に向けて回復基調をたどる見通しです。2027年度の実質GDP成長率は0.2%ポイント上方修正されていますが、主因は上記の消費税減税です。

(注)2026年1-3月期以降が野村予測となっている。

(出所)内閣府資料より野村證券経済調査部作成、予測は野村證券経済調査部

消費減税がなくても、日本経済は底堅く回復すると見込む

仮に消費税減税がなくても、野村證券は日本経済が底堅く回復を続けると見込んでいます。背景として、(a)「3つの上げ」の定着、(b)設備投資の質的変化、(c)賃上げの同調性が挙げられます。

1点目の「3つの上げ」は、値上げ、賃上げ、利上げを指します。値上げは企業収益、賃上げは家計所得、利上げは金融機関の収入を刺激します。加えて、この環境では税収が増えやすく、政府収入も伸びやすくなります。つまり「3つの上げ」が進むと、一国経済を構成する4主体(企業、家計、金融機関、政府)の収入が同時に伸びやすくなります。いわば「四方よし」です。「3つの上げで四方よし」は、日本経済が拡張型の経済へ移行しつつあることを示す象徴といえます。

2点目の設備投資の質的変化は、ソフトウエア投資の存在感が高まることを指します。人手不足のもと、ヒトへの依存度を下げるため、ソフトウエア投資の重要性が増しています。ソフトウエア投資は、(1)技術進歩を背景に減耗率が高まりやすく、その分、資本ストックとして積み上がりにくい、(2)資本ストックとして積み上がりにくい分、更新・新規投資が継続的に発生しやすい(投資がトレンドとして増えやすい)、(3)人手不足下でも稼働率が下がりにくく、経済成長に継続的に寄与しやすい、と期待されます。結果として、今後の設備投資は景気変動を増幅する度合いが低下し、むしろ景気に「軸」を提供する要素となる見通しです。

3点目の賃上げの同調性も、人手不足が背景です。厳しい人手不足のもと、他社が賃上げ姿勢を維持するなかで自社だけが賃上げに消極的になると、人材流出につながりかねません。仮に流出が顕在化しなくても、その「脅威」を経営者が強く意識しやすくなっています。その結果、かつての日本では乏しかった賃金の「市場価格」が、企業間で意識され始めています。この相場観を踏まえ、同業他社の賃金動向を参照しながら自社賃金を決める企業の割合が高まっています。これが賃上げに同調性をもたらしつつあります。賃上げが同調性を帯びれば、持続性も高まりやすくなります。

物価見通しと金融政策見通し

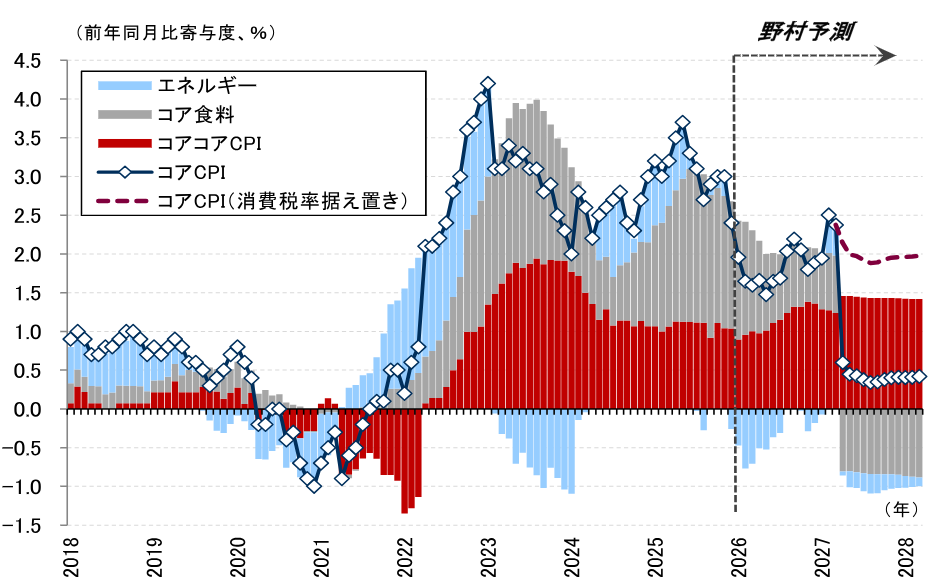

食料、エネルギー、政策など「外生的」要因によるインフレ率の押し下げ圧力が生じ、コアCPI(消費者物価指数)は2026年1-3月期からおおむね1年間、前年比2%を下回る見通しです。一方、賃上げと、それに伴う人件費の価格転嫁という「内生的」メカニズムによるインフレ圧力は、徐々に強まると見込みます。2026年1-3月期から実質賃金がプラスに転じることも、内生的なインフレを後押しするとみられます。

(注)1. コアCPIは生鮮食品を除く総合、総務省版コアコアCPIは食料(酒類を除く)及びエネルギーを除く総合、コア食料は生鮮食品及び酒類を除く食料を指す。2014年4月、2019年10月の消費税率引き上げ及び、2019年10月からの幼児教育無償化、2020年4月からの高等教育無償化の影響を除く。2. 2026年1月以降は野村予測。3. 2027年4月より食料品(酒類、外食除く)の消費税率が現行の8%から0%に引き下げられることを想定。コアCPIインフレ率への影響は-1.5%ポイント程度と試算。

(出所)総務省資料より野村證券経済調査部作成

次回利上げを2026年6月とするメインシナリオ、同年4月とするリスクシナリオは据え置きます。日本銀行は1月の展望レポート(経済・物価情勢の展望)で、為替変動がインフレの基調に影響する可能性に言及しました。この場合、今後の利上げ幅を読み解く指針としての中立金利の位置づけは低下する可能性があります。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。