2026.02.19 NEW

中国政府による国内銀行への米国国債保有抑制の指導が市場に及ぼす影響 野村證券・郭穎

為替市場における中国による米ドル離れが警戒されています。中国政府が国内銀行に対し、米国国債の保有抑制を指導したと報じられました。中国国内銀行の米国債券保有動向、公的部門(人民銀行)の米国債券保有動向について、野村證券市場戦略リサーチ部シニア外国為替アナリスト/シニアエコノミストの郭穎が解説します。

中国政府、国内銀行に米国国債保有の抑制を指導した可能性

中国規制当局が米国国債保有の抑制を国内銀行に勧告し、保有比率が高い銀行にポジション縮小を指導したと報じられました(ブルームバーグ、2月9日付)。地政学的な駆け引きや米国の信用力への不信ではなく、市場リスク分散の位置づけとされますが、為替市場における中国による米ドル離れへの警戒維持につながりそうです。

中国当局の動きは今後の米ドル安圧力の持続性を占う上で重要な材料の一つとなり得ます。そこで、中国国内銀行の米国債券(中国側統計では社債を含む債券全体が対象、以下同様)保有動向、公的部門(人民銀行)の米国債券保有動向を占う上での注目材料をまとめました。

中国居住者の対米証券投資残高は増加傾向、2025年には構成比で小幅に低下

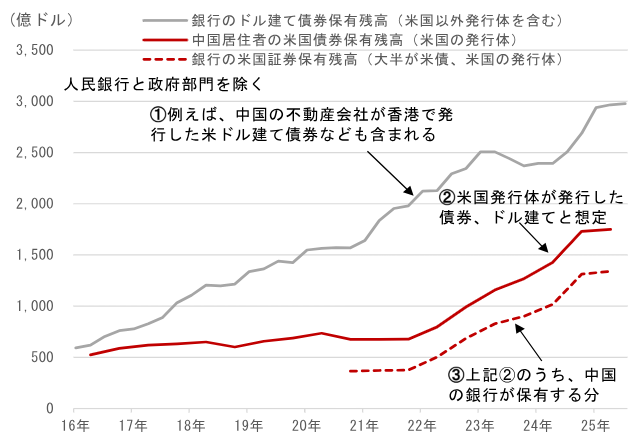

中国側の統計では、居住者(政府及び人民銀行を除く、以下同様)による米国債券投資残高は2022年以降、金額ベースでは右肩上がりとなっています。居住者の米国債券保有残高は直近の2025年6月末時点では1,750億米ドルに達しており、厳格な資本規制もあり2021年末時点で676億米ドルに留まっていた状況と比較すると、2022-25年にかけて保有規模が2.6倍になっています。

(出所)中国国家外為管理局、CEICデータより野村證券市場戦略リサーチ部作成

このうち、銀行保有分(※)は1,340億米ドル程度であり、金額は大きくありません。

(※)中国側の主体別対外証券投資統計範囲は債券+エクイティの「米国証券」だが、銀行が保有する外国エクイティが極めて少ないことを考慮して、本記事では米国債券と見なす。

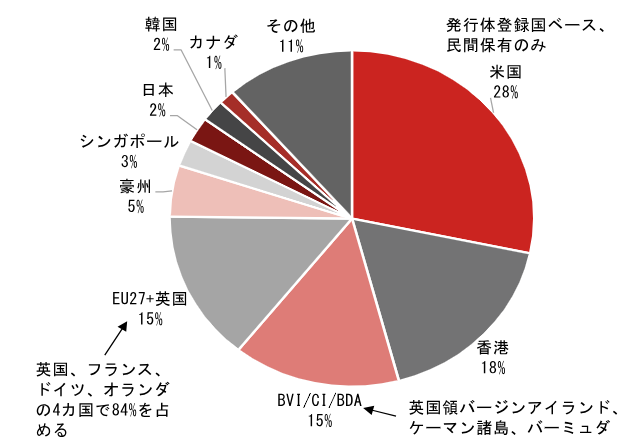

中国居住者の対外債券投資全体を見ると、米国債券一辺倒の傾向は強くありません。居住者の対外債券投資の地域別構成(発行体登録国ベース)で見ると、米国は28%に止まり、香港及びタックスヘイブン(英国領バージンアイランド、ケイマン諸島、バーミュダ)が33%、EU27+英国が15%と併せて4分の3を占めています。その他では豪州、アジア先進国の日本や韓国、シンガポール向けの投資が比較的大きいです。

(出所)中国国家外為管理局、CEICデータより野村證券市場戦略リサーチ部作成

香港及びタックスヘイブンへの投資比率が高いのは、香港という金融センターの存在が大きいためです。実際、多くの(中国)企業が香港やタックスヘイブンに登録している場合、それらの企業が香港市場で米ドル建てや香港ドル建てで債券発行をします。中国居住者がそれに投資する場合、対外債券投資の分類上は香港、あるいはタックスヘイブンへの投資になります。

香港及びタックスヘイブンを除いた場合、中国居住者の対外債券投資のうち、米国向けが42%となります。2024年末の日本の対外債券投資(除くケイマン)に占める米国比率が55%に上ることと比較すると、それでも低水準です。

前述したように残高自体は増えており、中国居住者が米国債券を売却したという状況ではありません。米国債券の保有残高が2025年前半において微増にとどまった一方、欧州債や豪州債、韓国及び日本の債券の保有残高が増加した他、同保有比率も小幅ながら上昇しています。少なくとも2025年前半段階では積極的な「米ドル離れ」とはなっておらず、中国居住者の対外債券投資に占める米国比率が相対的に低いこともあり、他国債券に一部切り替えることの米国債券需給への影響は限定的だったと考えられます。

中国の銀行は2025年から米ドル建て債よりもユーロ債、円債の投資比率を引き上げ

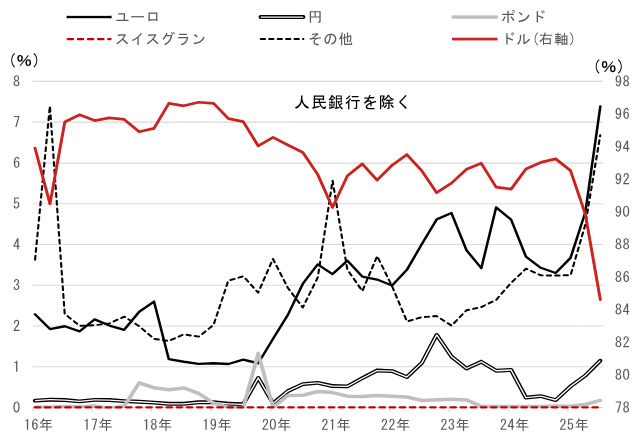

より高頻度(四半期)で中国主体の海外債券投資動向を把握できる統計として、銀行(除く人民銀行)の通貨別債券投資統計があります。現時点では2025年9月末時点までの変化が分かり、方向性は居住者全体の対外債券投資の方向性と整合的です。銀行の米ドル建て債券投資額も概ね右肩上がりで、2025年9月末で2,978億米ドルに上ります。

米ドル建て債券残高が米国債券残高(1,340億米ドル)の2.2倍もあるのは、中国金融機関が米国非居住者発行の米ドル建て債券に多く投資しているからだと考えられます。

銀行が保有する外貨建債券(中国国外市場への投資が対象)の構成比を見ると、米ドル建て債が2021年末から2025年3月末まで92%前後と高水準で安定していましたが、2025年6月末に90%、2025年9月末に85%と顕著に低下しています。一方でユーロ建て債の比率が同3.7%から7.4%と最も大きく上昇し、円建て債も同0.5%から1.1%に比率が高まりました。また、その他通貨建ての債券保有比率も顕著に上昇しています。構成は開示されていませんが、豪ドル建て債や韓国ウォン建て債も買われた可能性があります。

(出所)中国国家外為管理局、CEICデータより野村證券市場戦略リサーチ部作成

銀行の米国債券売りに加えて、非米国発行体による米ドル建て債券の売却と合わせて保有債券の通貨構成比が調整される場合、米ドル安圧力がより強く出る可能性もあります。

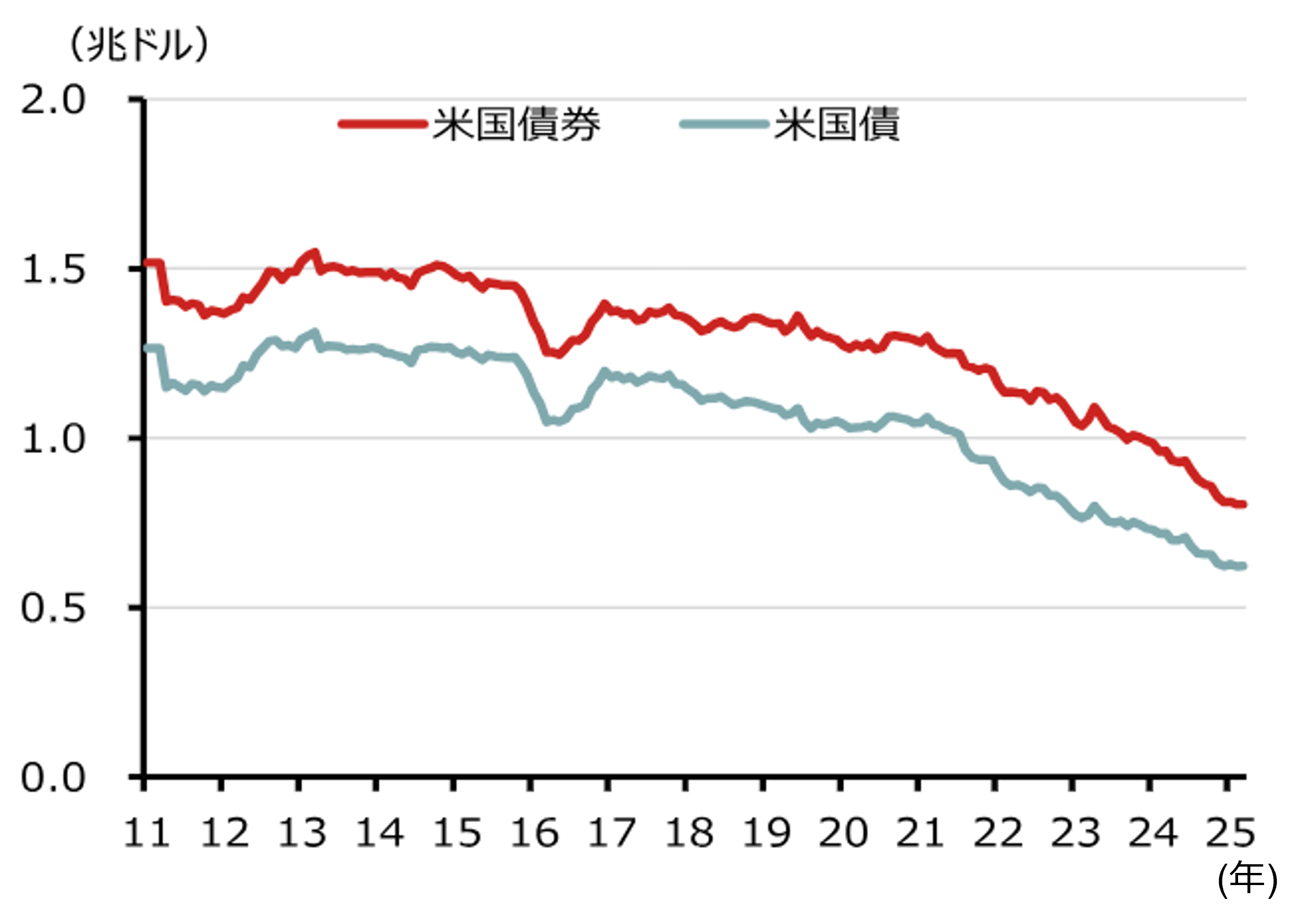

米国側の統計は中国勢の米国債券保有残高減少を示唆

米国側の統計では、より高頻度(月次)で中国勢の米国債券保有状況を確認することが可能です。米財務省が公表するTIC統計の保有残高データでは、米国債券の保有者の居住国内訳が商品別で公表されており、中国勢の保有状況がわかります(なお、ここでいう中国勢には民間のほか公的部門も含まれているため、人民銀行保有分も含まれているとみるべきです)。

2011年から足元にかけて保有残高(時価ベース)をみると減少傾向が続いており、2011年と比べて足元の米国債券及び米国債保有はいずれも半分程度にまで縮小しています。前述で分析した中国側の統計とは逆行しており、意外感があります。

(注)時価ベースのため金利変動の影響は除外されていない。

(出所)マクロボンドより野村證券市場戦略リサーチ部作成

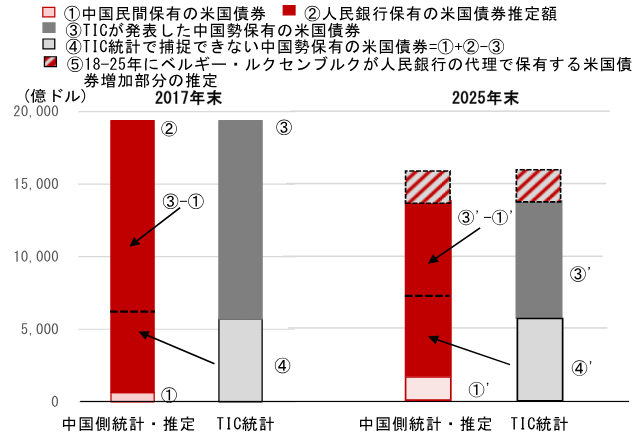

米中統計の相違から考えられる人民銀行の米債売却規模

米国側の統計の中国勢(官+民)が保有している米国債券残高の変化と、中国側統計の居住者(政府及び人民銀行を除く)による米国債券の保有残高変化の逆行性については、人民銀行の米国債券保有減少が主因だと考えられます。民間保有が増加傾向でも、それ以上に人民銀行による米国債券保有を減らす場合、米中統計の相違が生じます。

ここでは人民銀行による米国債券の保有額規模を検討しました。トランプ政権1期目発足の当初で、人民銀行がまだ意図的に米国債券を減らしていない2017年末の状況をまず考えました。当時は、

①居住者による米国債券の保有残高は632億米ドル

②人民銀行の米国債券(主に米国国債と見られる)保有残高を外貨準備の6割と想定して1兆8,746億米ドル(2018年版の国家外為管理局年報では2014年の米ドル建て構成が58%と公表され、その後は未公表)

官民合わせると1兆9,379億米ドルと推定できます。

一方で、③TICデータに基づく中国勢(官+民)の米国債券保有残高は1兆3,677億米ドルに留まっていました。①+②と③の格差は、TIC統計で捕捉されていない中国勢による保有④(5,702億米ドル)と考えられます。中国当局がベルギー、ルクセンブルクの金融機関を経由して米国債券を保有している可能性も報じられており、TICデータは中国勢による米国債券保有を過小評価している可能性があります(ブルームバーグ、2014年4月25日付)。

この分析枠組みで2025年末の人民銀行の米国債券保有状況を推定しました。2018年以降は米中関係悪化、人民銀行による金の備蓄増加もあり、中国外貨準備における米国債券保有比率は6割前後から低下してきた可能性が高いです。2025年の人民銀行が保有する米国債券の規模は、

(1)前述④の2017年時点でTICデータに捕捉されていない中国勢の保有額(5,702億米ドルで維持されていると仮定)

(2)TICデータに反映されている人民銀行の保有額(2025年のTICデータによる中国勢の保有額③’から中国側発表の居住者の保有額①’を差し引いた金額)

(3)TICデータに反映されない2018年以降にベルギー・ルクセンブルクの金融機関経由で新規に増加した額、の3つの合計と考えられます。

(出所)中国国家外為管理局、CEICデータ、ブルームバーグより野村證券市場戦略リサーチ部作成

(3)について、2014-15年にベルギー及びルクセンブルク保有の米国国債は中国要因で残高の半分がかく乱されたと見られる例を参照し、2018-25年にかけての米国国債保有増加の半分(2,268億米ドル)を人民銀行の代理保有と仮定しました。

以上の分析から、人民銀行の実態としての米国債券保有額は2025年時点で約1兆4,260億米ドル程度と推定されます。この水準は2017年時点の1兆8,746億米ドルから4,500億米ドル程度小さい計算になります。また、人民銀行の外貨準備が足元で3.34兆米ドル程度となっていることを考えると、外貨準備に占める米ドル建て資産(米国債券)の比率も60%前後から43%に低下している可能性があります。これは、2018年以降激化した米中の対立、2022年のロシアウクライナ紛争で更に高まった米ドル依存への懸念、という国際情勢の変化からすると、違和感のない変化と考えられます。

結論:米債及び米ドル離れが官民で拡大するかに注目

中国当局は国内銀行に対して米国国債保有の抑制を指導したと報じられ、中国勢による米債売却・米ドル離れの思惑が燻っているようです。銀行が保有する米国債券残高は1,340億米ドル程度、米ドル建て債券残高は3,000億米ドル弱との規模感から、相場への影響は限定的だと考えられます。

今後は非銀行金融機関(2025年6月末の米国証券(債券+株式)保有残高は1,966億米ドル)に対しても同様の指導が行われる可能性がありますが、より重要なのは人民銀行の米債売りによる影響だと見られます。人民銀行は2018年以降に4,500億米ドル相当の米国債券を売却した可能性があると試算されます。今後の中国勢による米債及び米ドル離れの可能性を考える上では、1)中国当局による元高許容姿勢、2)米中首脳会談に向けた駆け引き、が重要となりますが、官民同時に米債売却を加速する場合、広範な米ドル安の圧力につながり得ます。

- 野村證券 市場戦略リサーチ部 シニア外国為替アナリスト/シニアエコノミスト

郭 穎 - 2005年野村證券入社。2016年より現職。主に東アジア通貨(人民元、韓国ウォン)を担当し、中国マクロ経済や人民元の分析・予測を投資家向けに提供している。中国株式市場の調査経験を持つ。当局の政策動向やローカルな情報を活用したリサーチを行っている。中国本土の遼寧省瀋陽市出身。 2004年一橋大学大学院商学部商学研究科修了。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。