2026.02.25 NEW

トランプ関税「違法」判決でも影響は限定的か 今後は関税還付の有無などにも注目 野村證券・小清水直和

撮影/タナカヨシトモ(人物)

2月20日、米最高裁はIEEPA(国際緊急経済権限法)に基づく関税措置を違法とする判決を下しました。同日、ホワイトハウスはIEEPAによる関税措置に代わる措置として、2月24日から通商法122条に基づき、関税率10%を150日間課す方針を公表しました。その後の2月21日、トランプ大統領はSNSで、同条に基づく関税率を10%から15%へ引き上げる考えを表明しました。ポイントと今後の注目点を野村證券の小清水直和シニア金利ストラテジストが解説します。

IEEPAに代わる措置として通商法122条に基づく関税を発動

IEEPAに基づく関税には、各国への相互関税や、メキシコ・カナダ・中国に対する薬物・移民対策を名目とした関税が含まれます。同日、トランプ米政権はIEEPAに代わる措置として、通商法122条に基づく関税を発動しました。通商法122条は、大統領に対し、最大15%の関税を最長150日間課す権限を与えています。150日経過後も関税を継続するには、議会の承認が必要です。

今回の通商法122条に基づく関税でも、相互関税と同様に一部品目は対象外となりました。具体的には、①特定の重要鉱物、エネルギー・エネルギー製品、自動車、特定の農産物、特定の電子機器、医薬品・医薬品成分、②通商法232条に基づき関税が課されている、または今後課される可能性がある品目、③USMCA(米国・メキシコ・カナダ協定)準拠品目、は対象外です。

一方、すでに米国と貿易合意を結んでいた日本、EU(欧州連合)、英国などについても、IEEPAを前提とした合意に基づく関税率ではなく、今回の関税率が適用されます。

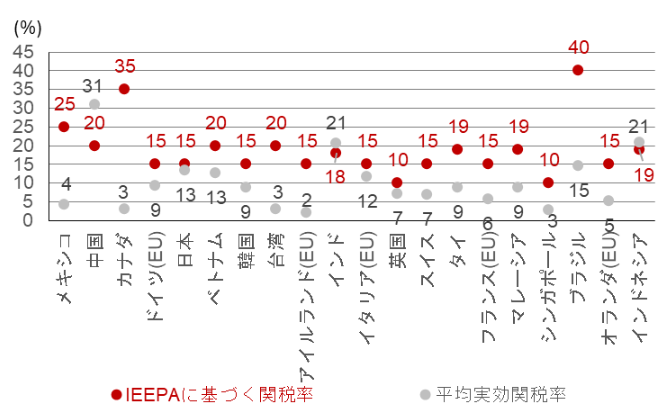

一部の国・地域では、IEEPAに基づく関税から122条に基づく関税へ切り替わることで、関税率が引き下がります。例えば、中国・ベトナム・台湾(これまで20%)、タイ・マレーシア・インドネシア(同19%)などです。これらアジア諸国では、今回の決定を受けて米国向け輸出がいったん持ち直す可能性があります。

(注)米国の対各国平均実効関税率は、ブルームバーグによる試算。輸入ウェイトが一定と仮定した試算値。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

米国と各国の貿易摩擦が激化する可能性は大きく低下

当面、米国と各国の貿易摩擦が激化する可能性は大幅に低下しました。2025年には米国と中国が追加関税の応酬をした時期がありましたが、米国がたびたび関税率を引き上げられた背景には、IEEPAに基づく大統領令がありました。これに対し、通商法122条による関税率の上限は15%です。このため、少なくとも当面、米国が関税率を一段と引き上げることは難しくなります。もっとも、通商法232条や301条などに基づく関税に関する調査が完了すれば、米国が関税率を引き上げる可能性は残ります。

なお、トランプ大統領は2月21日に関税率を15%とする考えをSNSで表明しましたが、ホワイトハウスは2月20日に10%と公表して以降、内容を更新していません(日本時間2月24日7時時点)。

今後の注目点は、関税収入の返還と150日経過後の対応

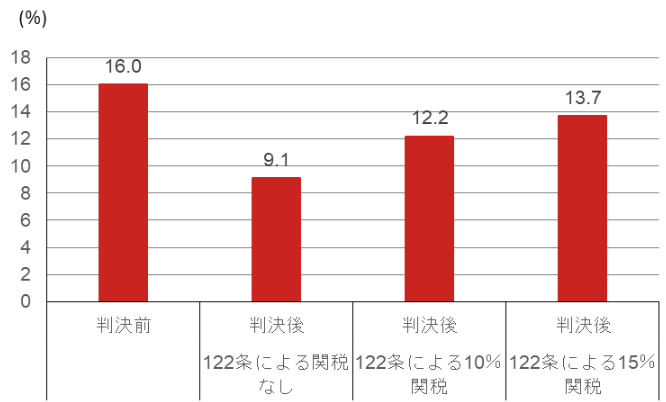

イエール大学によれば、米国の対世界平均実効関税率は今回の判決前で16.0%でした。IEEPAに基づく各国別関税を、通商法122条に基づく対世界一律15%の関税へ切り替えた場合、同率は13.7%に低下すると試算されます。

(注)平均実効関税率の試算はイエール大学による。輸入ウェイトが一定と仮定した試算値。

(出所)イエール大学、野村證券市場戦略リサーチ部作成

関税負担がやや軽くなる分、米国では景気を押し上げ、インフレ率を押し下げる効果が見込まれます。ただし、影響は小幅にとどまる見通しです。関税収入の減少による財源不足は、当面、Tビル(米財務省短期証券)の増発で賄う可能性があります。もっとも、122条に基づく代替措置が実施されるため、財源不足が大きく拡大する可能性は高くありません。

今後は、①すでに徴収された関税が還付されるか、②122条に基づく関税の期限である150日経過後に他の通商法条項へさらに切り替わるか、が注目点です。

①について、今回の判決は、これまでに徴収されたIEEPAに基づく関税を政府が還付すべきかどうかに言及していません。今後、輸入業者が還付を求める方法はいくつか想定されます。還付には別途の訴訟が必要となる可能性があり、仮に還付が妥当との判断が示されても、実際の還付まで数年を要することがあります。

②について、通商法には、今回適用した122条のほか、201条、232条、301条、338条など、関税措置を定めた条項があります。150日経過後に議会が122条に基づく関税の継続を承認しなくても、他の条項に基づき、一定の関税措置が続く可能性があります。

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

小清水 直和 - 米国市場を担当。経済・金融政策・政治といったファンダメンタルズに、投資家ポジション・規制動向といった需給要因を加味し、金利見通し・投資戦略を提供。2007年野村證券入社。2007~2010年日本経済エコノミスト、2011年より金利ストラテジーを担当。2013~2015年在英日本大使館経済専門調査員。2015年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。