2026.02.27 NEW

史上最高値圏の日本株 3つのリスクシナリオを点検 野村證券ストラテジストが解説

日本株は史上最高値圏で推移しています。今回は①内閣支持率の低下、②中国の輸出規制、③原油価格の急騰――の3つのリスクシナリオを点検しました。野村證券のストラテジストが解説します。

高市政権の政策実行力を吟味する場面に移行中

2026年3月に官民投資ロードマップ、6月に骨太方針・成長戦略と消費税減税に向けた中間報告を控え、当面は高市早苗政権の政策実行力を見極める局面になりそうです。その意味で内閣支持率は注目されやすいとみています。海外投資家は2026年2月の第1週と第2週に日本株を2.6兆円買い越しましたが、日本株のアンダーウェイトは解消していません。買い越しが続くかどうかは、内閣支持率が高水準を維持できるかにも左右されるとの指摘が海外投資家の一部から出ており、早ければ週明け以降に公表される世論調査が注目されます。

中国のデュアルユース品輸出規制

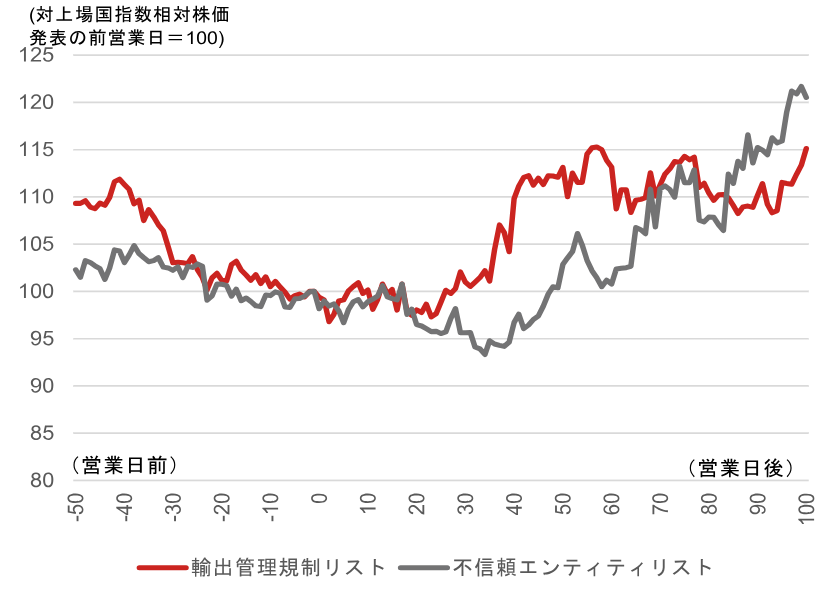

2月24日、中国商務省は日本企業・団体20社にデュアルユース(軍民両用)品の輸出規制を課し、自動車・電子部品などを中心に20社を監視リストに追加したと発表しました。中国側は通常の貿易に影響はないと説明しましたが、対象企業側も把握していないと報じられています。野村證券の機械セクターのアナリストは、重工大手3社の船舶・航空関連の子会社を含む企業が中国の輸出規制リストに追加されたことについて、機械セクターの中国での生産比率は小さいため短期的な影響は限定的とみています。

今後も日中関係を巡って市場が一喜一憂する展開が続きそうです。この分野は不確実性が高いため、詳細は専門家の情報も参照しつつ、投資の観点では拙速な予測に依存せず、関連リスクは基本的にニュートラル(中立)に近いスタンスで臨むことが適切だと考えています。過去の類似事例では、株価の下押し圧力が落ち着くまでに1〜2ヶ月程度かかることが多くみられました。

(注)2025年以降に中国商務省による米国企業・台湾企業に対する輸出管理規制リストおよび不信頼エンティティリストに掲載された日を起点に、当該企業の相対株価(対上場国指数相対株価)の推移を示した。32サンプルが対象。

(出所)ブルームバーグ、中国商務省より野村證券市場戦略リサーチ部作成

足元では、2月上旬に株価が上昇していた防衛関連株で利益確定売りにつながった面もありますが、中国関連のテーマ株の株価は比較的落ち着いています。日本の経済安全保障政策や防衛政策が弱まることはないという大局観を重視しつつ、防衛・経済安全保障インフラ関連企業の株価が極端に下落した場合は、バリュエーション(投資尺度)なども確認しながら押し目買いを検討できるでしょう。

米国・イラン対立懸念、原油急騰リスク

2月26日からの米国・イラン核協議の結果次第では、トランプ米大統領がイランへの攻撃や政権転覆も検討していると報じられており、原油価格の上昇につながっています。

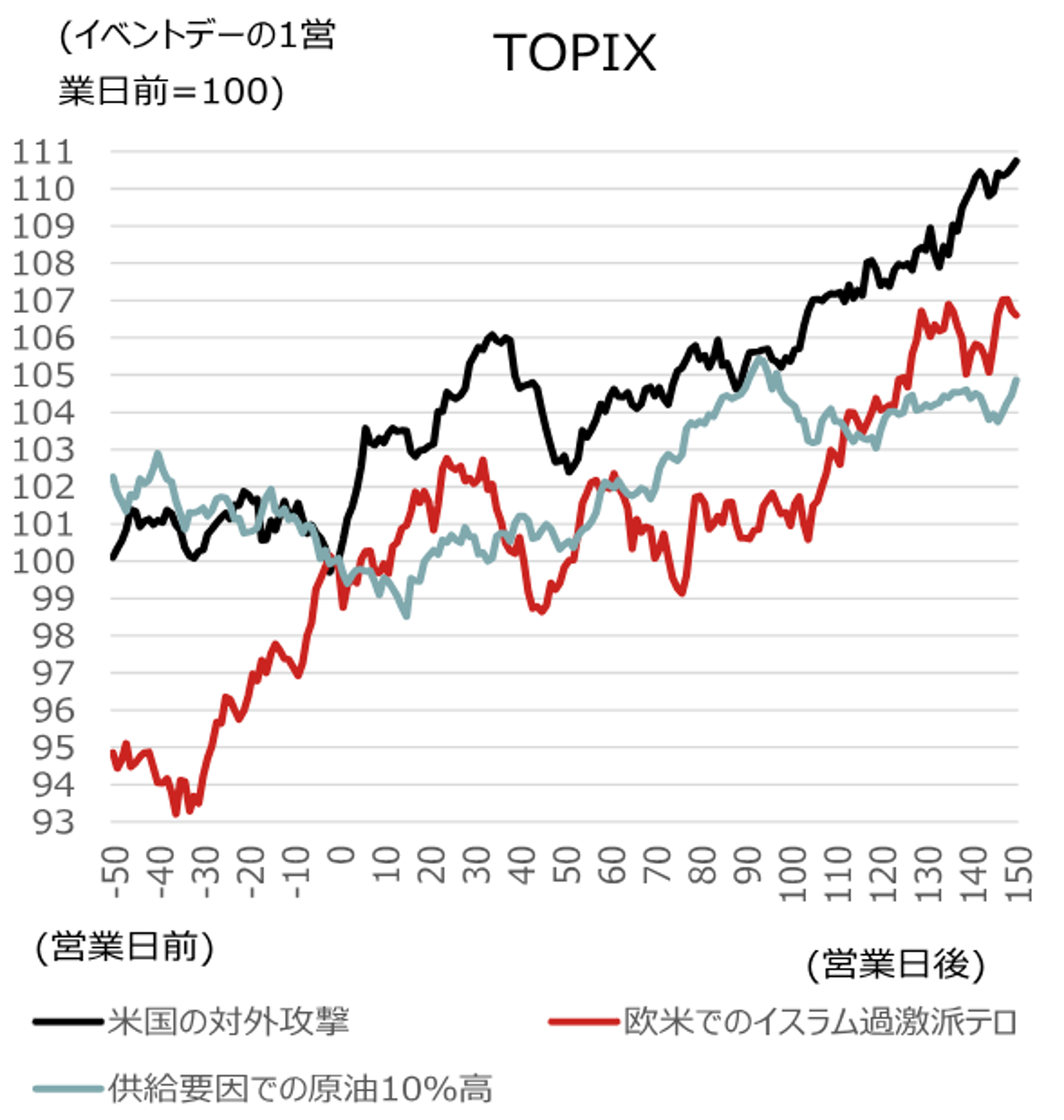

過去の米国による対外攻撃では、日本株が株高で反応するケースも多くありました。一方、1965年のベトナム戦争や2001年のアフガニスタン侵攻では株価が下落するなど、反応はケース・バイ・ケースです。また、供給要因で原油価格が1日で10%急騰する局面では、TOPIX(東証株価指数)が2〜3週間、軟調になりやすい傾向があります。

(注)原油急騰は、供給要因も背景に1日で10%の原油高となった時期。

(出所)JPX総研、NYMEXより野村證券市場戦略リサーチ部作成

原油価格が10%上昇する場合、価格転嫁が半分(企業と家計が半分ずつ負担)にとどまると仮定すると、企業の年間の経常利益は1.0〜1.25%減少する規模になります。内閣府モデル(2022年)でも、原油価格が10%上昇すると翌年にかけて法人企業所得が0.7〜0.8%減少するとの感応度が示されています。業種別株価指数の感応度を見ると、原油価格上昇局面では鉱業や石油・石炭が相対的にプラスとなる一方、陸運、サービス、小売などは相対的にマイナスとなる傾向が確認できます。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株ウィークリー – 高市政権の政策実行力を吟味する場面に移行中(2026年2月26日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。