2026.03.06 NEW

不動産投資の「第3の選択肢」 現物不動産やJ-REITでもない不動産STのメリットとリスク

文/斎藤健二(金融・Fintechジャーナリスト) 撮影/タナカヨシトモ(人物)

インフレ環境が続く中、資産に不動産を組み入れるというのは投資の1つの考え方です。代表的な不動産投資の手法としては、現物不動産、J-REIT(不動産投資信託)が挙げられますが、近年では、「不動産セキュリティ・トークン(ST)」という新たな選択肢が出てきています。不動産STには、他の投資手法と比べ、どのようなメリットやリスクがあるのでしょうか。野村ホールディングス デジタル・アセット推進室で、セキュリティ・トークン・グループ・リーダーを務める坂本祥太がわかりやすく解説します。

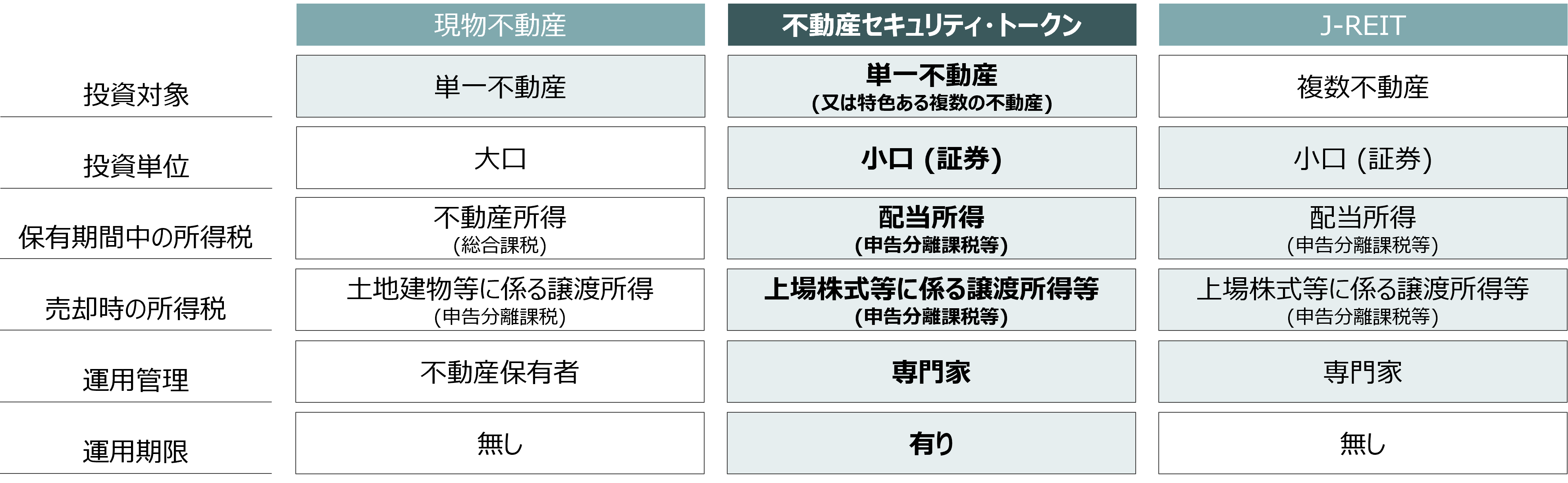

「現物不動産」「J-REIT」「不動産ST」の特徴を整理

- ポートフォリオに不動産を組み入れたいと考えたとき、どのような選択肢がありますか。

-

日本の不動産投資の手法は大きく3つあります。1つ目は現物不動産投資です。マンションの一室やアパート一棟といった単一の不動産を対象に、大口の資金を投じる形になります。多くの場合、銀行から借り入れを行いますが、金利などの条件は借り手の信用力によって異なります。

購入した不動産を外部に貸し出すことで、ローンを返済しながら、入居者から賃料収入を得ることができます。物件を購入した後の運用管理は基本的に自分で行う必要があります。賃貸収入に加えて、不動産価格の上昇時には、売却益を期待することができます。

2つ目はJ-REITです。J-REITは投資法人が複数の不動産をポートフォリオに組み入れた投資証券であるREITの日本版です。投資家はJ-REITを証券口座で購入します。東京証券取引所に上場しており、株式と同じように売買でき、一口10万円前後から購入できる銘柄もたくさんあります。

運用している不動産の賃貸収入や売却益から費用を差し引いたものが分配金として、投資家に支払われます。プロが物件を選定・運用し、不動産の管理にかかる手間もかかりません。

3つ目が2021年に初めて登場した「不動産セキュリティ・トークン(ST)」です。不動産STは、特定の不動産を小口に分けて証券として購入できる商品です。投資対象は賃貸マンションやホテル、物流施設、商業施設、オフィスなどさまざまで、単一の不動産、または特色ある複数の不動産になります。

不動産STの投資単位は銘柄によって異なりますが、10万円程度から購入できるものもあります。野村證券が取り扱う銘柄の場合、基本的に最低投資単位は1口100万円としています(※)。ブロックチェーン技術を活用し、これまで手作業だった投資家情報・取引情報の記録・更新作業がタイムリーに行えるようになり、金融機関の実務負担が軽減されたことで、幅広い投資家に小口で提供することが可能になりました。

※最低投資単位並びに最低投資金額は変更される可能性があります。また、過去の販売商品はこの限りではありません。

不動産STもJ-REITと同様に分配金が支払われる仕組みですが、運用期間が設定されています。運用期間は5年や7年といった商品が多く、運用期間終了時に物件を売却し、売却代金を投資家に分配して償還します。運用管理については、アセットマネージャーと呼ばれる運用のプロが行うので、自分で行う必要はありません。

不動産STは、REITのように手間をかけずに投資できるメリットがある一方で、どの物件に投資するのかが明確になるという特徴があり、不動産投資の「第3の選択肢」として、注目を集めています。

- 3つの投資手法それぞれで期待できる収益は、賃貸収入や分配金といった定期収入と売却益に分けられると思いますが、個人の税制上の取り扱いに違いはあるのでしょうか。

-

税制面では、一部違いがあります。現物不動産の場合、賃料収入は総合課税となり、所得が多い方だと最大55%の税率がかかります。毎年の確定申告も必須です。一方、J-REITや不動産STの分配金は、上場株式の配当金のように20.315%の税率で源泉徴収されます。申告分離課税を選択した場合は、他の上場株式等との損益通算もできます。

売却益の税務上の取り扱いについて、現物不動産の場合は土地建物等に係る譲渡所得、J-REIT、不動産STの場合は上場株式等に係る譲渡所得等として、申告分離課税等が適用されます。証券会社の特定口座(源泉徴収あり)で取引された場合、確定申告は原則不要です。

なお、本記事は一般的な情報提供を目的としたものであり、税務アドバイスの提供を目的としたものではございません。各投資対象の税金の詳細については、税理士等の専門家にお問い合わせ下さい。

ここまでの話を整理すると、下の図表になります。

(出所)野村ホールディングス作成

不動産STの分配金利回りのイメージは

- それぞれの不動産投資手法の違いがよく分かりました。不動産STは、分配金の利回りはどれくらい見込めるのでしょうか。

-

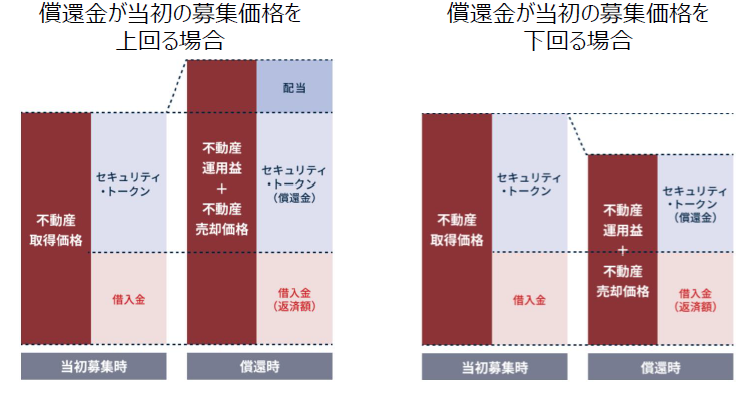

不動産STの分配金は基本的に半年に1度受け取れます。投資先の不動産から得られる賃料収入から、管理費用や借入金の利息などを差し引いた金額が原資になります。分配金利回りの目安として、商品ごとに「予想分配金利回り」という数字で示されています。アセットマネージャーが賃料収入の見込みなどをもとに算出したものです。ただし、あくまで予想であり、実際の分配金は賃料収入やコストの変動などによって上下します。

これまでに国内で販売された不動産STでは、第1期の予想分配金利回り(年率)は3.0%から4.0%程度のものが多いです。また、商品によっては、分配金だけでなく、発行体等が提供するクーポンや景品なども受け取ることが可能です。

分配金に加え、最終的な投資成果は運用終了時の物件売却価格にも左右されます。アセットマネージャーの判断で運用期間終了時に物件が売却され、売却価格から各種費用を差し引いた残額が購入時より多く残れば、その売却益も投資家に分配されます。つまり、保有期間中のインカムゲインと呼ばれる賃料収入と、売却時のキャピタルゲインと呼ばれる値上がり益の両方を狙える仕組みです。

(注)正確には、借入金返済後、AM報酬(アセットマネージャーへの報酬)、信託報酬、清算費用などの支出が差し引かれた後に、償還金、配当金の計算がなされます。また、投資対象不動産を含むファンドの資産と、負債(借入金)、純資産(自己資金)の状況を表現するために作成される貸借対照表では、借入金が上、自己資金(セキュリティ・トークン)が下に位置しますが、わかりやすさのためにこの図では、上下の位置を逆転して表示しています。

(出所)野村ホールディングス作成

- 不動産STの値動きの特徴はどうですか。例えば株式の場合ですと、複数の銘柄に分散投資している投資信託は、個別株ほどは値動きが激しくないことが多いと思いますが、不動産STも同じでしょうか?

-

そこは株式とは異なるかもしれません。J-REITは複数の不動産からなるのですが、取引所に上場しているため日々値動きがあります。株式市場全体の影響を受けやすいという特徴があり、例えば株式市場全体が急落するようなショックが起きた時には、連動してJ-REITの価格が下がることもあります。

一方、不動産STは、現物不動産の投資に近いところがあります。信託銀行が設定した「箱(特定受益証券発行信託)」の中に裏付けとなる不動産を入れ、そこから得られる収益を受け取る権利を、セキュリティ・トークン(デジタル証券)として発行しています。非上場なので日々の株式市場の影響を受けにくく、投資している不動産そのものの価値に連動した価格が形成されています。

- 実際に不動産STの売買はどのように行いますか?

-

購入は証券会社を通じて行います。一部の銘柄は「大阪デジタルエクスチェンジ(ODX)」が運営するPTS(私設取引システム)でも、特定の証券会社を通じて売買ができます。流動性はまだ限られていますので、基本的には満期まで保有する前提で考えていただくのが良いと思います。

オルタナティブ投資としての「不動産ST」

- どのような人が不動産STを購入しているのでしょうか。リスクについても教えてください。

-

一般的にある程度のリスク許容度があり、すでに現物不動産やJ-REITなどで不動産投資経験がある方が次のステップとして、不動産STを検討されているケースが多いのではないでしょうか。また、先述したように株式市場の影響を受けにくく不動産そのものの価値に連動した価格が形成されるので、株式中心のポートフォリオを持つ投資家が、別の値動きをするオルタナティブ資産を組み入れたいという目的で組み入れることもあるようです。

一方、リスクについては、まず単一または特色ある複数の物件に投資するので、その物件に何かあれば、その影響を直接的に受けることになります。極端な例ですが、火災で建物が全焼してしまった際は損失が生じる可能性が高いです。J-REITのように複数物件に分散されているわけではないので、そのリスクを許容できることが必要です。

加えて、流動性についても理解しておく必要があります。途中で売りたくなっても、すぐに売却が成立する保証はありません。運用期間の満了まで持ち続けられる資金で投資することが大切です。

このような不動産STのメリットとリスクを踏まえると、投資初心者ではなく投資経験のある方向けではあります。金利上昇局面では、不動産購入時の借入コストは増加するものの、インフレに伴って賃料や不動産価格も上昇する可能性があり、不動産投資はインフレヘッジの手段として期待されます。

- 今後も不動産STの取り扱いは増えていくでしょうか。

-

STはまだ新しい商品ですが、国内ST市場は不動産STを中心に着実に実績が積み上がってきています。今後は投資対象が多様化していくと思います。現在は国内の賃貸マンションやホテルが中心ですが、今後はリゾート施設やテーマパーク、スタジアム、海外不動産なども出てくるかもしれません。ポートフォリオへの組入れ資産の選択肢の一つとして、関心を持っていただければと思います。

- 野村ホールディングス デジタル・アセット推進室

ヴァイス・プレジデント セキュリティ・トークン・グループ・リーダー

坂本 祥太 - 野村證券入社後、営業部門(現:ウェルス・マネジメント部門)での一般投資家向け営業、ホールセール部門(インベストメント・バンキング 不動産・REITセクター)での投資銀行業務を経て、2019年より未来共創カンパニー(現:デジタル・カンパニー)にてセキュリティ・トークン・ビジネスの企画・開発・推進を担当。

ブロックチェーン技術や不動産セキュリティ・トークンの仕組みなど、「野村の不動産セキュリティ・トークン 」で詳しく紹介しています。

〜 不動産セキュリティ・トークンについてのご注意事項 〜

- 証券保管振替機構(ほふり)で発行・管理されておらず、ブロックチェーン技術を利用して分散型台帳上で権利の記録・移転がされます。ブロックチェーン技術やプラットフォームの運営の不確実性に伴い、買付・売却の受渡し、分配・償還の支払い等が遅延するリスクがあります。

- 単一または特色ある複数の不動産への投資の成果を投資家に還元することを目指した商品です。投資対象不動産の収益・資産価値変動、不動産市況・金利動向等の市場環境、需給状況等の影響により、商品の取引価格や償還価格が下落し、損失を被ることがあります。また、借入れを利用している商品の場合、契約上の制限事項等に抵触すると、配当停止や資産を廉価で失う等により損失を被ることがあります。

- 流動性は限られており、売却の機会は保証されておりません。また、譲渡制限が付されている場合があります。

- お買付時には、購入対価のみをお支払い頂きます。

- ご購入を検討される場合には当該商品の目論見書等の資料をお渡し致しますので必ずご覧下さい。

- セキュリティ・トークンに係る税金の詳細は、税理士等の専門家にお問い合わせ下さい。

野村證券株式会社 金融商品取引業者 関東財務局長(金商)第142号

加入協会/日本証券業協会、一般社団法人日本投資顧問業協会、一般社団法人金融先物取引業協会、一般社団法人第二種金融商品取引業協会、一般社団法人日本STO協会