2026.03.09 NEW

日経平均株価、一時4,000円超下落 今後の日本株見通し 野村證券・池田雄之輔

撮影/タナカヨシトモ(人物)

2026年3月9日、日経平均株価は一時4,000円超の下落となりました。終値は前営業日比2,892.12円安の52,728.72円となり、下げ幅は過去3番目の大きさです。背景にはイラン情勢の悪化がありますが、野村證券市場戦略リサーチ部長の池田雄之輔は「日本の企業利益の原油高への耐性は比較的高い」と見ています。イラン情勢の現状と、今後の注目点について詳しく解説します。

大きく買われたものほど大きく売られる「リバーサル」の相場

グローバル金融市場はイラン情勢に振り回されています。「戦争は予想のしようがない」というなかで、投資家はポジション調整を急いでいる状況です。株価指数の地域別パフォーマンスでは、下落が厳しい順に韓国>日本>欧州>米国と並んでいますが、これは年初から2月末までの上昇率と同じ序列になっています。大きく買われたものほど、大きく売られるという、いわゆる「リバーサル」の相場です。日本株では防衛関連株が売られ、世界的にソフトウエア株が買われたのも、同様の現象と解釈できます。

理屈的には、米国がエネルギー輸出国であることも、米国株が相対的に打たれ強い根拠の一つになっています。また、1にも2にも原油価格に左右される市場環境ではありますが、米国雇用への警戒が重なっている点にも注意が必要です。

イランはホルムズ海峡と原油価格を人質にとった状態

イラン情勢は悪化していると言わざるを得ません。米・イスラエルの両首脳、市場関係者、いずれにとっても想定外だったのは、イランの捨て身の反撃でしょう。ホルムズ海峡を実質封鎖し、ほぼすべての中東諸国にミサイル・ドローン攻撃を行いました。エネルギー施設への攻撃も目立っています。イランはホルムズ海峡と原油価格を人質にとった状態、と言えるかもしれません。

トランプ米大統領は当初、「ホルムズ海峡を通過するすべてのタンカーを護衛する」と表明していましたが、これは専門家の立場からは従来方式では実現不可能と指摘されています。海峡が狭いため、イラン勢力からの砲撃、ドローン、機雷を回避するのが困難という事情があります。

原油タンクの貯蔵キャパシティーの観点から、海峡封鎖が1ヶ月以内に解消できるかが正念場という見方があります。その行方はトランプ大統領の停戦の意向次第だと思います。

楽観的な材料もある

この点について、楽観的に見る材料がゼロだった訳ではありません。ベッセント米財務長官は3月5日、インドによるロシア産原油の購入を30日間認めると明らかにしました。トランプ政権が原油需給を緩和させたい意向の表れだったと言えます。また、イラン側は、軍報道官がホルムズ海峡を「封鎖しておらず、するつもりもない」と述べ、米国とイスラエルに関係しない船舶の通過を認める意向を示しました。さらに、イランのペゼシュキアン大統領が、湾岸諸国への攻撃について謝罪したことが「融和に傾いている証拠」という見方も浮上しました。

しかし、イラン大統領がそもそも革命防衛隊の指揮官のような強硬派と同じスタンスではなく、体制側の総意とはみなせないという解説がありました。また、姿勢が二転三転しているトランプ大統領は3月7日、イランとの交渉に「関心がない」と述べ、全指導者の排除を示唆しました。

ハメネイ師の後継となる最高指導者に、同師の次男が選出された意味

このようななか、イランメディアは3月9日、殺害されたハメネイ師の後継となる最高指導者に、同師の次男であるモジタバ・ハメネイ師が選出されたと報じました。モジタバ師は反米強硬派として知られ、トランプ大統領が「後継者として認めない」と言っていた人物です。

これによって、イランの体制は、米国が望んだような穏健派への移行でもなく、イスラエルが企図していた体制転覆でもなく、「一層の強硬派による現体制の継続」となる可能性が高まりました。現状、米国とイランが早期に停戦協議にこぎつける状況ではなくなった、と言わざるを得ません。

原油価格の経済・市場への影響

野村證券のエコノミスト・ストラテジストは原油高の経済・市場への影響をまとめています。仮に原油価格が100米ドル/バレルで推移した場合、2026年度のコアCPI(消費者物価指数)インフレ率は+2.8%(野村見通し比で0.9%ポイントの上振れ)と試算しています。また、内閣府モデル(2022年)に基づくと、民間消費主導で実質GDP(国内総生産)が0.2%程度下押しされることになります。比較的小さく見えますが、海外景気次第では、輸出にも下振れ余地が生じる点に注意が必要です。

原油高の影響についてストラテジストは、金利は「イールドカーブスティープ化要因」、為替は「安全通貨としての円買いと貿易収支悪化による円売りが交錯」、日本株は「10%の原油高で主要企業のEPS(1株当たり利益)が1-1.25%減少」といった点にそれぞれ注目しています。

2026年度の主要企業の増益率は15%を予想しています。原油価格が1バレル=120米ドル前後という状態が1年間続いても、増益圏内を保てるという計算です。米国景気がリセッション入りするようなことがなければ、増益基調は簡単には崩れないと言えます。

雇用統計サプライズより重要な米国の指標

その米国景気については、市場が不安視している様子もみられます。3月6日に発表された2026年2月分の雇用統計は、非農業部門雇用者数が前月比9.2万人の減少というサプライズでした。市場コンセンサス(ブルームバーグ)は5.5万人の増加を見込んでいました。失業率も0.1%ポイント悪化し、4.4%となっています。しかし、野村證券のエコノミストは、今回のデータには1月の上振れからの反動減や、悪天候の影響が表れており、基調的な弱さは示していないと見ています。

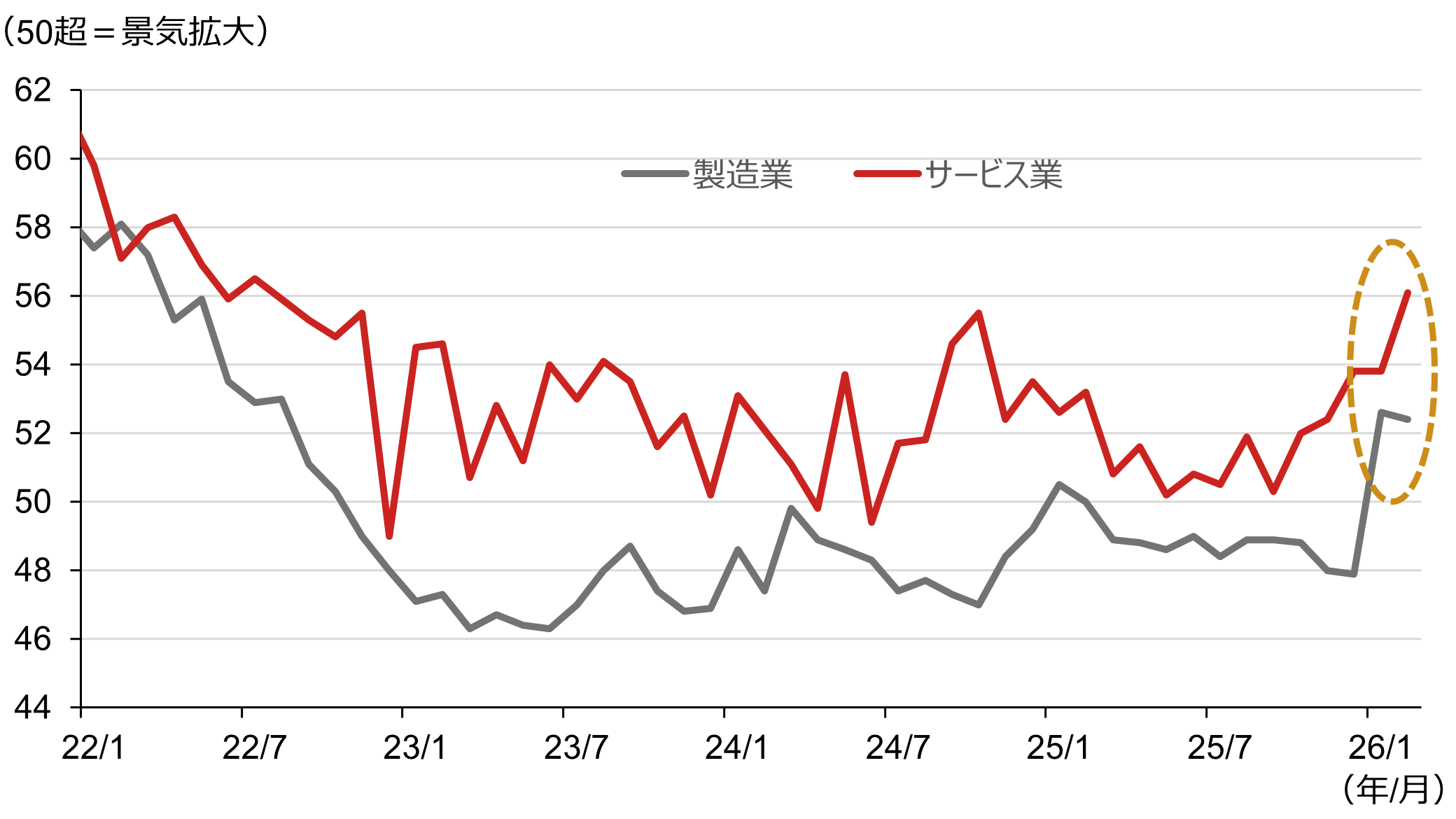

より重視したいのは、他の経済データです。ADP民間雇用、家計調査やISMサービス業調査の雇用指標などは堅調そのものでした。さらに、2月分のISM製造業指数および同サービス指数はいずれも市場予想を上回り、景気がやや加速していることを示しました。

とくにサービス指数は2022年7月以来の高さとなり、「新規受注が上振れ+支払価格は低下」という組み合わせも理想的です。2025年7月に決まった減税策(OBBBA)による税還付は、2026年2~4月に集中する見込みですが、そのプラス影響が景気指標にも表れ始めたと考えられます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日本株の当面の見方を整理します。目先は原油高に振り回されやすく、そのカギを握るホルムズ海峡の封鎖状態の解消は、トランプ大統領の停戦の意向次第です。強硬派のモジタバ・ハメネイ師が体制を継承するとみられ、早期停戦の可能性は遠のいています。しかし、日本の企業利益の原油高への耐性は比較的高く、1バレル=120米ドルでも増益基調は崩れません。カギを握る米国景気については、2月からの税還付による押し上げが表れ始めています。

日本株の下落は、長期ダウントレンドの始まりではなく、やや過激な短期調整というのが基本観です。中東情勢および原油価格はきわめて重要ですが、米国景気の基調の強さが崩れていないことは、見逃せないポイントでしょう。

- 野村證券 市場戦略リサーチ部長

池田 雄之輔 - 1995年野村総合研究所入社、2008年に野村證券転籍。一貫してマクロ経済調査を担当し、為替、株式のチーフストラテジストを歴任、2024年より現職。5年間のロンドン駐在で築いた海外ヘッジファンドとの豊富なネットワークも武器。現在、テレビ東京「Newsモーニングサテライト」に出演中。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。