2026.03.10 NEW

高値圏からの積立投資、過去の事例でパフォーマンス検証 野村證券・磯崎博志

撮影/タナカヨシトモ

「積み立て投資研究」は、積立投資への理解を深めていただくために、過去の様々な局面での積立のシミュレーション結果をご紹介していくシリーズです。各試算結果は、あくまで過去のデータを元にした試算であり、実際の投資とは異なります。また、将来の投資成果を示唆または保証するものでもありません。

日米の株式市場は高値圏で推移し、日経平均株価は2月に最高値を更新しました。その後、中東情勢の緊迫化により、株価は大きく下落し、先行きの不透明感が増しています。下落したとはいえ、株価はまだ高い水準にあります。すでに株価が大きく上昇した局面から積立投資を始めることに、ためらう気持ちがある方もいるかもしれません。野村證券ストラテジストの磯崎博志が、過去の株価高値圏から積立投資を始めた場合を想定し、パフォーマンスを検証します。

高値圏からの積立投資を2つのケースで試算

積立投資は定期的に、継続して一定金額ずつ金融商品を購入する投資手法です。毎回決まった金額を、定期的に投資をすることで、価格が安い時には多く、高い時には少ない量を自動的に購入することになります。その結果、一定口数ずつ購入する方法に比べ、高値でまとめて買ってしまうことが少なくなり、平均購入価格を低く抑えられる効果が期待できます。一度、積立投資の設定(契約)をすれば、決められた頻度で自動的に買い付けが行われるため、投資タイミングに悩む必要がないのも特徴です。

ただ、いざ積立投資を始めようと思っても、「足元の株価水準が高くて、ここから軟調な展開になるかもしれない」と二の足を踏んでいる人もいるかもしれません。相場の下落が続くような局面では、積立投資の評価額が、それまでの投資総額と比べてマイナスになってしまう可能性もあります。また、すでに積立投資に取り組んでいる方の中には、「含み益が出ているうちに、一度、売却して様子を見ようか」と考える人もいるのではないでしょうか。

今回は株価が大きく下落するリスクシナリオを想定し、過去、株価高値圏から、架空の投資信託に積立投資を始めた場合、どのような結果になったかを2つのケースで試算します。実際の投資信託の取引には、購入時手数料や信託報酬等の手数料、税金等がかかりますが、今回の試算ではこれらは考慮していません。

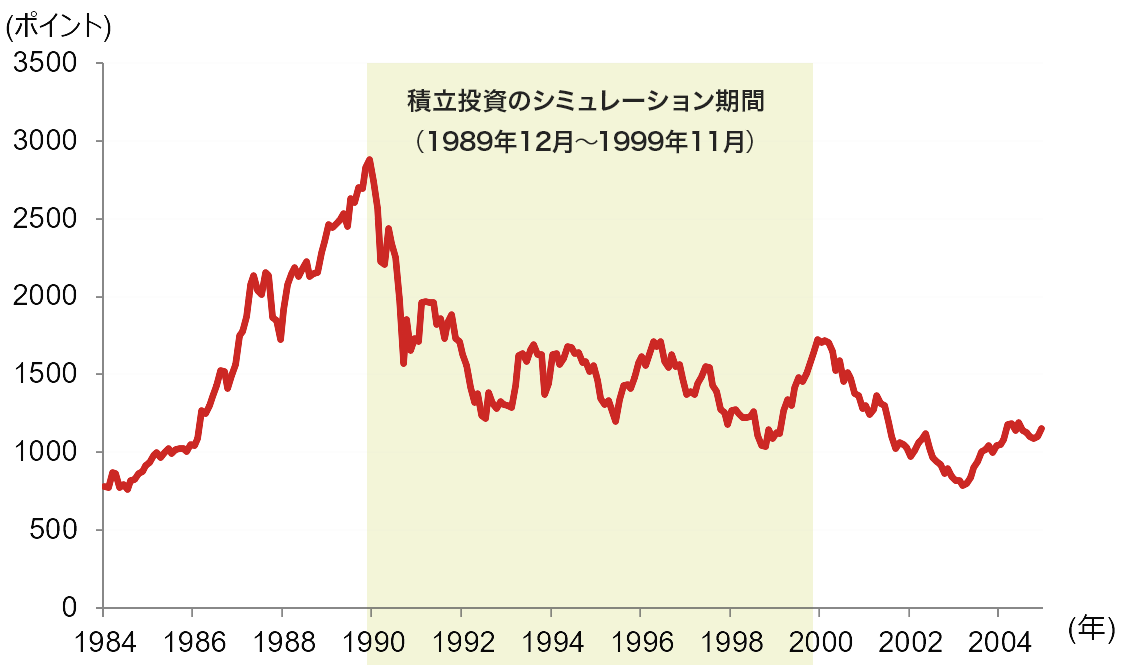

日本のバブル崩壊前から10年間の積立投資シミュレーション

1つ目は1990年代の日本のバブル崩壊前の高値圏から、10年間、積立投資を行ったケースを考えてみましょう。バブル期のTOPIX(東証株価指数)の最高値は、1989年12月18日に付けた2,884.80ポイントです。1989年12月に天井を付けた後、急落しました。その後、上昇と下落を繰り返す展開が続きました。

(注)データは月次で、1984年1月末から2004年12月末までの間。

(出所)ブルームバーグより野村證券投資情報部作成

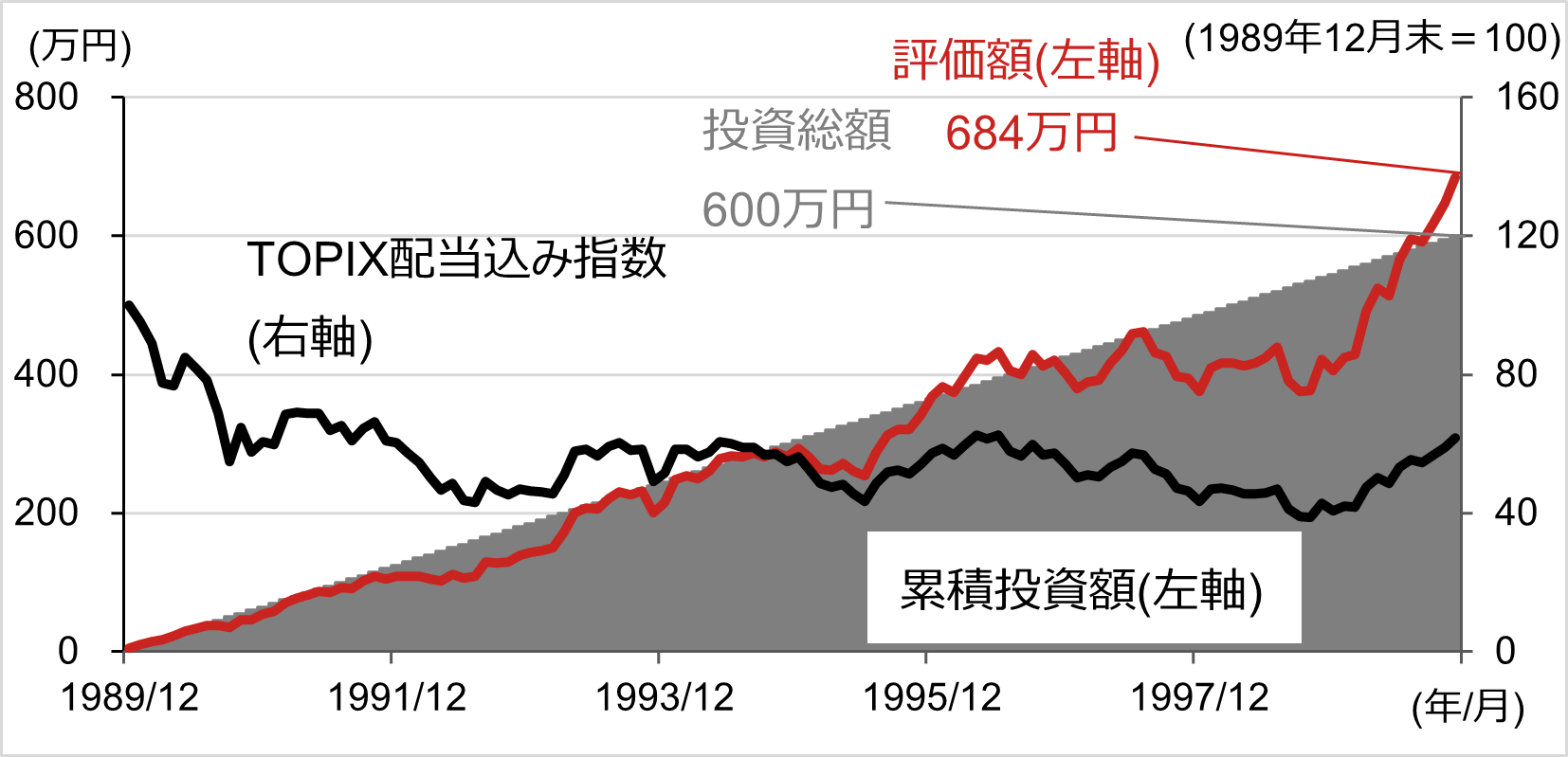

このような相場環境で積立投資を行ったと仮定した場合、どのような試算結果になるでしょうか。下の図表は「TOPIX配当込み指数」に連動する架空の投資信託に、毎月5万円を積立投資したケースで試算したものです。対象期間はTOPIXがバブル期の最高値に達した1989年12月から1999年11月までの10年間です。

(注1)1989年12月末から1999年11月末までの間、TOPIX配当込み指数に連動する架空の投資信託に対して、毎月5万円ずつ積立投資をした場合のシミュレーション。1989年12月末時点で基準価額10,000口あたり、10,000円の投資信託としている。分配金の支払いは行わない。データは月次ベース。

(注2)購入時手数料、信託報酬等は考慮していない。

(出所)ブルームバーグより野村證券投資情報部作成

毎月5万円、10年間かけて積立投資した場合の累積投資額は600万円です。1999年11月末時点の評価額は684.3万円、累積投資額に対する上昇率は14.0%でした。10年間のうち、株式市場は軟調な場面が多く、ほとんどの期間で評価額は累積投資額に対してマイナス圏で推移していましたが、株価が1998年10月に底値を付けた後、回復したことでプラスに転じました。株価の上昇に加え、積立投資の場合、株価水準が低い局面では高い局面に比べて、購入口数を多く購入することができ、平均購入価格を抑えることができていたと考えられる点も、評価額の回復要因の1つになった可能性があります。

米国のITバブル崩壊前から10年間の積立投資シミュレーション

次は1990年代後半から2000年初頭にかけて発生した米国のITバブルの崩壊前の高値圏から、10年間、積立投資を行ったケースで考えてみましょう。当時のS&P500指数の推移を見ると、2000年3月24日にITバブル期の最高値(1,527.46ポイント)に達しましたが、ITバブル崩壊によって2002年には1,000ポイント台を割り込み、さらに下落しました。その後、株価は回復しますが、2008年9月に発生したリーマン・ショックによって、再び下落局面を迎えました。

(注)データは月次で、1995年1月末から2015年12月末までの間。

(出所)ブルームバーグより野村證券投資情報部作成

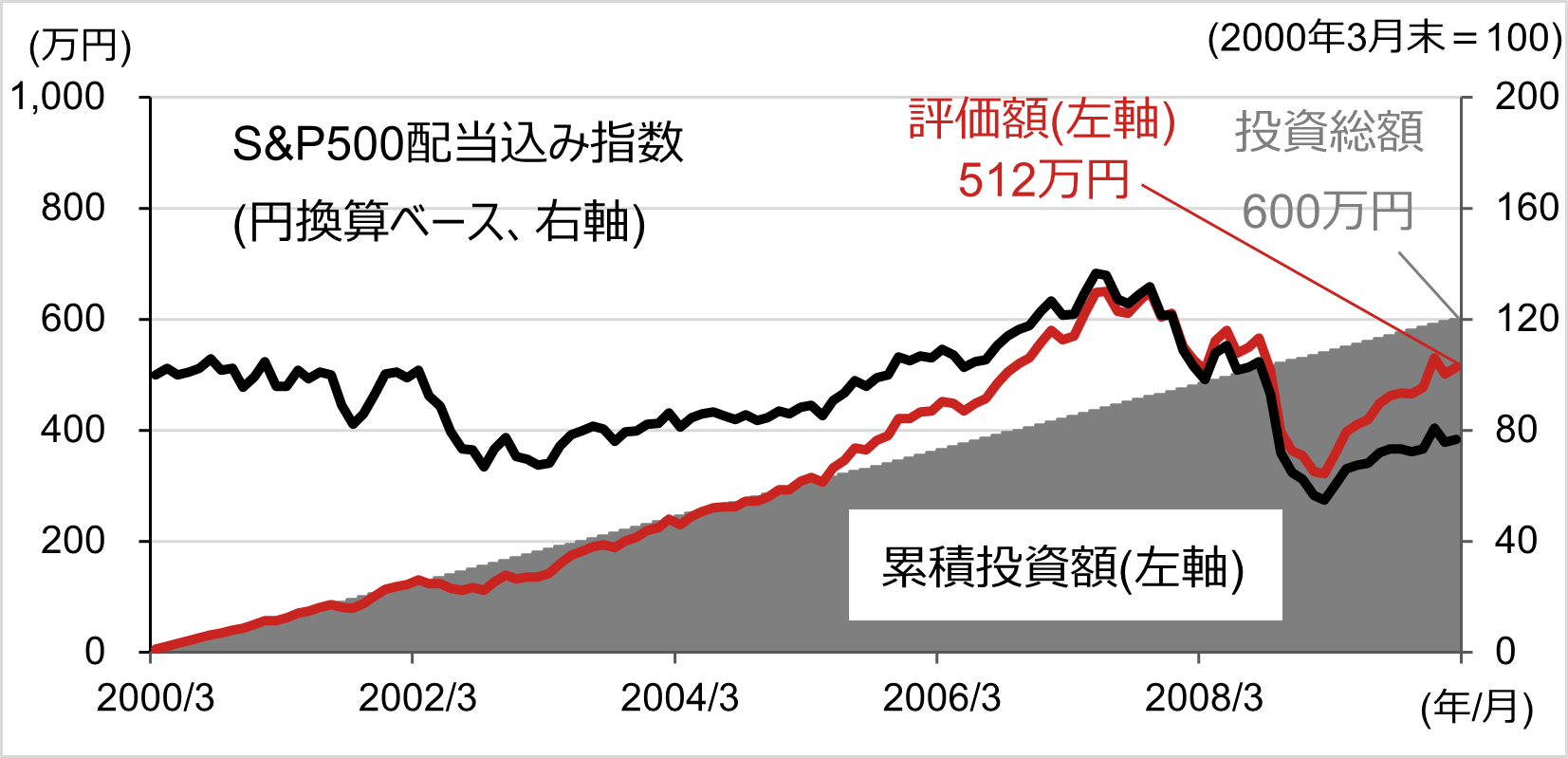

このような2回の大きな下落局面がある期間において、「S&P500配当込み指数(円換算ベース)」に連動する投資信託に、毎月5万円を積立投資したケースで試算します。対象期間はS&P500指数がITバブル期の最高値に達した2000年3月から2010年2月までの10年間です。なお、S&P500配当込み指数(円換算ベース)は、その時点の為替水準で指数が円換算されるため、株価変動だけでなく為替変動の影響も受けます。

(注1) 2000年3月末から2010年2月末までの間、S&P500配当込み指数(円換算ベース)に連動する架空の投資信託に対して、毎月5万円ずつ積立投資をした場合のシミュレーション。2000年3月時点で基準価額10,000口あたり、10,000円の投資信託としている。分配金の支払いは行わない。データは月次ベース。

(注2)購入時手数料、信託報酬等は考慮していない。

(出所)ブルームバーグより野村證券投資情報部作成

ITバブル後の株価の上昇局面では、月次ベースの評価額は最大で649.5万円(2007年10月末時点、累積投資額に対する上昇率41.2%)になりました。2005年から2007年前半にかけては円安・ドル高が進行したことも、評価額の押上げ要因になったと考えられます。一方、リーマン・ショック後の株価の下落局面では、月次ベースの評価額は最小で321.7万円(2009年2月末時点、累積投資額に対する下落率40.4%)でした。

試算期間終了時の評価額(2010年2月末時点)は累積投資額比14.5%減の512.8万円となり、元本割れの結果となりました。リーマン・ショック後に円高・ドル安が進行したことも、下落要因になったと考えられます。

この10年間では、試算期間終了時点での積立投資のパフォーマンスは振るいませんでした。損失が拡大する可能性を避けたい場合、期間終了時に積み立ててきた投資信託を売却する選択肢も考えられますが、その後のS&P500指数の推移を見ると、リーマン・ショック前の水準まで回復した後も上昇基調が続いたことが分かると思います。即時に売却する必要がなく、運用期間が10年を超えても問題がない資金で積立投資をしていた場合、損切りせずに運用を継続していれば、評価額はプラスに転じていたでしょう。

今回は日本と米国の歴史的な下落局面を参考に、積立投資のシミュレーションを行いました。これから積立投資を始める人はもちろん、すでに取り組んでいる人も、このようなリスクシナリオを考慮しておくと良いでしょう。思わぬ株価の下落時に、冷静な判断ができるかもしれません。

- 野村證券 投資情報部 ストラテジスト

磯崎 博志 - 2002年野村證券入社、営業店を経て2019年より投資情報部。2024年からは金融リテラシーに関するコンテンツを作成。

※この記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。