2026.03.10 NEW

米国で「AI失業」は増えている? 統計から読み解くAI利用率と雇用の関係 野村證券・小清水直和

撮影/タナカヨシトモ(人物)

企業によるAI利用が進んでいる一方、AIによって業務が代替されることを懸念する声もあります。米国では労働市場に影響が出てきているのでしょうか。インフレや金融政策に与える影響を含め、野村證券の小清水直和シニア金利ストラテジストが解説します。

AIで雇用が押し下げられるという見方には懐疑的

- AI関連投資が米国の株式市場のけん引役となってきましたが、実際、米国企業ではAIの利用は広がっているのでしょうか。

-

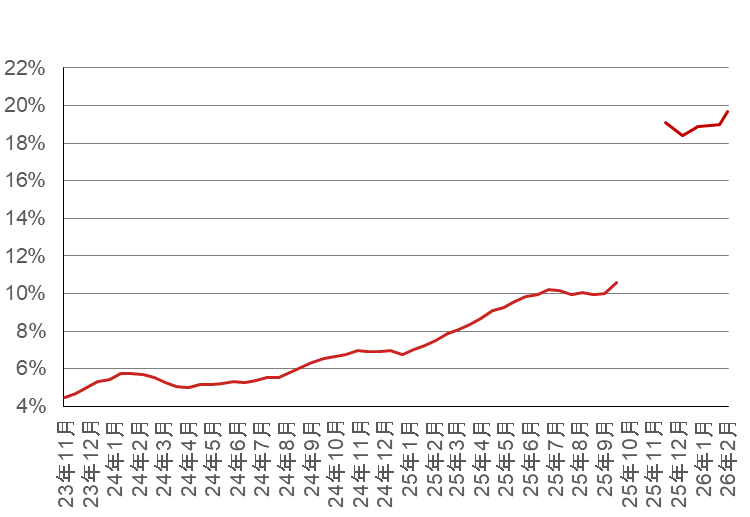

米国企業のAI利用率は上昇傾向を辿っており、需要拡大フェーズにあります。専門性が高い分野でもAIを活用できるように進化したことが大きいですが、コロナ禍を経て、2021年から2023年頃まで発生した賃金インフレもAIの需要増加につながった可能性があります。

(注)「過去2週間で製造やサービスにおいてAIを利用したか?」の問いに対するYesの回答比率。サーベイは隔週で実施。上記図表は過去4回分移動平均。全体は、各業種の平均値。2025年11月以降は、「過去2週間でビジネスにおいてAIを利用したか?」へと質問が変更されたことによりデータが断裂。

(出所)センサス局より野村證券市場戦略リサーチ部作成

- 「AIに仕事が奪われる」と心配する声もありますが、実際に雇用に影響は出ているのでしょうか。

-

AIの普及により様々な業種で労働力の代替が進み、雇用が押し下げられるとの見方もありますが、こうした見方に私は懐疑的です。AIは労働力を代替し得る面では雇用抑制要因である一方、AIに対する需要増加や生産性上昇により経済活動全般が拡大すれば、雇用拡大要因にもなり得ます。

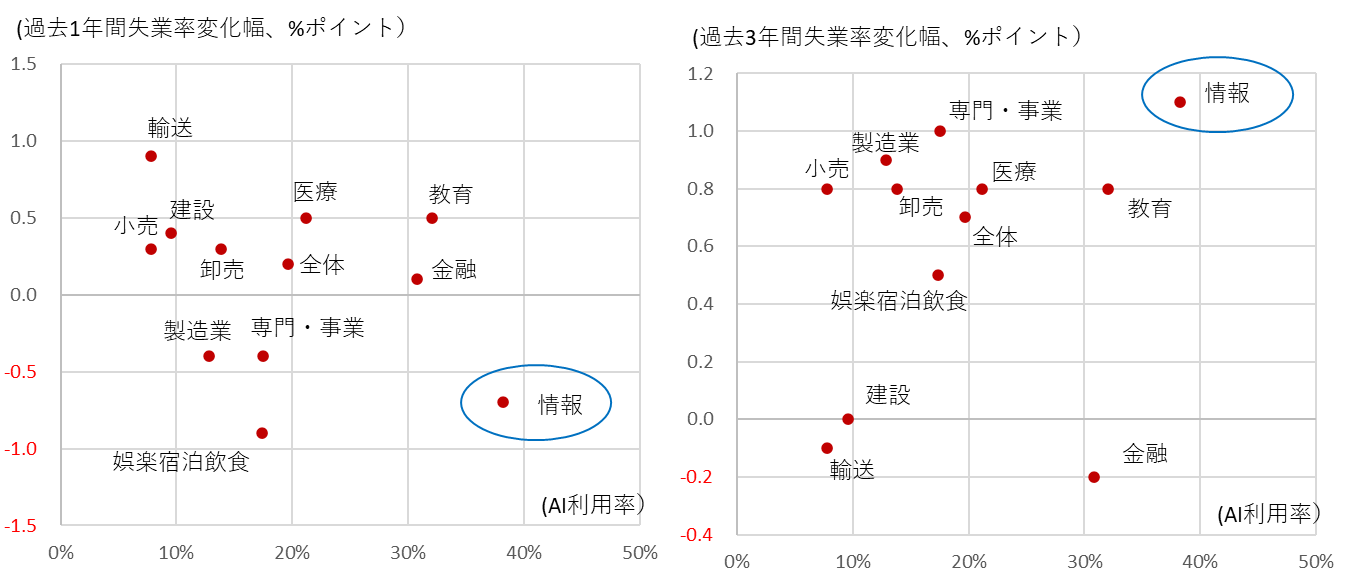

実際にAI利用率と雇用の関係性を見てみましょう。下記の図表では、業種別のAI利用率と失業率の変化幅をまとめています。AI利用率の高い業種は「情報」「教育」「金融」などで、いわゆるデスクワークに該当する業種です。情報セクターでは、エンジニアが行っていたプログラミングをAIが代替することが可能になりつつあります。教育セクターについても、教育現場にPCやタブレットを導入する動きが進んでおり、AIとの親和性が高い業種と言えるでしょう。

一方、AI利用率が低い傾向にあるのが、人やモノの移動など物理的な作業が発生する業種です。「輸送」「小売」「製造業」などのセクターが挙げられます。

(出所)センサス局、ブルームバーグより野村證券市場戦略リサーチ部作成

-

AI利用率と失業率の関係性については、右図の過去3年間のような長いスパンでは、特にAI利用率が高い情報セクターでは失業率が上昇傾向を辿ってきました。他の業種では「AI利用率が高いほど失業率が上昇しやすい」というような明瞭な関係性は窺えませんでした。一方、左図の過去1年のようなより短いスパンでは、情報セクターでは失業率が低下し、むしろ輸送のようなAI利用率の低い物流関連セクターでの失業率上昇が目立ちます。輸送セクターでは、関税引き上げに向けた駆け込み需要・調達の反動が生じているようです。

このように、AIによる代替は長期的には雇用にとって緩やかに下押しに働く可能性があるものの、より短いスパンではそれ以外の要因の方が雇用により大きな影響を与えると言えます。2026年については、減税法の景気刺激効果が注目されます。

FOMC内で割れているAIと雇用の見方

- AI普及による雇用への影響は巡り巡って、金融政策運営にも波及していくことが考えられますが、FRB(米連邦準備理事会)はどのような見方をしているのでしょうか。

-

FOMC(米連邦公開市場委員会)参加者の中でも見方が分かれており、まだ見極めている状況です。政策金利据え置き派、タカ派的な人たちは、AIが普及すれば労働生産性が上がり、景気が底上げされるため利下げはしにくくなるという見方をしています。一方、AI普及による生産性の向上で賃金が抑えられて雇用が下押しされ、インフレも抑えられるという見方から、利下げがしやすくなるという見方もあります。

AIを巡る議論について、パウエル議長は両論併記した発言をしており、特段、予断を持たずにデータを見ていく姿勢を示しています。一方、トランプ米大統領が新議長に指名したケビン・ウォーシュ元FRB理事は、現時点でAIが普及することでインフレが低位安定しやすいという見方を示しており、パウエル議長に比べてハト派的な政策運営になることが見込まれます。

- 新議長の下でハト派的な政策運営が予想される中で、労働市場の注目点はどこにあるでしょうか。

-

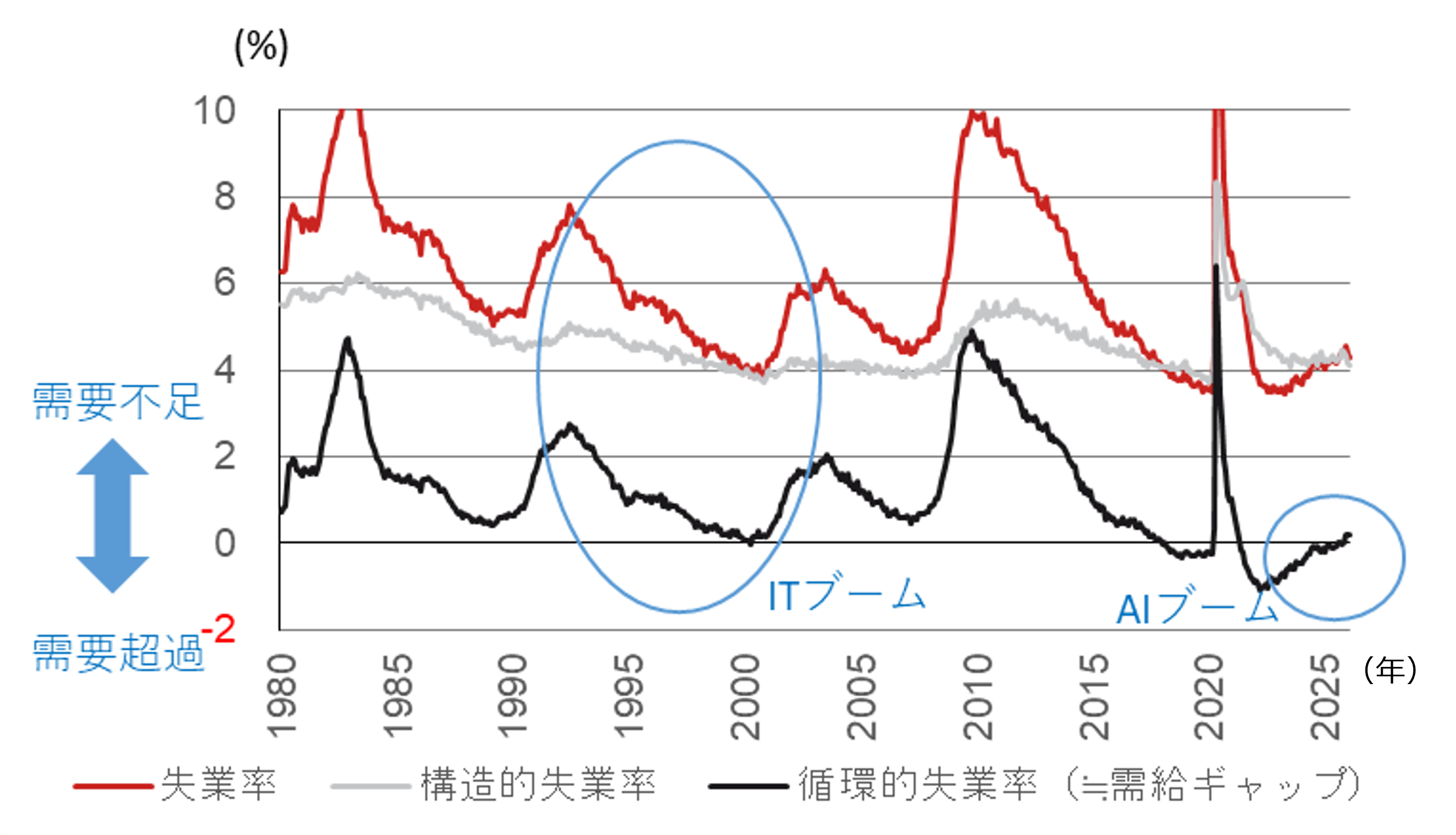

失業率が下がるかどうかがチェックポイントになると考えています。現在は、失業率がインフレを加速も減速もさせない「構造的失業率」にかなり近い水準にあります。失業率が構造的失業率を下回ると、インフレ懸念が高まります。

失業率は2026年2月分で4.4%で(※取材後公表の最新値)、ブルームバーグ集計市場予想は2026年末4.4%と、ほぼ横ばいとなることが予想されています。しかし、当社米国拠点は2026年末には4.0%まで低下することを予想しています。もしこの予想が当たり、失業率が低下し続ければ、市場にとってサプライズとなるでしょう。

(注) 構造的失業率は、労働需給が均衡する失業率として、失業率=求人率となるような水準を算出。循環的失業率は、失業率-構造的失業率。

(出所)FRB、ブルームバーグより野村證券市場戦略リサーチ部作成。

過度な利下げはAIバブルの本格化につながる可能性も

- AI失業に加え、AIブームを巡るもう一つの論点として、過剰投資懸念があります。現在は「AIバブル」と言える状況まで過熱しているのでしょうか。

-

AI企業は資金調達意欲を急速に高めていますが、現状、利益の範囲内で投資を行っている状況にあるため、AIブームはまだバブルではないと考えています。ただ、今後のFRBの利下げの度合いによっては、AI企業の資金調達意欲がさらに強まる可能性があります。当社米国拠点では、6月・9月の利下げによりFF金利誘導目標レンジが3.00%~3.25%まで引き下げられることを予想しています。

あくまでリスクシナリオですが、もし利下げがFOMC中立金利想定値(3.0%)を下回る緩和領域にまで進む場合、AIバブルが本格化するサインとなるかもしれません。過剰な投資による経済活動の活発化でマクロ的な需給が逼迫すると、インフレが加速する可能性があります。その結果、2027年以降に利上げ局面を迎えることも考えられるでしょう。

(取材日:2026年2月20日)

- 野村證券 市場戦略リサーチ部 シニア金利ストラテジスト

小清水 直和 - 米国市場を担当。経済・金融政策・政治といったファンダメンタルズに、投資家ポジション・規制動向といった需給要因を加味し、金利見通し・投資戦略を提供。2007年野村證券入社。2007~2010年日本経済エコノミスト、2011年より金利ストラテジーを担当。2013~2015年在英日本大使館経済専門調査員。2015年より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。