2026.03.11 NEW

日本経済見通しを修正 原油高踏まえ、物価見通しを大幅に上方修正 野村證券・森田京平

撮影/タナカヨシトモ(人物)

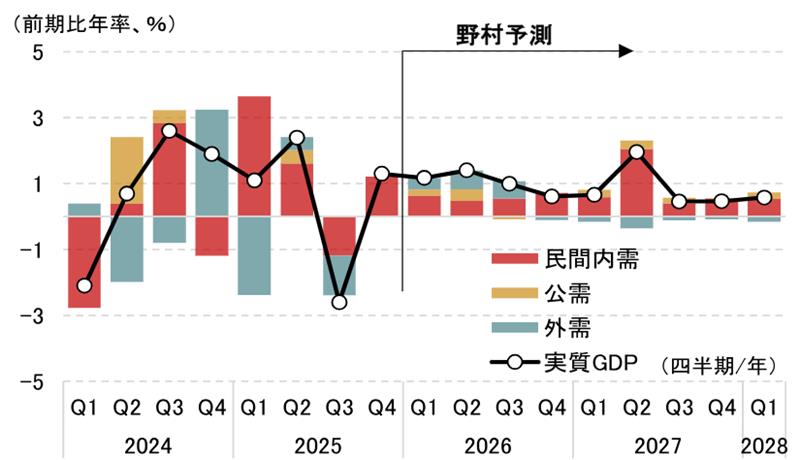

内閣府は3月10日、2025年10-12月期のGDP(国内総生産)統計(2次速報)を発表しました。同期間の実質GDPは前期比年率+1.3%と、1次速報の同+0.2%から上方改定されました。市場コンセンサス(ブルームバーグ調査の中央値:同+1.0%)を小幅に上回りました。野村證券は改定値などを踏まえ、経済見通しを調整しました。野村證券金融経済研究所チーフ・エコノミストの森田京平が解説します。

実質GDPは上方修正も、2025年後半の景気停滞は変わらず

実質GDPの内訳を見ると、主に設備投資(2次速報:前期比+1.3%、1次速報:同+0.2%)や民間消費(それぞれ同+0.3%、同+0.1%)の上方修正が押し上げ要因となりました。

ただ、2025年7-9月期の実質GDPの落ち込み(前期比年率-2.6%)をすべて取り戻すには至りませんでした。中でも実質輸出は2四半期連続で減少しており、トランプ関税が日本の景気回復の重荷になった様子がうかがえます。

経済見通しを調整も、原油価格急騰により不透明感は高まる

野村證券は今回のGDP改定値に加え、前回の見通し改定(2月16日)以降に公表された経済指標を踏まえ、経済見通しを調整しました。調整後の2025~2027年度の実質GDP成長率見通し(前年度比)はそれぞれ+0.9%、+0.9%、+0.9%とします(従来は+0.7%、+1.0%、+0.9%)。

2026年前半は高市早苗政権の経済対策によって民間消費を中心に景気が押し上げられるほか、2027年度からは飲食料品を対象とした消費税減税が実施されることで、景気は堅調に推移するとの見方に現時点で変更はありません。

一方、中東情勢の混乱により原油価格が急上昇しており、日本景気の先行き不透明感は高まっています。内閣府のマクロ計量モデルに基づくと、原油価格が20%上昇した場合、実質GDPは1年あたり0.1~0.2%程度押し下げられると試算できます。野村證券は今回の見通し変更で、先行きの原油価格の前提を10~50%程度引き上げました。ただ、中東の地政学リスクや原油価格の動向には不確実性が大きく、引き続き注意が必要です。

(注)2026年1-3月期以降が野村予測となっている。

(出所)内閣府資料より野村證券経済調査部作成、予測は野村證券経済調査部

物価見通しは、2026年度を上方修正、中東情勢次第で上下にリスク

原油価格の上昇を受け、2026年度のCPI(消費者物価指数)上昇率の見通しを引き上げました。野村證券は従来、2026年中はコアCPI(生鮮食品を除く総合)の上昇率が前年比2%を下回るとみていましたが、今回の見通しでは2026年半ばにも再び2%を上回ると予想します。年度ベースでは、2026年度が前年比+2.6%(前回見通し:同+1.9%)、2027年度が同+0.1%(前回見通し:同+0.4%。消費税減税の影響-1.5%ポイントを含む)と見込みます。

前提として、原油価格の段階的な低下(北海ブレント原油:2025年度末103.1ドル/バレル、2026年度末75.2ドル)を想定していますが、中東情勢の行方次第で、原油価格やCPI上昇率の動きは大きく変わり得ます。

(注)1.コアCPIは生鮮食品を除く総合、総務省版コアコアCPIは食料(酒類を除く)及びエネルギーを除く総合、コア食料は生鮮食品及び酒類を除く食料を指す。2014年4月、2019年10月の消費税率引き上げ及び、2019年10月からの幼児教育無償化、2020年4月からの高等教育無償化の影響を除く。2.2026年2月以降は野村予測。3.2027年4月より食料品(酒類、外食除く)の消費税率が現行の8%から0%に引き下げられることを想定。コアCPIインフレ率への影響は-1.5%ポイント程度と試算。

(出所)総務省資料より野村證券経済調査部作成

そこで、上記の想定(メインシナリオ)に加え、(a)原油価格がより早期に低下するケースと、(b)原油価格が120ドルまで再上昇して高止まりするケースについても、コアCPI上昇率を試算しました。ケース(a)では、2026年度のコアCPI上昇率が+2.4%(メインシナリオ比-0.2%ポイント)まで低下する一方、ケース(b)では同+3.3%(同+0.7%ポイント)まで上昇し、四半期ベースではピーク時の上昇率が前年同期比で4%を超えると試算されます。

なお、政府は電気代・ガス代やガソリン価格の抑制策の検討に入ったようです。高市首相は3月9日の国会で、「政府として即座に打つべき対策について、先週前半から検討に入っている」と述べました。

仮に、2026年1-3月期と同程度の電気代・ガス代抑制策が実施された場合、コアCPI上昇率には3ヶ月間平均で約-0.5%ポイント(年度ベースでは-0.1%ポイント強)の押し下げ効果があります。また、2024年と同様にガソリン価格を175円/リットルで上限設定すれば、2026年度の上昇率に-0.05%ポイント程度の押し下げ効果が生じるでしょう。両施策が実施されると、2026年度の上昇率には計-0.2%ポイント弱の低下要因となります。

次回利上げを2026年6月とするメインシナリオを据え置き

上記の経済・物価見通しの変化を踏まえても、野村證券は金融政策シナリオを据え置きます。メインシナリオは、2026年6月、12月、2027年6月の利上げです。リスクシナリオは2026年4月、10月、2027年4月、10月の利上げです。

中東情勢の影響を考える上では、(1)原油価格の上昇が基調的な物価にどのような影響を及ぼすか、(2)先行き不透明感がどの程度続くかがカギとなります。

野村證券は2026年度のCPI上昇率見通しを大きく引き上げましたが、これはエネルギー価格上昇という供給ショックに起因するもので、基調的な物価上昇に直結していないとみています。むしろ、不透明感が長引いて景気の下押し圧力が強まれば、基調的な物価には下押し圧力がかかります。紛争の長期化は、少なくとも短期的には日本銀行に様子見姿勢を促す材料になり得ます。一方、不透明感が和らげば、日銀はこれまでと同様に利上げを進められるでしょう。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。