2026.03.17 NEW

米ドル円相場が160円台を突破する可能性も 円安余地を占う3つの注目点 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

米ドル円相場は一時159円台後半まで上昇し、年初来高値を更新しました。野村證券チーフ為替ストラテジストの後藤祐二朗は、円安余地を占ううえで、イラン情勢を受けて原油価格がどこまで上昇するかに加え、(1)インフレ期待上昇リスクと日本銀行の対応、(2)債券市場の不安定化と介入リスク、(3)ボラティリティー上昇に伴う円キャリーの巻き戻し余地――にも注目したいとしています。以下で詳しく解説します。

米ドル円上昇とクロス円の調整圧力

イラン情勢の混迷は、原油価格の上昇を通じて、対米ドルでの円安圧力を強めています。1月の経常収支(季節調整後)が3兆1,450億円の黒字を記録し、貿易収支の黒字基調定着も見えるなど、イラン攻撃前の段階では需給面で円反発の機運が高まっていました。しかし、原油高により目先の貿易収支は再び赤字化し、需給面での円安圧力が強まりやすくなっています。VIX指数(恐怖指数)が一時35%まで上昇するなど市場心理も不安定化しており、クロス円を含めた円全面安の展開には至っていませんが、原油価格の上昇を伴うリスク心理の悪化局面では、やはり円高圧力は限定されやすいと言えます。イラン情勢に明確な改善の兆しが見られるまでは、為替市場では米ドル選好が強い局面が続きやすく、米ドル円相場の上振れリスクも大きい時間帯となりそうです。

原油高の波及①:日本でもインフレ期待上昇につながるか

今週は日銀を含む主要中銀の政策決定が予定されており、原油高による需給悪化に加え、金融政策を通じた円安圧力が強まる可能性にも留意が必要です。2022年のウクライナ紛争時のエネルギー価格高騰に際しては、米国や欧州で急ピッチの利上げが行われるなか、日銀はYCC(イールドカーブ・コントロール)の下での緩和姿勢を基本的に維持し、金利差の急速な拡大が円安圧力を強めました。

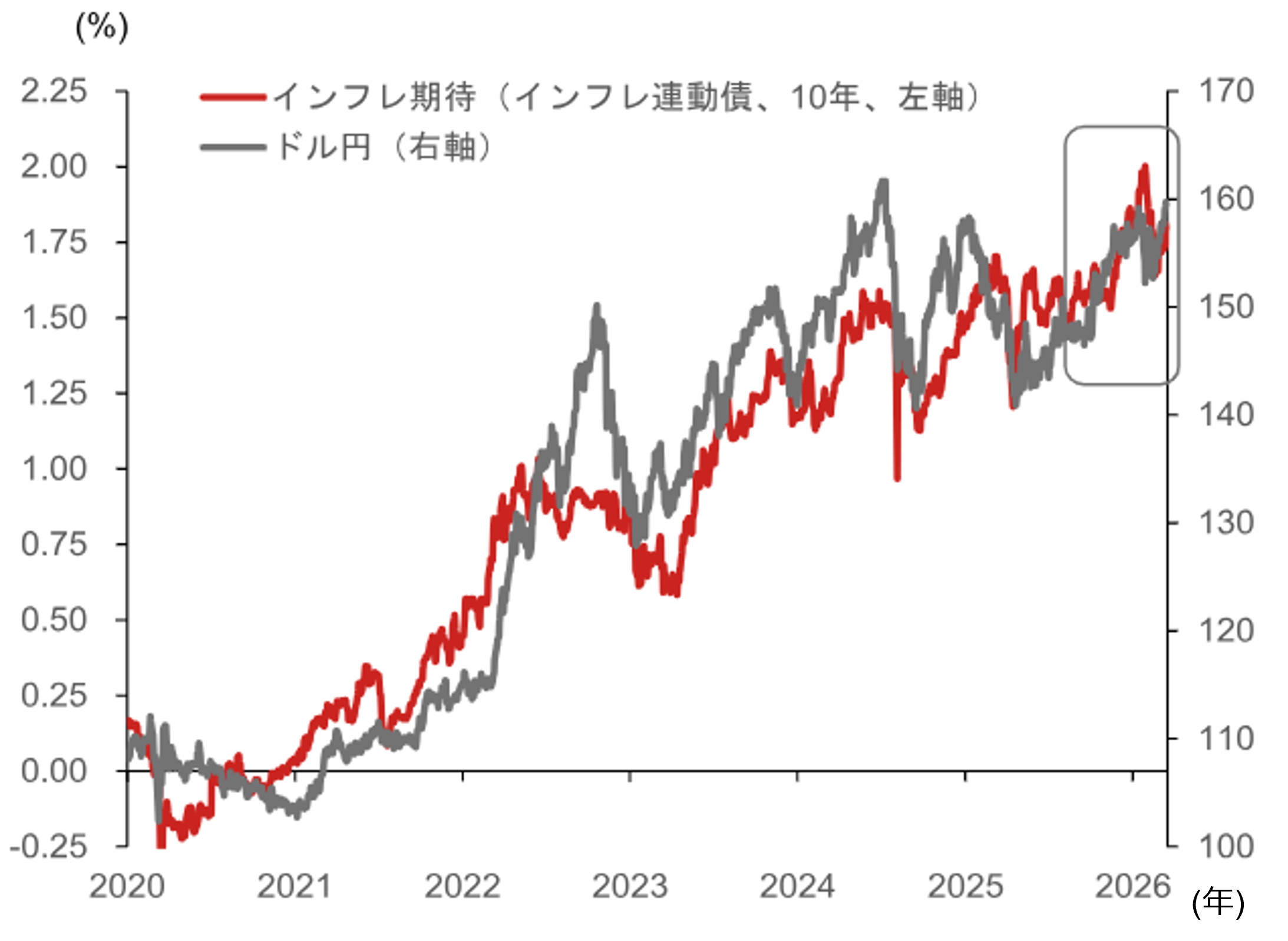

原油価格の上昇が一時的にとどまれば、日銀を含む主要中銀は性急な利上げを回避するとみられますが、インフレ期待が上昇するようであれば、早期利上げでの対応を迫られる可能性が高まります。債券市場のインフレ期待(10年)を見ると、現時点では日本のインフレ期待上昇は限定的で、日銀は相対的に様子見姿勢を維持しやすい状況です。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

ただし、日本でもインフレ期待の上昇圧力が強まるなかで、日銀が利上げに消極姿勢を示す場合には、2022年同様に円安圧力が強まる可能性は否定できません。当面は、原油高がインフレ期待に与える影響と中銀の対応が焦点の一つとなります。

原油高の波及②:債券市場不安定化と介入機運につながるか

インフレ期待と日銀の対応は、債券市場の安定が維持されるかを占ううえでも重要です。1月と比べて日本を含む債券市場は相対的に安定していますが、インフレ期待の急上昇があれば、長期債および超長期債を中心に利回り上昇圧力が強まるでしょう。日本のインフレ期待は米ドル円相場との相関が比較的高い状況が維持されており、円安の放置は債券市場の不安定化につながり得る環境にあると言えます。

(注)期待インフレ率はインフレ連動債による。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日本の債券市場が再び不安定化すれば、米国側の懸念が再び高まる公算が大きいです。日銀1月会合後の円安加速局面において、NY連銀はレートチェック(為替介入の前段階としての価格確認)を行いましたが、背景には日米の債券市場の不安定化への懸念があったとみられます。今局面においても、債券市場の不安定感が強まる場合は、日米当局による円安抑止に向けた機運が高まる可能性があります。円買い介入の判断を占ううえでも、インフレ期待およびその長期債・超長期債への影響に注目したいです。

原油価格上昇や地政学リスクに伴う米ドル高圧力が強いなか、日本当局の円買い介入は難しいとの見方もありますが、一方で原油高により日本のインフレリスクは一段と深刻化するリスクがあります。特に、インフレ期待上昇が債券市場の不安定化につながる場合、円買い介入の可能性を警戒する必要があります。日米首脳会談前後での当局者発言に注目したいです。

原油高の波及③:キャリー取引の持ち高解消加速につながるか

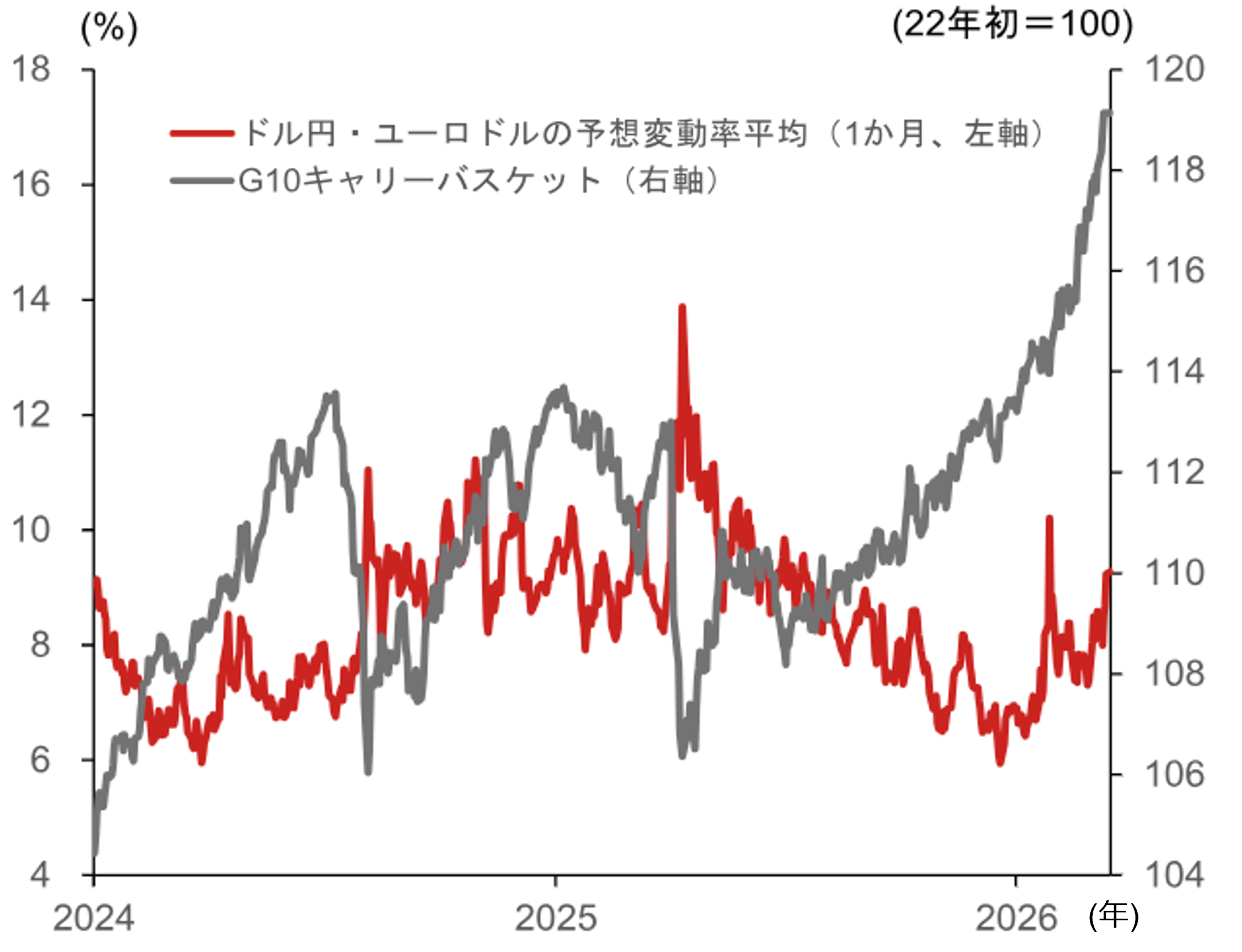

債券市場を中心に市場ボラティリティー(変動率)が一段と上昇する場合、ポジション調整に伴う円高リスクへの警戒を強める必要も出てきます。金融市場全体でボラティリティーは上昇傾向にありますが、これまでのところ、為替市場のボラティリティー上昇は相対的に限られています。結果として、G10市場におけるキャリーバスケット(低金利3通貨をショートし、高金利3通貨をロングするポジション)は上昇基調を維持しています。市場心理は悪化しているものの、キャリー取引の解消に伴う円買いは限定的にとどまっている段階と言えます。

(注)予想変動率は米ドル円とユーロ米ドルの1ヶ月物予想変動率の単純平均。G10キャリーバスケットはG10通貨内での高金利3通貨をロング、低金利3通貨をショートした戦略の累積パフォーマンス。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

仮に株式市場のボラティリティー上昇が債券市場や為替市場にも波及する場合、ポジション調整に伴う円買い戻しが為替市場で強まる可能性は否定できません。3月10日時点のCFTC(米商品先物取引委員会)公表の円ポジションでは、アセットマネージャーの円ロングが3.3億米ドルと、2025年2月にロングに転じて以降で最少まで取り崩しが進んだ一方、レバレッジドファンドの円ショートが43.0億米ドルと、2月第1週の衆院選直前以来の水準まで増加しています。

リスク心理の悪化が一段と顕著となり、景気減速懸念が原油価格を抑制する局面に転じる場合、円高加速のリスクは否定できません。

イラン情勢が市場心理を一段と不安定化させるリスクも

イラン情勢の混迷を受けた原油価格の上昇により、当面は米ドル円の上昇圧力が強い局面となりそうです。米ドル円が160円台を突破する可能性も意識すべきです。特に、日本でもインフレ期待上昇が明確になるなかで日銀が緩和姿勢を強める場合、円安圧力が急速に強まる可能性があります。

一方、インフレ期待上昇は債券市場の不安定化を通じて、円買い介入の機運を再び高め得ます。ボラティリティー上昇による円買い戻しにも注意が必要です。目先は160円台への米ドル円上昇リスクが大きいものの、金融市場の不安定感が一段と強まるシナリオには注意が必要です。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半に渡るニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。