2026.03.17 NEW

原油高感応度を軸に投資して儲かるのか? 微妙だが、「原油中立」も一案 野村證券ストラテジストが解説

トップダウンで見た業績インパクトで大局観を把握

足元では、原油と株価・業績に関する問い合わせが多いです。原油急騰時の日本株は米景気次第で、米景気が後退すれば株安、米景気が拡大すれば株高となりやすいです。原油先物カーブなどを踏まえると、遅かれ早かれ原油高騰はいったん落ち着くと想定するのが合理的ですが、沈静化のタイミングは予見できません。

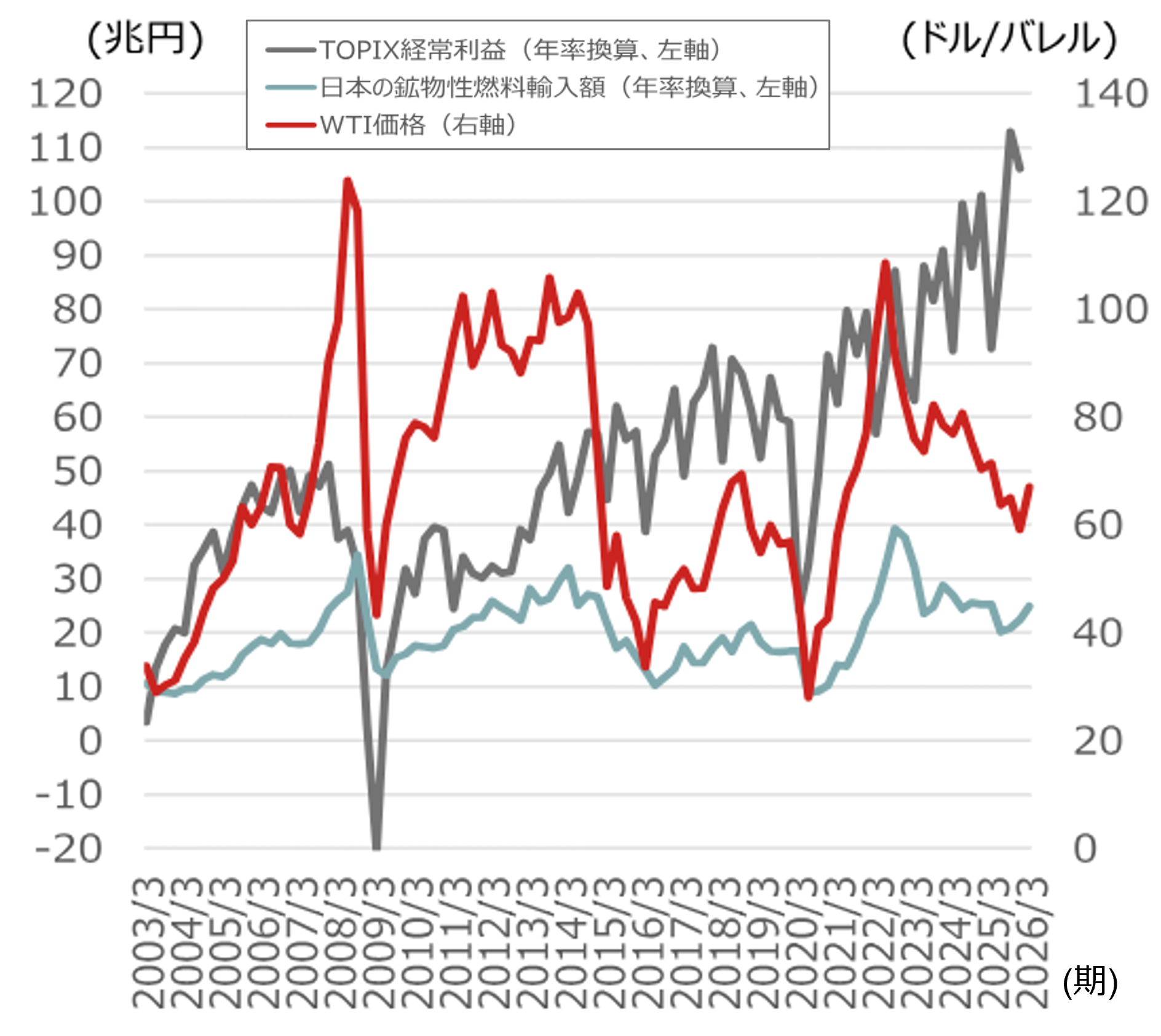

原油価格が1バレル65米ドルから80米ドルに20%上昇し、その後1年間定着する場合、日本の燃料コスト(2025年は23兆円前後)は年間4〜5兆円増加する規模感になります。価格転嫁が半分(企業と家計が半分ずつ負担)と仮定すると、企業負担増は年間2〜2.5兆円相当となり、経常利益(直近は年間100兆円前後)は2〜2.5%減少する利益感応度です。内閣府モデル(2022年)でも、20%の原油価格上昇により翌年にかけて法人企業所得が1.3〜1.4%減少する感応度です。

(出所)財務省、NYMEX、ブルームバーグ、QUICKより野村證券市場戦略リサーチ部作成

業績感応度・前提、原油高リスクへの言及、株価感応度が手掛かり

上記のように、トップダウンで見た原油高の業績インパクトの把握には限界があるため、ミクロ情報で補完することも有益です。原油前提や感応度を開示する企業を整理すると、原油高メリットは権益保有企業群、原油高デメリットは素材や空運などのユーザー企業といった具合に、「当たり」をつけることが可能です。また、事業リスクとして原油に言及している企業を見ると、化学に加えて建設、食料品、金属製品、電気機器、小売、陸運などが該当します。さらに、株価の原油価格との関連性を見ると、原油高メリット企業群として海運、非鉄金属、機械などが、原油高デメリット企業群として食品、卸売・小売、電気・ガスなどが浮かび上がります。

原油高感応度をベースに投資して儲かるか?

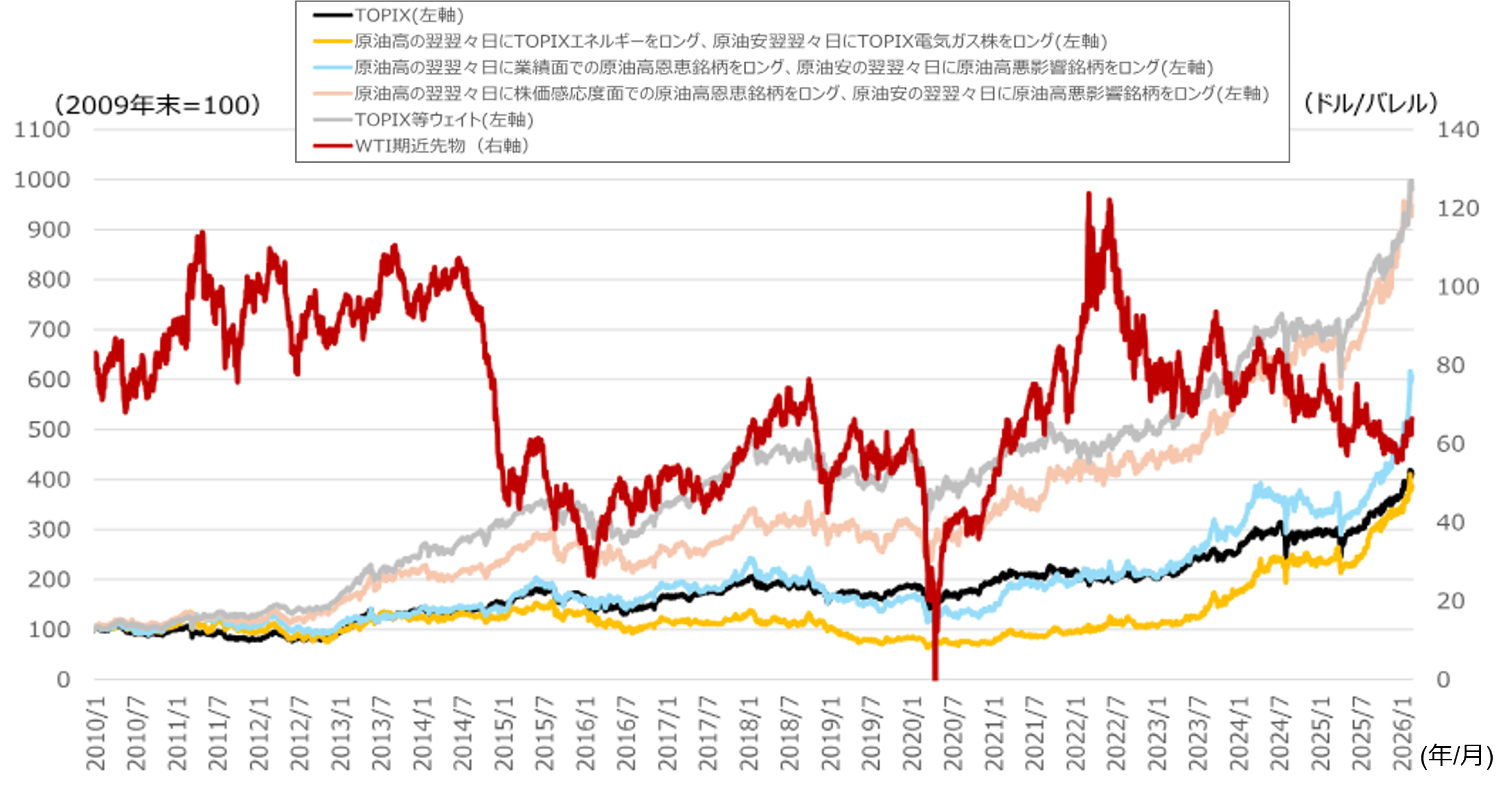

上記で得られる原油連動株のパフォーマンスを見ると、当然ですが、原油高の際は原油高メリット銘柄が堅調です。このため、原油高が続くと思う投資家が多ければ、原油高メリット銘柄が注目を集めやすいでしょう。しかし、原油高が続くと思うなら、原油先物に投資すればよいだけです。

過去100年データで検証する限り、原油や地政学リスクの先読みは難しいです。原油価格の変動を見てから原油高メリット・デメリット株をスイッチしながら投資しても、TOPIXなどのウェイトと同程度か下回るケースも少なくなく、アウトパフォームする保証はありません。また、地政学リスクを後講釈しても、リターンにつなげることは困難です。それでも、原油への不透明感が高い環境では、原油感応度を中立に近づけることも一案と考えられます。

(注)WTI価格に注目して、原油高時は原油高メリット銘柄群(野村證券市場戦略リサーチ部選定)を翌日引け値でポジション構築して翌々日の終値にかけてのリターンを算出、原油安時は原油安メリット銘柄群(同上)を翌日引け値でポジション構築して翌翌日の終値にかけてのリターンを算出するかたちでパフォーマンスを検証し、比較対象としてTOPIXとTOPIX等ウェイトを示した。

(出所)NYMEX、QUICK、ブルームバーグより野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株メモ:原油感応度を愚直に集めてみた – 原油高感応度で儲かるかは微妙だが、「原油中立」も一案(2026年3月16日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。