2026.03.23 NEW

日銀会合後、原油高で日本経済・日本株はどうなるか 注目材料と当面シナリオ 野村證券ストラテジストが解説

日銀金融政策決定会合の結果および直近の原油高を踏まえ、日本経済と日本株における当面の注目材料、メインシナリオ、リスクについて野村證券ストラテジストが解説します。

緊迫化する中東情勢においても、日銀の利上げ姿勢が頓挫していない

3月19日、日本銀行は金融政策決定会合(以下、決定会合)を終えました。政策金利(無担保コールレート・オーバーナイト物)の誘導水準は「0.75%程度」で据え置かれました。市場の事前予想に沿う決定であり、サプライズはありませんでした。

前回1月の決定会合と同様、高田創委員は政策金利の据え置きに反対し、利上げを提案しました。理由として、2%の「物価安定の目標」は概ね達成されていること、海外発の物価上昇の二次的波及から国内物価の上振れリスクが高いこと、の2点が挙げられました。しかし、この提案は反対多数で否決されました。

日銀の政策姿勢は、

(1)利上げ姿勢は継続

(2)当面は緊迫化する中東情勢のリスク評価へ

ですが、

今回の声明文には、日銀の経済・物価見通しやリスクに加えて、今後の金融政策運営姿勢(ガイダンス)についての記述が含まれました。2024年以降、政策金利が据え置かれた際には、政策運営姿勢について記述しないことが通例となっていたことを踏まえると、今回のコミュニケーションはやや異例と言えるでしょう。

緊迫化する中東情勢の中で、日銀として改めて、経済・物価の見方を提示しつつ、利上げ姿勢自体が頓挫していないことを市場と共有する意図があった、とも読めます。ただし、決定会合後の植田和男総裁の会見では、次の利上げ時期を特定するようなコミュニケーションは見られませんでした。

日銀は、景気について「一部に弱めの動きもみられるが、緩やかに回復している」との見方を、また基調的なインフレ率について「見通し期間後半」、つまり2026年度後半~2027年度には2%程度で推移するとの見方を、それぞれ維持しました。

あわせて、「原油価格上昇が基調的な物価上昇率の見通しに及ぼす影響についても、留意が必要」としました。この点については、決定会合後の会見で植田総裁も言及しました。

植田総裁は、「原油価格の急騰は、物価の基調に対して上下双方向のリスクとなる」と述べました。原油価格の高騰が、交易条件の悪化、ひいては景気の下押しを通じて、基調的な物価上昇率に下向きに働きうる一方、経済主体の中長期的な予想インフレ率を押し上げる場合には、基調的な物価上昇率に上向きの力をかけることにもなります。

なお植田総裁は、政策委員の間でも上下双方のリスクのどちらを重視するかは分かれているとした上で、微妙に上向きの方が多い印象としました。

野村の日銀シナリオ:次の利上げを6月とするメインシナリオ、4月とするリスクシナリオを維持

次回4月27~28日の決定会合に向けて、中東情勢のリスク評価にあたっては以下のデータ・イベントが注目されます。

(a)3月分製造工業生産予測調査(3月31日公表)

中東情勢の緊迫化を受けて、自動車、化学製品の一部メーカーは国内での減産をアナウンスしています。こうした動きに広がりがみられるか確認したいところです。

(b)3月調査日銀短観(概要は4月1日公表)

同短観の回収基準日は3月12日となっています。したがって、中東情勢の緊迫化や原油価格高騰を踏まえた回答が多く含まれるはずです。中東情勢がもたらす企業マインド、売上・収益計画、設備投資計画、物価見通しなどへの影響をマクロ的に評価する機会として、3月調査短観は重視したいところです。

(c)日銀支店長会議(4月6日)

原油価格が高騰する中、各地域の中小企業の価格・賃金設定、設備投資計画に変化が見られるかを確認する場となります。

(d)3月分貿易統計速報(4月22日公表)

中東情勢の緊迫化を受けて自動車などの輸出環境に異変が見られるか、原油・原油製品(ナフサなど)の輸入単価・量がどの程度屈折(単価は上に屈折、量は下に屈折)しているか、などを確認する場となります。

これらの材料をこなしつつ、日銀は4月決定会合に向けて、経済・物価の不確実性や、為替・株など市場の安定性を評価することになります。

多くの不確実性がある中ではありますが、現時点で野村證券は

・メインシナリオ・・・2026年6月、12月、2027年6月の利上げ

・リスクシナリオ・・・2026年4月、10月、2027年4月、10月の利上げ

との見方を維持します。

ただし、両シナリオの蓋然性の違いは僅差です。中東情勢に伴う実体経済への下押し圧力は、評価に一定の時間を要するでしょう。この点も踏まえると、(4月よりも)6月利上げの方がファンダメンタルズの観点からは自然でしょう。一方、実体経済への下押しリスクが警戒される中でも、仮に日銀が、原油価格高騰が円安と相まってインフレの基調を上向かせるとの評価に傾くのであれば、4月利上げ(リスクシナリオ)の蓋然性が増します。

(野村證券 金融経済研究所 チーフ・エコノミスト 森田京平)

4月会合に向けた日本株の評価軸

日銀会合の声明発表後と会見中には、日経先物が株安で反応しました。4月利上げとなる場合、イラン情勢が緊迫したままであれば日本株にネガティブと考えられます。他方、情勢が解決に向かったことを確認した後の利上げや、利上げ見送りの場合には、日本株に中立、あるいはややポジティブと考えられます。

4月末は決算期間中であり、2026年度は1米ドル150~155円前提が多いと見込まれます。そのため、160円前後が続けば、輸出株にプラスと意識されやすいでしょう。市場は今後2年で2.4回の利上げを織り込んでいるため、銀行株の大幅なアウトパフォームは期待しにくく、金融セクター内では保険に注目しています。

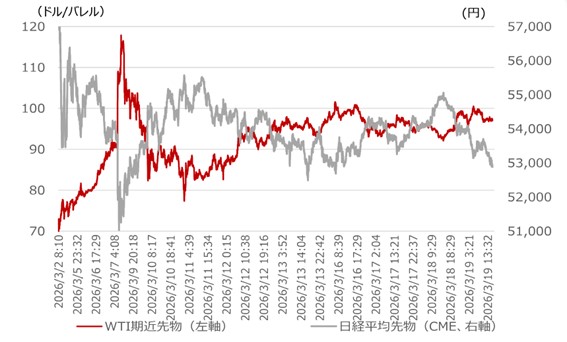

決定会合後の注目点:原油

展望レポートの見通しでは、原油先物カーブが重要な役割を果たします。3月以降に見られるバックワーデーション(逆ざや)が継続すれば、原油高が金融政策に与える影響は限られ、日本株も安定化するでしょう。一方で、原油価格の高止まりは金融政策と業績の不透明感を高める株安要因となります(原油1バレル当たり10米ドル上昇で日経先物が900円安になると試算)。

(注)1分刻みデータ。2026年3月19日日本時間16時時点。

(注)1分刻みデータ。2026年3月19日日本時間16時時点。

(出所)CME、NYMEX、Bloombergより野村證券市場戦略リサーチ部作成

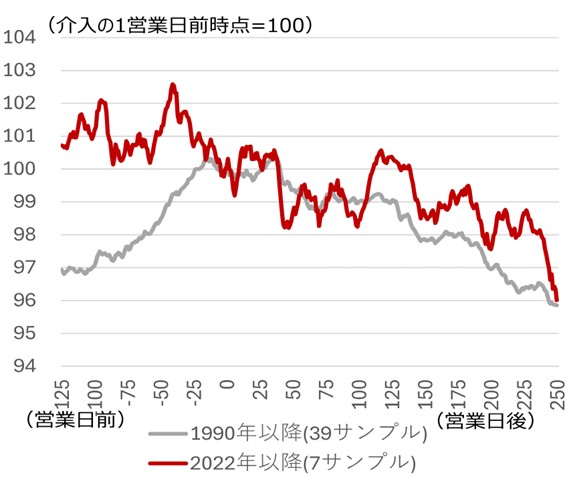

決定会合後の注目点 :円買い介入

2022年以降の円買い介入時には、TOPIX(東証株価指数)が一進一退となった後に上抜けるパターンも見られました。円買い介入後は、内需株が外需株に対して優位となる傾向も見られました。

(注)外需は電気機器、卸売、機械、輸送用機器、化学、医薬品、精密機器、その他製品、海運、ガラス・土石、ゴム製品、繊維、非鉄、鉄鋼、金属製品、石油・石炭、鉱業の各セクター平均リターンをもとに算出。内需は銀行、保険、証券・商品先物、その他金融、建設、不動産、情報通信、小売、食料品、サービス、陸運、空運、倉庫・運輸、パルプ・紙、水産・農林の各セクター平均リターンをもとに算出。

(注)外需は電気機器、卸売、機械、輸送用機器、化学、医薬品、精密機器、その他製品、海運、ガラス・土石、ゴム製品、繊維、非鉄、鉄鋼、金属製品、石油・石炭、鉱業の各セクター平均リターンをもとに算出。内需は銀行、保険、証券・商品先物、その他金融、建設、不動産、情報通信、小売、食料品、サービス、陸運、空運、倉庫・運輸、パルプ・紙、水産・農林の各セクター平均リターンをもとに算出。

(出所)財務省、JPX総研より野村證券市場戦略リサーチ部作成

決定会合後の注目点 :プライベートクレジット

3月12日のフランス中銀総裁講演では、プライベートクレジットに焦点が当てられました。同氏を含む中銀首脳が参加した直近のBIS(国際決済銀行)会合で共有されたとみられるBIS四季報では、プライベートクレジットとSaaSの関係性や規模感が整理されていました。

(編集:野村證券投資情報部)

編集元アナリストレポート

Japan Macro Report:3月日銀会合、原油高と当面のシナリオ(2026年3月19日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。