2026.03.31 NEW

米国の利下げ再開予想を9月に修正 従来の見通しから先送り 米国野村證券・雨宮愛知

撮影/タナカヨシトモ(人物)

野村證券は、目先の政治的圧力の弱まり、とりわけFRB(米連邦準備理事会)の次期議長候補であるケビン・ウォーシュ氏の承認プロセスの遅れに加え、イラン戦争によるインフレ圧力を踏まえ、利下げ時期の見通しを先送りしました。詳細を米国野村證券シニア・エコノミストの雨宮愛知が解説します。

政治的圧力の弱まりによって利下げの予想時期を先送り

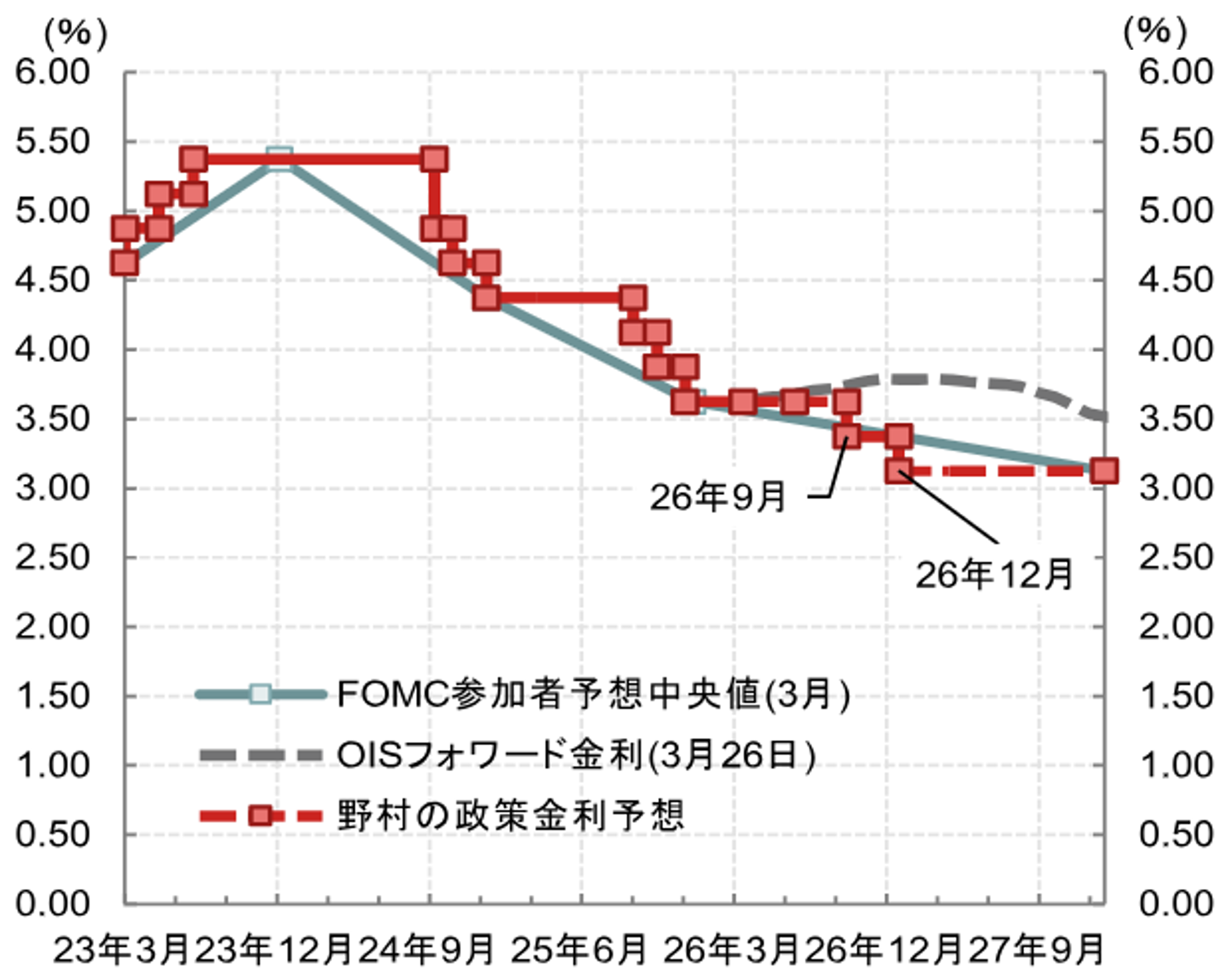

野村證券では今回、2026年の9月と12月に計2回の利下げを見込む方向に金融政策見通しを修正しました(従来は6月と9月に利下げがあると予想していた)。野村證券が利下げ時期の見通しを先送りした主な要因は2つあります。

(出所)FRB、ブルームバーグより米国野村證券作成

第1に、金融緩和を求める目先の政治的圧力が弱まっているとみられます。FRBの次期議長候補であるウォーシュ氏の承認プロセスの遅れは、6月利下げの可能性を低下させる最も重要な要因と考えられます。上院銀行委員会メンバーのティリス上院議員は引き続き、パウエル議長に対する司法省の捜査が続く間は、FRB人事の承認手続きを阻止する考えを示しています。一方、トランプ米大統領は譲歩の兆しを見せず、連邦検事によるパウエル議長への訴訟を支持することを示唆しています。

仮にウォーシュ氏が新議長として承認されても、直ちにFOMC(米連邦公開市場委員会)で主導権を握る可能性は低いとみられます。パウエル議長は3月のFOMC会合後の記者会見で、司法省の捜査が終了したと自身が確信するまで理事会にとどまる考えを示し、さらに(司法省の捜査が終了した後も)FRB理事として長く在任する可能性も示唆しました。これは、2028年までトランプ大統領にFRB本部理事を新たに指名する機会が生じない可能性を意味します。

一方、トランプ大統領が指名した他のFRB理事は、このところ従来より独立姿勢を強めています。トランプ大統領に指名された二人の理事(ウォラー理事とボウマン副議長)はいずれも、3月のFOMC会合で利下げを支持しませんでした。また、ウォラー理事は最近のインタビューで、エネルギー価格の上昇が持続的なインフレ圧力につながるリスクを指摘しました。関税による価格圧力を一貫して否定している姿勢とは対照的に、タカ派(利下げに慎重)に転じているように見えます。

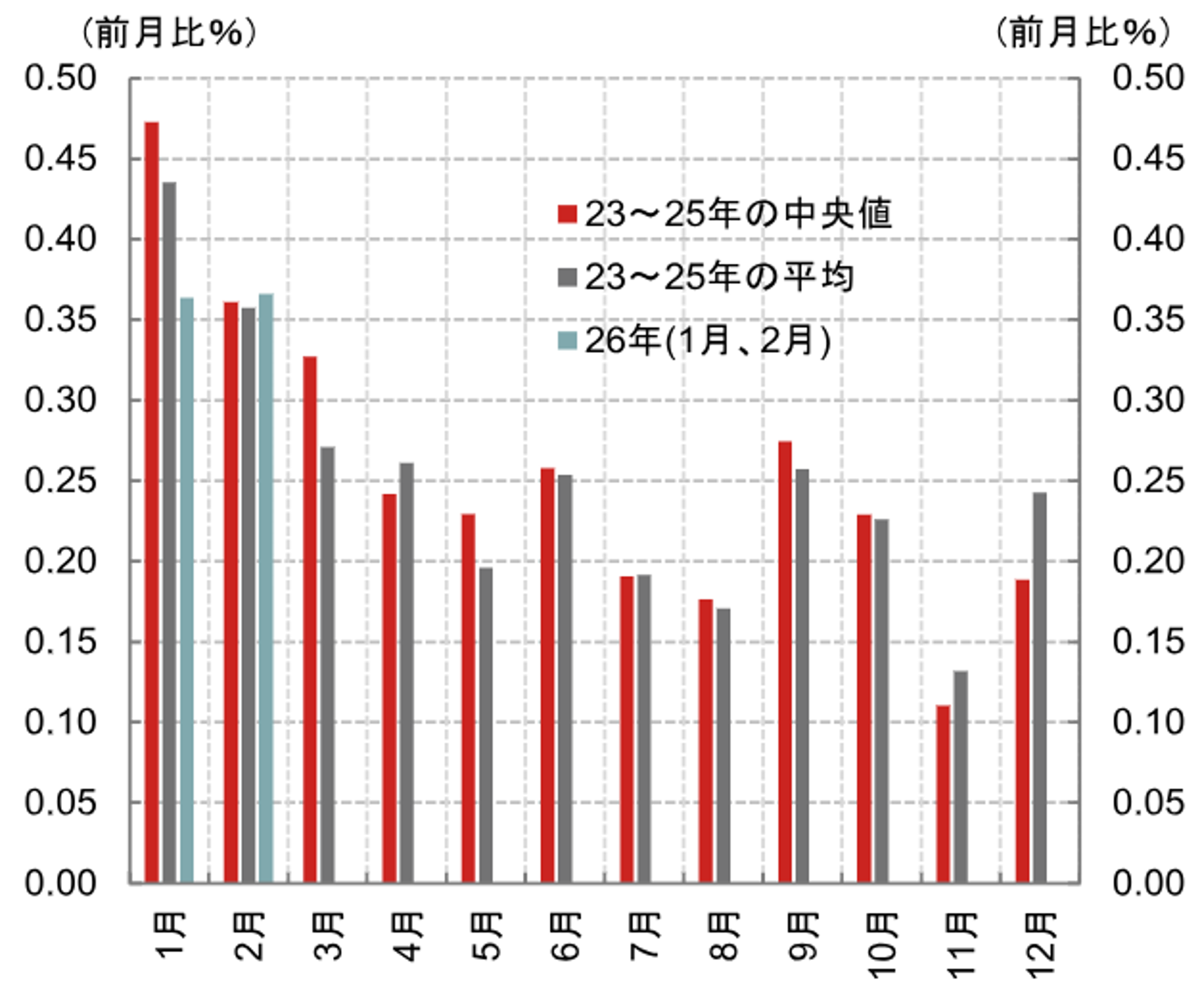

第2に、イラン戦争によって短期的なインフレ圧力が高まっています。エネルギー価格ショックの前から、世界的な半導体不足と工業用金属価格の上昇の影響が波及し、インフレを押し上げる兆候がみられていました。このため野村證券では、足元の動向を織り込んでインフレ見通しを上方修正し、2026年10-12月期のPCE(個人消費支出)インフレ率予想を、年初の前年同期比2.43%上昇から同3.16%上昇へ引き上げました。

それでも金融緩和を予想する理由

年内に2回の利下げを見込む野村證券の見通しに変更はありません。ただ、この見通しは金融市場が織り込む利下げ回数を大幅に下回り、3月時点のFOMC参加者の政策金利見通し(ドットチャート)をも上回る速いペースの緩和です。

3月にFOMCの経済見通しはタカ派寄りにシフトしましたが(経済成長率見通し及びインフレ見通しの上方修正)、大半のFOMC参加者は金融緩和予想を維持し、利下げ再開のハードルが低いことを示唆しています。パウエル議長とニューヨーク連銀のウィリアムズ総裁は、インフレが減速すれば利下げの十分な手掛かりになると示唆し、パウエル議長は(関税の影響を除いたベースで)モノの価格におけるインフレ圧力の低下を指摘しました。より中立的なFOMC参加者はインフレリスクを強調していますが、その主因としてイラン戦争を挙げています。紛争が収束し、エネルギー価格の抑制が続けば、FOMC内におけるインフレ懸念は急速に後退する可能性があります。

最近のインフレ動向はタカ派的ですが、野村證券は、こうしたインフレ圧力の大半は一時的にとどまる可能性が高いとみています。一方、関税による物価上昇圧力は弱まりつつあります。季節調整で除去しきれないゆがみにより年初はインフレ指標が上振れやすいこと(残存季節性)を踏まえると、今後のコアインフレ率は鈍化するとみられます。皮肉なことに、数ヶ月にわたる足下インフレ率の上昇によって、(3か月前比や6か月前比でみた場合の)年後半のインフレ率は減速する公算が大きくなったと考えられます。

タカ派のFOMC参加者は、目標を上回るインフレが5年間続いているため、「一時的な」ショックであってもインフレ期待に波及するリスクが高まっていると指摘しています。野村證券もこうした見方は理解していますが、インフレ期待関連の指標にはノイズ(データのゆがみ)が生じやすく、インフレ期待が上方にシフトしている決定的な手掛かりが得られる可能性は低いとみています。パウエル議長や他のFOMC参加者は、インフレ期待を日和見的に解釈しているとみられます。例えば、パウエル議長はミシガン大学調査のインフレ期待指標はノイズが大きく実態を反映していない、とかつて指摘したことがありました。こうしたデータ解釈の柔軟な姿勢は、ウォーシュ新議長の下でも継続、あるいはさらに強まる可能性が高いと考えます。

(注)2026年2月は野村予想。

(出所)米商務省、ヘイバー・アナリティクスより米国野村證券作成

他方、ウォーシュ氏が自身の政策課題を速やかに進められなくても、ハト派(利下げに前向き)的な新FRB議長の就任は重要な進展となるでしょう。FRB議長は政策の結果を一方的に強制することはできませんが、政策課題の設定や政策の選択肢の提示に関して、他のFOMC参加者よりも大きな影響力を持ちます。

パウエル氏が議長としての任期満了後もFRB理事にとどまれば、政治的圧力を受けた急速な利下げというテールリスク(可能性は低いが、実現すれば打撃の大きいリスク)を抑えるでしょう。ただし、パウエル議長が元々比較的ハト派(利下げに前向き)である点にも留意が必要です。パウエル議長が適切に判断し、年内に1回ないし2回の利下げを支持する可能性は十分にあります。トランプ政権との深刻な政治的対立を回避するために、パウエル議長が小幅な緩和を戦略的に支持する可能性もあると考えられます。

最後に、FOMCは一貫して、労働市場や信用環境におけるストレスの兆候をより重視する姿勢を示してきました。野村證券は年内の成長や雇用を楽観的にみていますが、データにはノイズがあり、ファンダメンタルズ(基礎的条件)的に経済が健全でも、近年労働市場関連指標は夏場から秋口にかけて悪化しやすいという傾向があり、一時的に景気減速懸念が高まることも考えられます。多くのFOMC参加者は現在の政策を「抑制的」と引き続きみており、月次のインフレ指標が年後半に低下した場合、景気に配慮した予防的な利下げが実施されるリスクは高いとみています。

利上げのハードルは例外的に高い

今後、いずれかの時点で利上げが議題に上る可能性はありますが、目先ではそのハードルは高いでしょう。利上げを真剣に検討することを妨げるとみられる基本的な前提は2つあります。第1に、インフレ期待は十分に安定しており、最近のインフレ加速はサービス価格ではなく(供給制約や関税などに影響を受けやすい)財価格の上昇がけん引したとの見方があることです。第2に、現在の金融政策は景気抑制的であり、少なくとも緩和的ではないとの見方があることです。

FOMC参加者は、ここ数年のインフレ高止まりに対して忍耐強い姿勢を維持し、長期のインフレ期待は十分に安定していると指摘してきました。その上で、インフレの強さを個別要因、あるいは一時的なものと説明していました。現在のインフレの強さは、金融政策では制御できない供給サイドの要因にけん引されているとみるのが妥当であり、これがFOMC参加者に長年の楽観姿勢を放棄させるきっかけになる可能性は低いとみられます。

同様に、FOMC参加者が金融政策はすでに景気にとって緩和的な領域に入っているとの見方を持つ可能性も低いでしょう。人口の伸び鈍化により、月次の雇用者数の伸びは抑えられる可能性が高く、労働市場が過熱していると認識するほど強い雇用関連指標が出る公算は小さいと考えられます。一方、AI関連投資が一部をけん引し、企業の設備投資が循環的に加速している兆候はみられますが、金利の影響を最も受けやすいセクターの1つである住宅市場は依然として低迷しており、これは金融政策は依然として景気抑制的(=利上げの必要はない)との見方をサポートすると考えられます。

最後に、金融政策の緩和を求める政治的圧力は、もともと高い利上げのハードルをさらに引き上げることになります。ここでは、FRB議長が政策課題を設定する役割が重要です。たとえ議長個人が政策を決定できなくても、意欲のある議長であれば利上げの検討を遅らせる可能性が高く、意見が対立する組織では政策は現状維持バイアスに従うのが基本です。将来のいずれかの時点で、インフレが大きな政治的負担となり、利上げを回避できなくなる可能性はあります。ただ、それは構造的なインフレ問題を示す圧倒的な手掛かり(例:賃金インフレの加速、長期の期待インフレの上昇など)が現れた後になるでしょう(その場合、市場や民間の予測機関に比べ、FOMC参加者の反応は遅くなるでしょう)。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。