2026.04.01 NEW

原油価格上昇と米国経済 エネルギーショックへの耐性は十分にある 米国野村證券・雨宮愛知

撮影/タナカヨシトモ(人物)

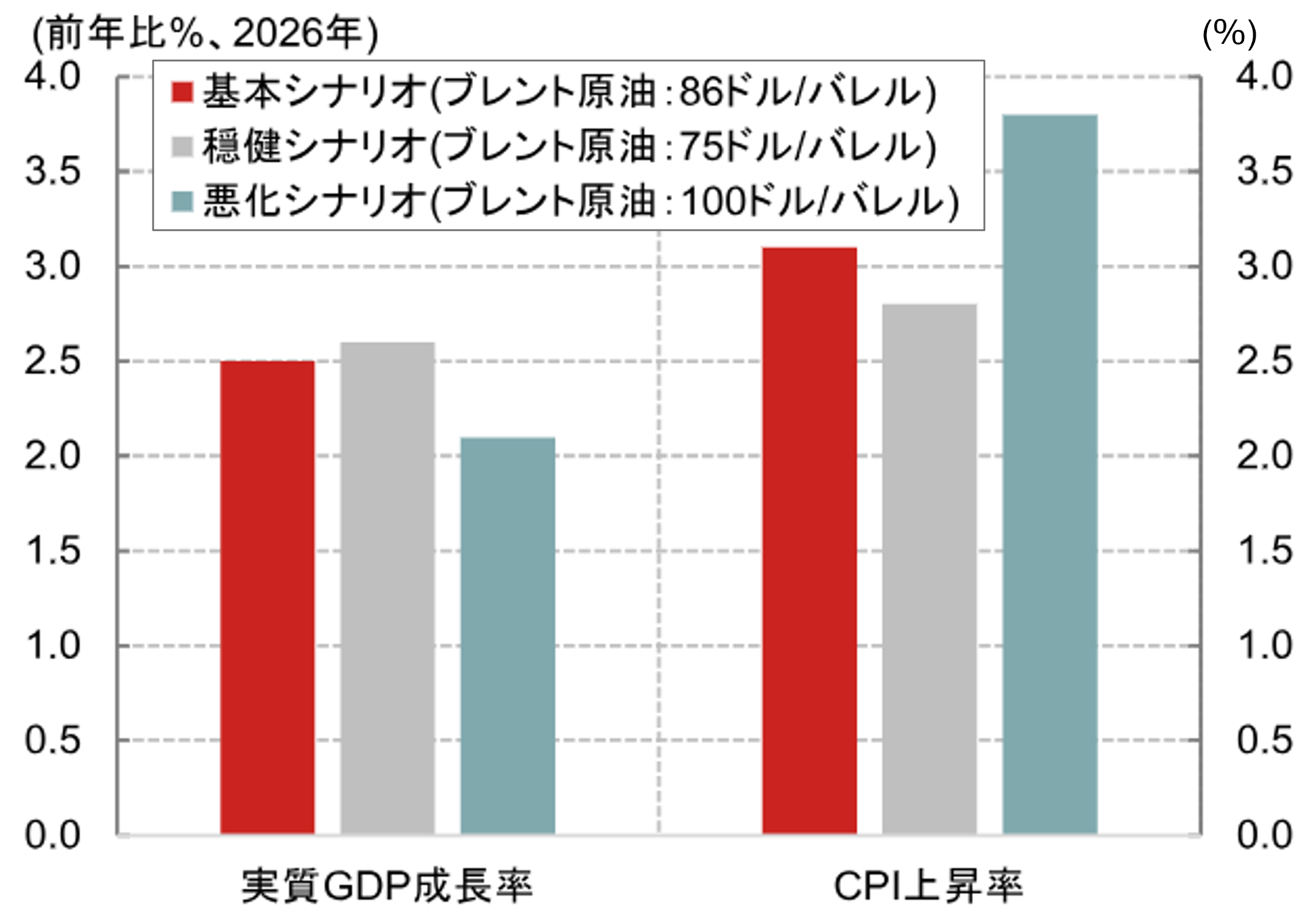

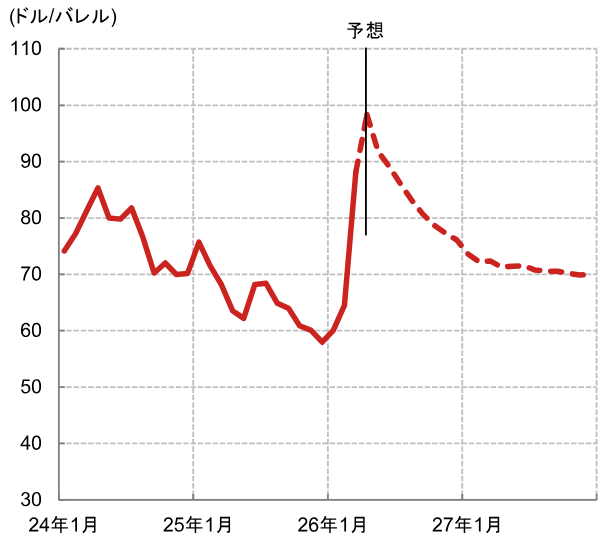

中東情勢の悪化に伴い、原油価格が高止まりしています。米国野村證券シニア・エコノミストの雨宮愛知は、ブレント原油価格が1バレル当たり平均100米ドルで高止まりする「悪化シナリオ」でも、米国経済はトレンドを上回る成長が見込まれるとしています。以下で詳細を解説します。

米国経済はエネルギーショックに十分な耐性がある

原油価格の高止まりは、ガソリン価格の上昇につながります。ガソリン価格の上昇は個人消費支出の重荷になるとみられますが、ブレント原油価格が1バレル当たり平均100米ドルで高止まりする「悪化シナリオ」でも、その影響は軽微にとどまるでしょう。個人消費支出全体に占めるエネルギー財(ガソリン及び燃料)の割合は、2026年1月時点で1.9%と、歴史的な低水準でした。

(出所)米商務省、米労働省、ヘイバー・アナリティクスより米国野村證券作成

米国では天然ガスの国内供給が十分にあります(液化天然ガスの米国からの輸出は限定的であり、国内の超過供給状態が緩和される可能性は低いです)。これは、国内の暖房費や電力料金が世界情勢の影響をほぼ受けないことを意味します。天然ガスは現在、米国の発電における最大のエネルギー源で、次いで原子力、石炭火力、再生可能エネルギーとなっています。こうした状況がエネルギーサービス価格(電力料金やガス料金)を抑え、ひいては世界的なショックが米国の消費に及ぼす影響を抑制するとみられます。

ガソリン需要の価格弾力性は比較的低く、価格が変化しても需要は変わりにくいとみられます。このため、ガソリン価格の上昇は、その他の財・サービスへの個人消費支出を下押しするとみられます。2022年前半にウクライナ紛争を受けて原油価格が上昇した際は、自動車を含む裁量的消費財への支出が軟化しました。

エネルギー関連の投資回復は、原油の長期見通しのシフトが条件

ブレント原油価格が1バレル当たり平均100米ドルで高止まりする悪化シナリオでは、エネルギー関連投資が増加する可能性があります。ただ、ここ数年はエネルギー関連投資と原油価格変動の相関が弱まっているため、原油価格の短期的な上昇が投資を大幅に押し上げることは見込みにくいです。これは、原油先物カーブが急激な先安を織り込み、期先物が期近物を下回っていることが一因です。カンザスシティ連銀とダラス連銀が実施したエネルギー企業に関するサーベイ(聞き取り調査)によると、新規の油田掘削の採算確保に必要なWTI(ウエスト・テキサス・インターミディエート)価格、すなわち損益分岐点の想定は、期近物やスポット価格ではなく、長期WTI先物に連動する傾向があります。全体として、引き続き期先物が期近物を下回る状態が続けば、エネルギー投資の上振れは抑制されるでしょう。

(出所)EIA(米エネルギー情報庁)、CME(シカゴ・マーカンタイル取引所)、ヘイバー・アナリティクスより米国野村證券作成

下振れリスクは存在する

原油価格の高止まりが続けば、エネルギー投資拡大の追い風は見込めるものの、成長には一定の予測困難な影響が生じる可能性があります。野村證券によると、経済見通しにとって最大のリスクは、金融危機が生じ、その影響が波及することです。信用環境では、すでにソフトウエアなど特定のセクターにストレスが生じており、イラン攻撃の今後の展開に反応して大幅に引き締まる可能性があります。

今後のインフレ期待の動きを注視することが重要

野村證券のインフレ予想モデルに基づくと、原油価格が10%上昇すると、インフレを0.2%ポイント押し上げます。(エネルギーと食料品を除く)コアインフレへの原油価格上昇の直接的な影響は軽微で、0.05%ポイント未満にとどまると予想します。しかし、インフレ期待の上昇やサプライチェーン(供給網)の混乱を通じた間接的な影響によって、FRB(米連邦準備理事会)はエネルギー以外へのインフレ圧力の強まりを問題視する可能性があります。

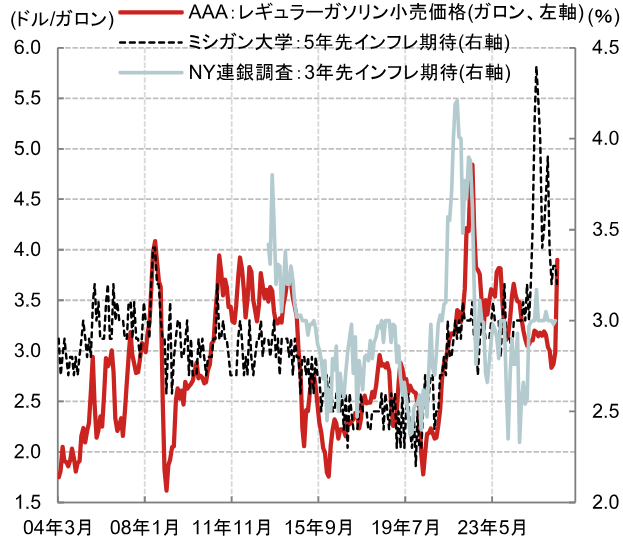

ガソリン価格が1ガロン(約3.8リットル)当たり4米ドルに上昇すれば、消費者のインフレ認識に心理的な影響を及ぼし、コアインフレの上振れリスクを高める可能性があります。ミシガン大学調査やニューヨーク連銀の消費者期待調査といった、家計の長期インフレ期待に関する主要調査は、(ウクライナ紛争発生による)2022年春のガソリン価格の急騰や2025年の関税引き上げに、それぞれ異なった反応を示しており、影響は一様ではありませんでした。ただ、歴史的にみると、ガソリン価格の急変は消費者の目に入りやすいため、長期インフレ期待に影響する可能性があります。

(出所)ミシガン大学、AAA(米国自動車協会)、ヘイバー・アナリティクスより米国野村證券作成

問題は、値上げの影響を吸収するために、各州がガソリン税を一時的に停止するかどうかです。今回はジョージア州がすでに、ガソリン税とディーゼル税(いずれも州税)を5月19日まで停止しており、ガソリン価格の上昇が続けば、他の州も追随する可能性があります。とはいえ、州財政は全般に2022年に比べて悪化しており、ウクライナ紛争発生時のように減税に前向きな州が増えるかどうかは不確実です。

加えて、欧州やアジアの製造業向けの原油と天然ガスの供給が不足すると、米国製造業にとって重要な特定の工業用資材の確保に影響する可能性があります。その結果、非エネルギー財とサービスにも価格ショックが及ぶことが考えられます。長期的なイラン紛争の影響はまだ顕在化していませんが、最近のPPI(生産者物価指数)は、半導体不足や中国の生産制限などを反映し、電子部品や非鉄金属の価格上昇が続いていることを示しました。ホルムズ海峡の封鎖によって、ヘリウムや尿素、硫黄などが世界的に不足し、複雑なサプライチェーンを通じて米国のインフレに波及する可能性があります。

財政への影響

中東での軍事作戦にかかる費用は、1日当たり平均で約10億~20億米ドルとみられます。ただ、「戦争省(国防総省)」はホワイトハウスに2,000億米ドルの追加予算を要求したと報じられており、彼らは紛争の長期化に備えている可能性があります。昨年成立した減税・歳出法案(OBBBA)を通じた国防費の追加予算があり、すでに弾薬在庫の補充の一部に充てられていることを踏まえると、財政赤字への正味の影響は不透明です。

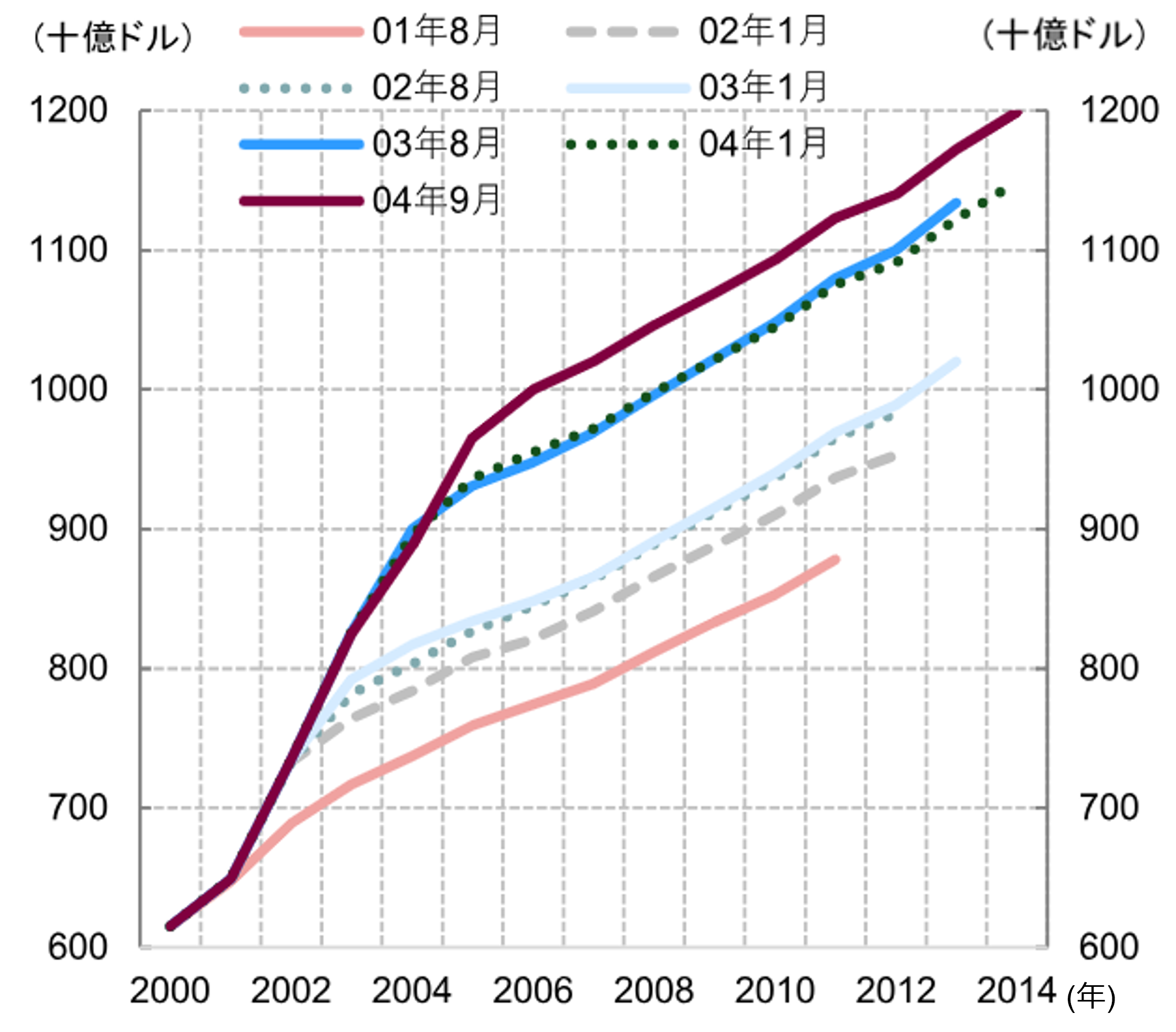

米国が長期にわたり地上部隊を派遣することになれば、財政への影響はかなり大きくなるでしょう。アフガニスタン戦争とイラク戦争の前後におけるCBO(米議会予算局)の連邦裁量的支出見通しの推移は、2000年代初めに財政見通しがどれほど悪化したかを示しています。なお、アフガニスタン、イラク、シリアでの軍事作戦への直接支出は、退役軍人向けの医療支出などの非国防支出を除いても、1.5兆米ドルを上回っていました。

(出所)CBO(米議会予算局)より米国野村證券作成

まとめ

中東紛争による世界的なエネルギーショックの直接的な影響は、主に個人消費に及ぶとみられますが、軽微にとどまるようです。一方、原油価格の長期見通しが大きく変化しない限り、エネルギー関連の設備投資が大幅に増加することは見込みにくいです。コアインフレの将来的な軌道を考えるうえでは、インフレ期待やグローバルなサプライチェーンを通じた影響を注視することが重要です。他方、政策対応としてのガソリン税停止が、インフレ期待への影響を緩和する可能性もあります。最後に、米国の軍事作戦への関与や地上部隊派遣の継続期間は、米国の財政見通しを評価するうえで重要な要素になるでしょう。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。