2026.04.01 NEW

乱高下相場で資産を減らしがちな人の特徴 行動経済学で解説 野村證券・大庭昭彦

撮影/タナカヨシトモ

中東情勢の緊迫化を受けて、日米の株式市場は乱高下が激しい状態となっています。このような相場環境で慌てて株式や投資信託の売買を繰り返して、結果的に資産を減らしがちな人にはどのような特徴があるのでしょうか。「行動経済学」に基づく投資理論である行動ファイナンスを専門とする、野村證券金融工学研究センターの大庭昭彦が解説します。

市場の乱高下で生じやすい「群集心理」とは

- 中東情勢の緊迫化を受けて、株式市場は急落した後、乱高下する展開となっています。今後事態が悪化するかもしれない、株式や投資信託はいったん全部売ってしまおう、と思う人もいるようです。逆に、今は調整しているのだから買ったほうがいい、という意見にも心が動きます。このような状況で、どう投資判断するといいでしょうか。

-

多くの個人投資家にとって、投資の目的は、毎日の値動きを追って売買益を得ることではなく、長期的な視点で資産を形成していくことでしょう。しかし、相場が急落・急反発すると、こうした長期目標よりも「目の前の損失や利益」が強く意識され、普段は長期投資を志向している人であっても、予定外の売買に踏み切ってしまいがちです。

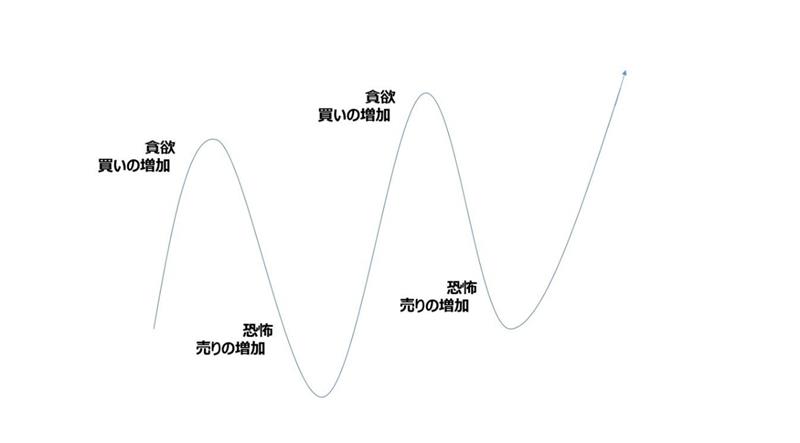

今回の例では、予期しない中東情勢の悪化で急激に株価が下落すると普段は長期投資でじっくり取り組もうと思っている人も、予定外に売ったり買ったりしてしまう人もいるかもしれません。下の図表のように、人は株価の上昇局面では貪欲になり、リターンを求めて買いが増える一方、下落局面では恐怖から売りに走ってしまう傾向にあります。

(出所)野村證券金融工学研究センター作成

-

なぜそうなるかというと、想定外のリスクが急浮上し株価の下落が続くと、「これからもっと悪くなる」というメディアの報道や周囲の声に影響されてしまうのです。逆に、株価が上がり始めると、「まだまだ上がる」という強気な意見をよく目にするようになり、迷った末に買う。買った途端、また下がるようなことがあれば狼狽する……。こうした感情的な売買を繰り返していると、資産が増えるどころか、減ってしまう可能性が大きくなるでしょう。

行動ファイナンスの観点では、こうした行動は「群集心理」と呼ばれる代表的な心理バイアスの一つです。自分自身の判断であるにもかかわらず、周囲の多数意見や市場の雰囲気に同調してしまう状態を指します。さらに、この群集心理を強める要因として、「自信過剰」や「後悔回避」といったバイアスも作用します。例えば「後悔回避」バイアスのせいで、人は「自分の判断が原因で大きな後悔をする」事態を避けようとする傾向があります。そのため、確率的には低くても「最悪のシナリオ」が強く意識されると、それを回避する行動を選びやすくなるのです。

長期目線で足元の下落幅を冷静に捉える

- 乱高下相場で慌ててしまうのも、心理的バイアスが大きく関係しているのですね。

-

そうですね、本来、株式を買った時点から今の時点でいくら差分が出ているのかを気にすることは、長期投資の本質からずれてしまっています。あくまで自ら決めた目的を実現するために、世界経済の拡大や企業の成長とともに上昇が見込める株式投資を選んでいることを再確認する必要があるでしょう。

- 乱高下した時に冷静に判断するためには、どうすれば良いでしょうか。

-

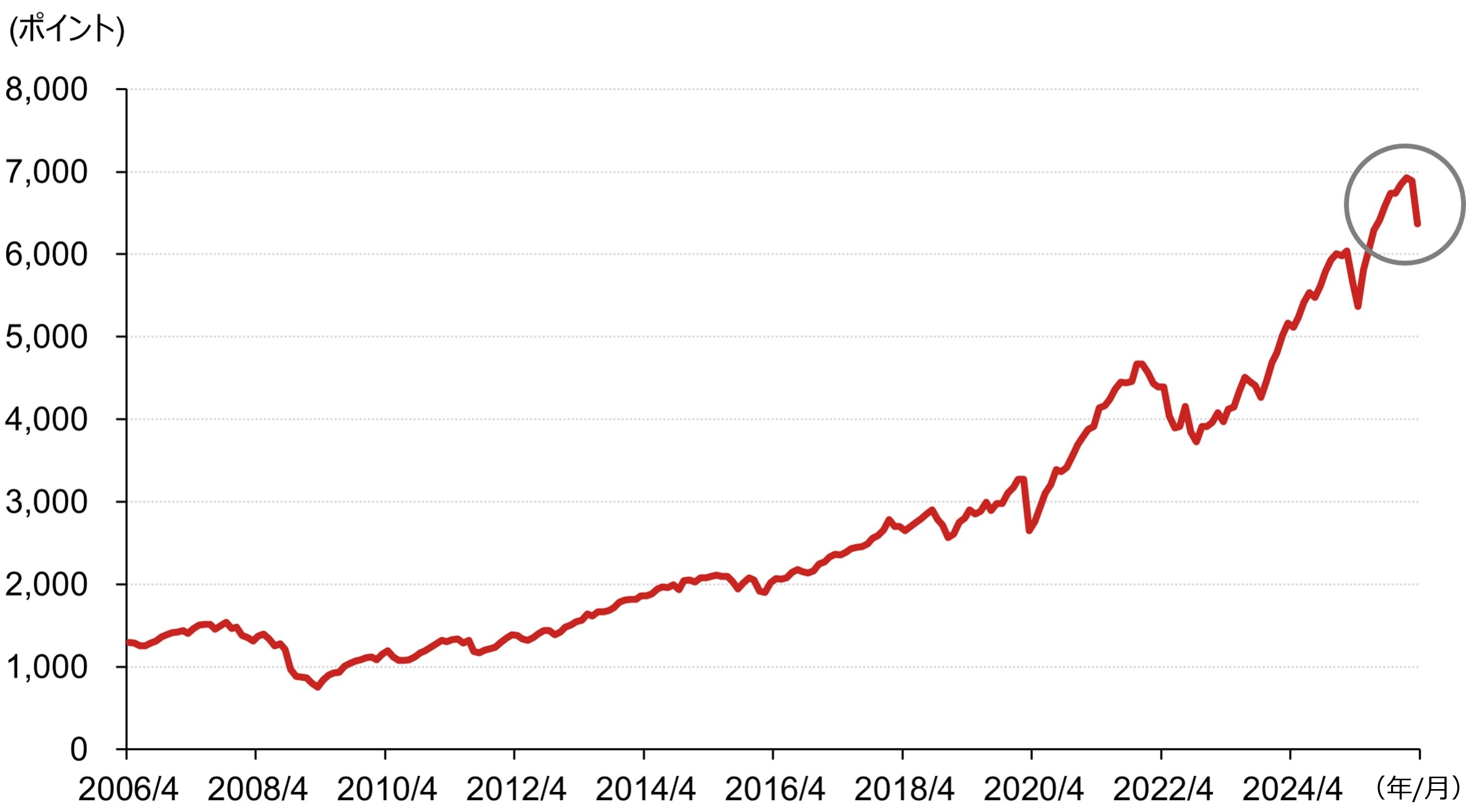

数年前からS&P500指数に連動する投資信託に積立投資をしていた方であれば、株価の堅調な推移によって、資産評価額が増えていく過程を実感していたでしょう。一方で、2026年2月以降は、AIによるビジネスモデル変化への懸念や中東情勢の緊迫化に伴う原油高などを背景に、足元の相場はいったん軟調となりました。しかし、時間軸を長くしてチャートを眺めると、足元の下落幅は相対的に小さいことが分かります。

(注)データは月次で、2006年4月末から2026年3月27日までの間。

(出所)ブルームバーグより野村證券投資情報部作成

-

あくまで過去のデータであり、将来の投資成果を示唆または保証するものでもありませんが、自分の投資のゴールがどこなのか、時間軸を思い出し、冷静な判断を下すためには過去のチャートを振り返るのも良いと思います。

- 野村證券 金融工学研究センター エグゼクティブ・ディレクター

大庭 昭彦 - CMA(日本証券アナリスト協会認定アナリスト)、証券アナリストジャーナル編集委員、慶應義塾大学客員研究員、投資信託協会研究会客員。東京大学計数工学科にて、脳の数理理論「ニューラルネットワーク」研究の世界的権威である甘利俊一教授に師事し、修士課程では「ネットワーク理論」を研究。1991年、野村総合研究所へ入社。米国サンフランシスコの投資工学研究所などを経て、1998年に野村證券金融経済研究所に転籍、現在に至るまで、主にファイナンスに関わる著作を継続して執筆している。2000年、証券アナリストジャーナル賞受賞。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。