2026.04.06 NEW

2026年末の米ドル円見通しを152.5円に引き上げ 中東情勢で強まる米ドル高圧力 野村證券・後藤祐二朗

撮影/タナカヨシトモ(人物)

中東情勢の悪化と原油高を背景に、米ドル全面高が続いています。今回、野村證券は為替見通しを全般的に米ドル高方向へ修正し、2026年末の米ドル円見通しを152.5円に引き上げました。チーフ為替ストラテジストの後藤祐二朗は、中東情勢が収束し、原油価格が落ち着けば、FRB(米連邦準備理事会)の利下げ再開や「米ドル離れ」、日本銀行の利上げなどを背景に、米ドル円は150〜155円レンジへ緩やかに調整する可能性が高いとしています。以下、詳細をみます。

米ドル高方向に為替相場見通しを修正

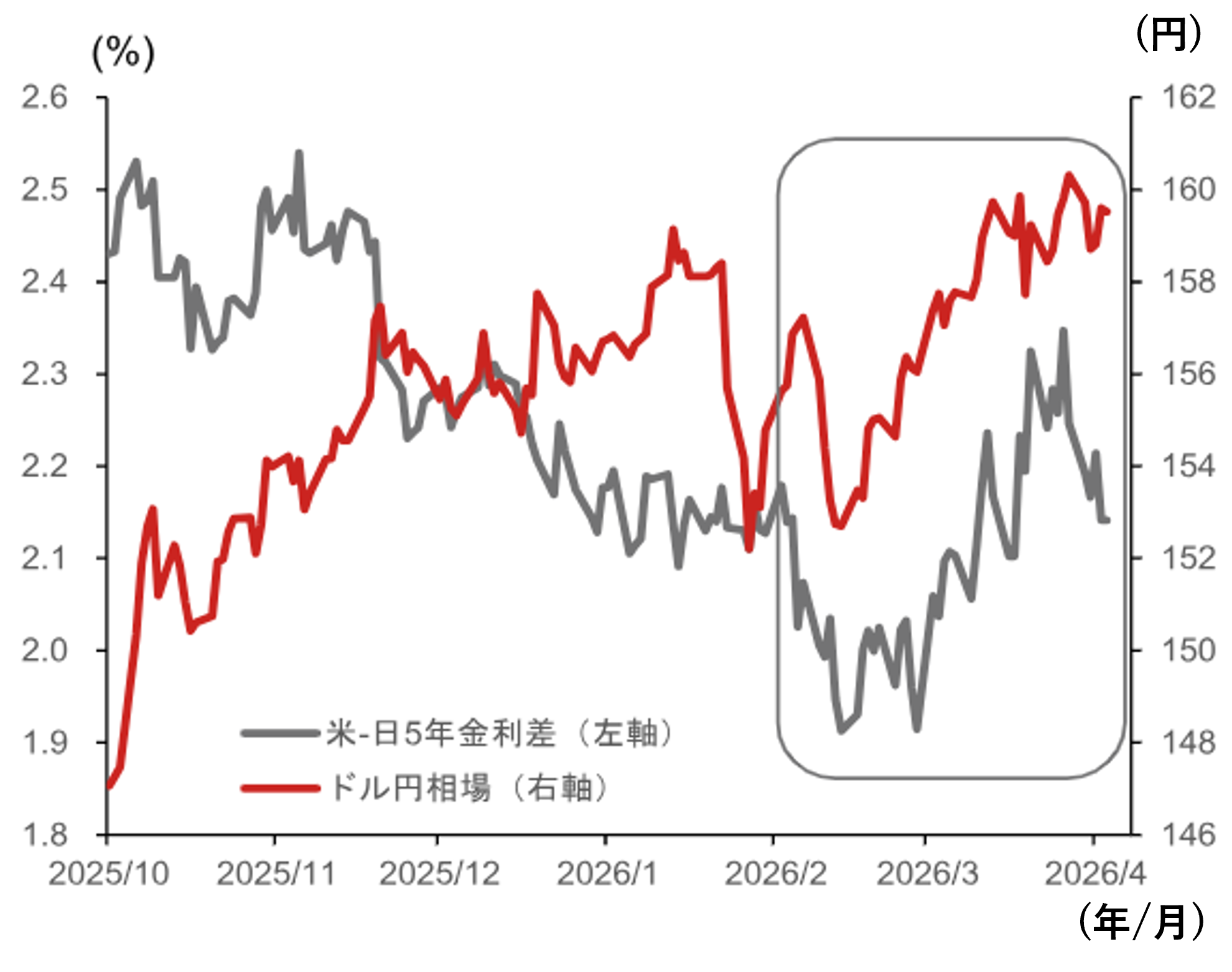

2026年2月末の米国とイスラエルによるイラン攻撃を受け、為替市場は中東情勢次第の展開が続いています。安全資産としての米ドル需要に加え、積み上がっていた米ドル売りポジションの巻き戻しや、産油国としての米国の優位性を背景に、相場は2025年来の米ドル安地合いから米ドル全面高へ転じています。攻撃開始前に156円前後で推移していた米ドル円は一時160円台まで上昇し、ユーロ米ドルは1.18米ドル前後から一時1.14米ドル台まで調整しました。

中東情勢を巡る不確実性は高く、目先の為替市場は中東情勢と原油価格次第の展開と言わざるを得ません。もっとも、少なくとも短期的には、想定以上に堅調な米ドル相場の推移を見込む必要があります。4月2日付で為替相場見通しを全般的に米ドル高方向へ修正し、2026年末の米ドル円見通しは152.5円(旧:147.5円)としました。

| 2026年6月 | 2026年9月 | 2026年12月 | 2027年12月 | |||||

|---|---|---|---|---|---|---|---|---|

| 旧 | 新 | 旧 | 新 | 旧 | 新 | 旧 | 新 | |

| 円(USD/JPY) | 152.5 | 157.5 | 150 | 155 | 147.5 | 152.5 | 140 | 145 |

(出所)野村證券市場戦略リサーチ部作成

中東情勢悪化を受けた米ドル円上昇圧力と当局対応への注目

中東情勢悪化を受けて原油価格の高止まりが続くなか、日本や欧州に比べて米国経済への悪影響は相対的に限定的との見方が維持されやすい状況です。トランプ政権発足後の「米ドル離れ」に伴う米ドル安は、小休止する可能性が高そうです。中東情勢の鎮静化と原油価格の低下が確認されるまでは、米ドル全面高が定着しやすいとみられます。

中東情勢悪化に伴う市場の不安定化と原油高は、円相場に相反する影響を及ぼします。2月末以降の円相場は、対米ドルでみると主要通貨のなかではやや堅調です。ただ、原油高が続く場合は、需給悪化を通じて円売り圧力が強まりやすくなります。特に対米ドルでは、原油高による円安圧力が、市場不安定化による円高圧力を上回る公算が大きいです。

米ドル円が一時160円を突破したことを受け、日本の当局は口先介入を強めています。片山さつき財務相や三村淳財務官は、事実上の介入を意味する「断固たる措置」との表現を用いており、原油先物市場における投機的な動きが為替に影響するといった間接的な表現ではなく、為替市場そのものにおける投機的な動きに言及する場面が増えています。米ドル円が再び160円を上抜けた際の介入リスクは相応に見ておく必要があり、介入への警戒感が米ドル円の上値を抑えるとみられます。また、足元では日銀からややタカ派的(利上げに積極的)なメッセージもみられ、日銀短観からも景気下振れ以上にインフレ上振れへの警戒の必要性が示唆されます。日銀による利上げ前倒しの可能性も、円相場の一定の支えとなりそうです。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

中東情勢が収束に向かえば米ドル円は150円に向けて調整へ

世界的にインフレ懸念が強まるなかでも、パウエル議長は「金融政策は様子見が可能な良い位置にある」と述べ、政策変更を急がない姿勢を示しています。このため、FRBのタカ派化は相対的に限定的です。中東情勢が収束に向かう場合、FRBは再び利下げ姿勢へ転換する公算が大きく、2025年同様、金利差の面から米ドル安圧力が強まるとみられます。

トランプ政権発足後、海外投資家による米国債投資は、米国の金利水準に比べて低迷しています。債券投資家を中心に、緩やかな「米ドル離れ」が示唆されます。トランプ政権によるイラン攻撃は、欧州と米国の関係を一段と悪化させているとみられます。トランプ政権下で米政策の不確実性が高まることで、「米ドル離れ」の機運は維持され、米ドル相場の下押し圧力となりそうです。

金融政策面では、中東情勢が改善しても日銀の利上げ路線は変わりにくいとみられます。インフレ懸念が後退するなかで、海外主要中銀のタカ派姿勢が再び後退すれば、金利差の面から円高圧力が顕在化しやすくなりそうです。衆院選を経て高市早苗政権下の財政運営への警戒は後退し、金利差と米ドル円の相関に回復の兆しがみられていた点は重要です。

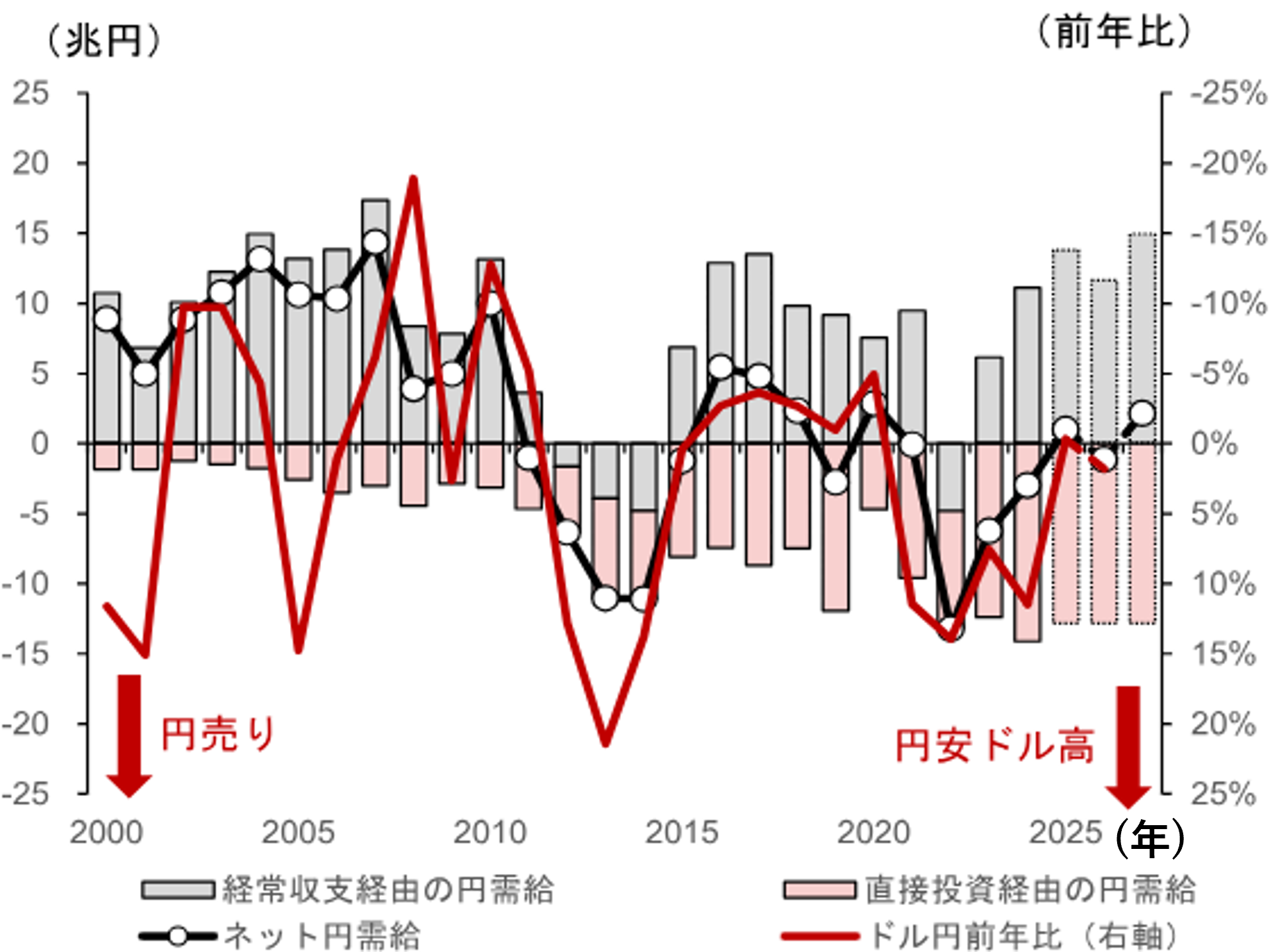

先物市場が織り込んでいるように、WTI(ウエスト・テキサス・インターミディエート)原油価格が70米ドル台前半まで調整する場合、2月末時点の先物カーブの織り込みと比べると、10〜15%程度の価格上昇となる見込みです。この場合、日本のエネルギー輸入金額の増加は年間で2〜3兆円程度にとどまる公算が大きく、円安インパクトは3〜5円程度と想定しておくべきでしょう。需給面の円安圧力はピークアウトに向かい、需給は徐々に円買い方向へ変化するとの見通しを維持します。

(注)基礎的収支は経常収支と直接投資収支の合計。所得収支及び直接投資収支の円需給インパクトは5割と仮定。2026-2027年は野村による経常収支予測、直接投資収支は横ばいと仮定。2026年のドル円相場は4月2日時点。

(出所)ブルームバーグ、財務省より野村證券市場戦略リサーチ部作成

中東情勢が収束に向かい、原油価格が先物市場の織り込み程度の水準まで回帰すれば、2026年末の米ドル円相場は150〜155円レンジへ緩やかに回帰する公算が大きいです。

目先のリスクは円安米ドル高方向に傾斜

中東情勢の不確実性が依然として高いなか、目先のリスクは一段の円安米ドル高方向に傾いています。米軍が2〜3週間の攻撃を経て撤収に向かう場合でも、ホルムズ海峡の航行正常化には時間がかかる可能性を想定しておく必要があります。当局による為替介入が米ドル円の上値を抑えることは予想されるものの、原油価格が一段と上昇すれば、米ドル円相場で160円台が定着する可能性は高まるでしょう。

一方で、中東情勢の悪化が世界景気の本格的な失速につながる場合は、クロス円での円高圧力が強まる可能性があります。需要減により原油高にも自律的に歯止めがかかるような展開となれば、円全面高に転じる可能性も否定できません。

- 野村證券 市場戦略リサーチ部 チーフ為替ストラテジスト

後藤 祐二朗 - 為替相場のリサーチ・ストラテジーを担当。8年半にわたるニューヨーク・ロンドン駐在時には海外ヘッジファンド向けを中心としたドル円ストラテジー、日米欧の資本フロー分析、日本及び欧州の金融政策及びマクロ分析を担う。2002年に野村総合研究所に入社、2004年に野村證券への転籍を経て、2011年以降は海外拠点にて外国人投資家向けの情報提供を中心に活動。2019年8月より現職。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。