2026.04.07 NEW

原油高が続く局面で、相場連動性の低い銘柄に偏重すべきでない理由 野村證券ストラテジストが解説

株式市場で低ベータ優位が鮮明になるには、景気悪化の確認が必要

野村證券は、原油価格の大幅な上昇を受け、今後はアナリストの業績予想の方向感を示す「リビジョン・インデックス(以下、RI)」の低下が長期化する可能性もあると述べました。また、過去にRIが大幅に低下した局面では、ベータなど市場変動系ファクターがマイナスになったことも示しました。ただ、我々はポートフォリオを相場変動の影響を比較的受けにくい低ベータ株のみに大きく傾斜するのは得策ではないと考えています。以下、その理由を述べます。

現状は物価の上昇と景気減速が同時に進行する「スタグフレーション」懸念こそあるものの、リセッション(景気後退)懸念は強くありません。長い時間軸では最終的にリセッションにつながる可能性もありますが、現時点の景気認識は良好で、原油高は最終需要の強さを背景にしていると考えられます。この状況で原油高が続けば、まず債券にネガティブに作用すると想定されます。

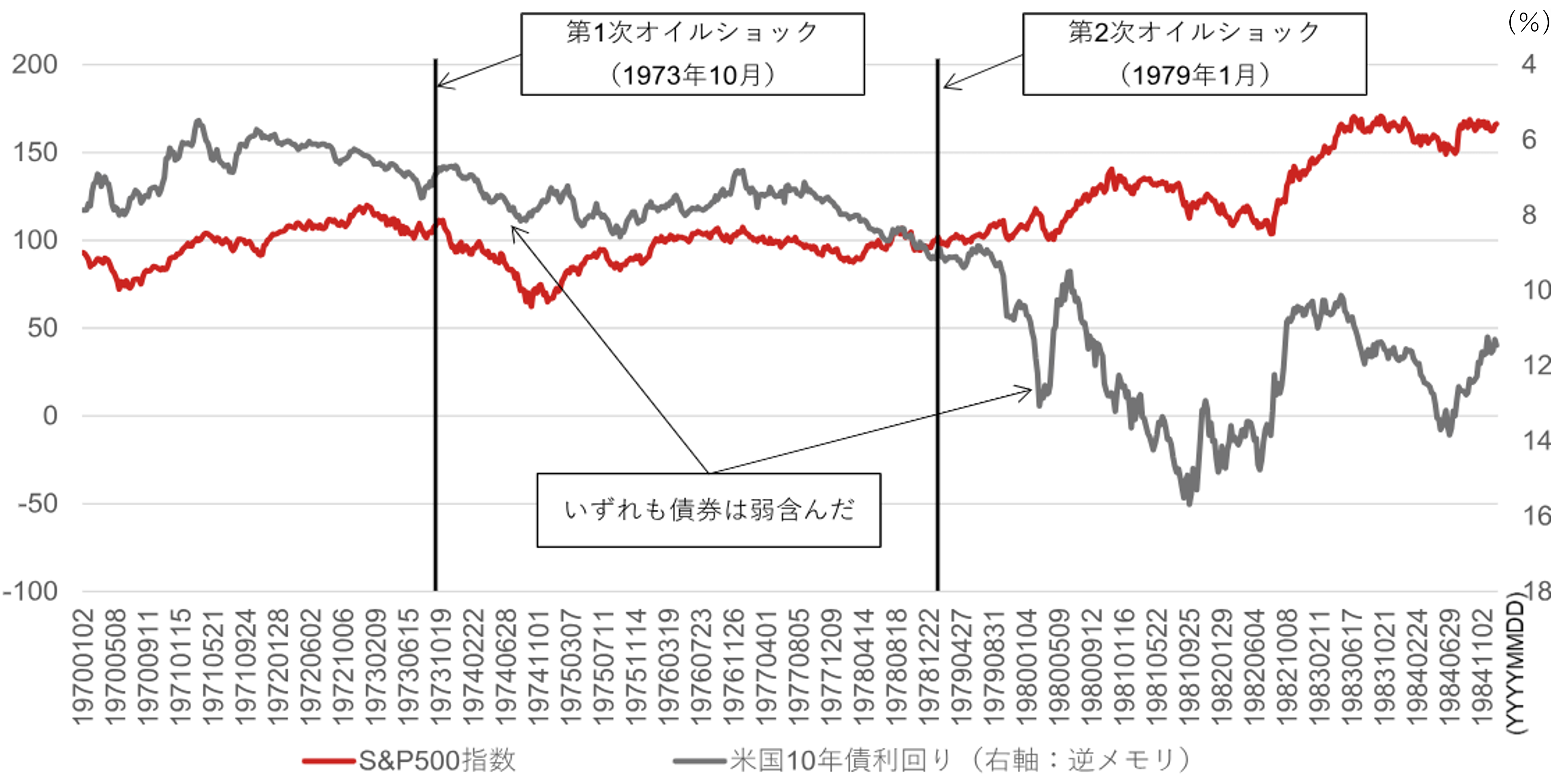

参考までに、第一次オイルショック(1973年10月)と第二次オイルショック(1979年1月)の前後における米国の株式と債券(金利)の動きをみると、いずれもおおむね債券安(金利高)が目立ちました。原油価格の高止まりと証券市場の関係では、まず債券にネガティブだといえます。一方、株式については、それがリセッションにつながる事象かどうかが重要です。インフレ加速が想定される一方、過度な景気懸念がない局面では、アセットアロケーション(資産配分)上でまず急ぐのは債券売りであり、株式からの資金流出の程度は景気次第だといえます。

(注)1970年以降。週次データ。米国10年債利回りは逆メモリ。

(出所)QUICK、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

野村證券は、内閣府マクロモデルを用いて、ドバイ原油価格が1バレル60米ドル程度から100米ドル程度まで上昇した場合、日本の実質GDP(国内総生産)を年間0.3%程度押し下げると試算しています。もちろん、中東情勢次第では原油以外でも供給制約が顕在化し、影響が多岐にわたる可能性はあります。ただ、直ちにリセッションを懸念しなければならない状況ではないでしょう。つまり、当面は業績悪化を織り込む一方、景気懸念が強くないために株式から大幅な資金流出は起きにくい局面を想定すべきだと考えます。したがって、過去のRI低下局面の傾向と同様、低ベータ株は物色されるとみますが、同時に相対的に業績優位性のある銘柄にも物色が向かうとみています。

継続的かつ大幅なリスクオフをメインシナリオとする局面ではない

では、仮に市場の見方がリセッション懸念に移る場合、何を見て判断すべきでしょうか。原油価格の変化とファクターリターンの関係を確認すると、原油上昇局面と急騰局面ではベータファクターはプラスである一方、原油急落局面では大幅なマイナスとなっています。

この分析は2002年以降を対象としているため、サンプル期間にはスタグフレーション懸念が強く意識された局面はほぼ含まれていないと考えられます。そのため、原油上昇・急騰の背景には、基本的に旺盛な需要と堅調な景気があり、原油急落の背景には需要減少と景気悪化があったと整理できます。結果として、リスクオン(オフ)に伴い、ベータのファクターリターンはプラス(マイナス)になったと考えられます。したがって、足元の供給制約懸念に伴う原油高とは、局面の解釈が大きく異なるとみています。

ただし、この結果にも参考になる点はあります。例えば、原油の供給体制に大きな変化がないにもかかわらず、原油価格が軟調に推移する場合は、景気懸念の高まりを疑うべきだと考えます。もちろん、供給制約が強いと考えられるため、こうした傾向が明確に表れない可能性もありますが、少なくとも原油価格が高止まりしている間は、継続的かつ大幅なリスクオフをメインシナリオとする局面ではないとみています。

参考までに、高リビジョンで、原油に対する株価リターン感応度が高すぎず低すぎもしない、つまり原油動向に左右されにくいと考えられる銘柄を示します。

| コード | 銘柄名 |

| 1332 | ニッスイ |

| 1812 | 鹿島建設 |

| 2282 | 日本ハム |

| 2579 | コカ・コーラ ボトラーズジャパンホールディングス |

| 4151 | 協和キリン |

| 4182 | 三菱瓦斯化学 |

| 4186 | 東京応化工業 |

| 4205 | 日本ゼオン |

| 4206 | アイカ工業 |

| 4503 | アステラス製薬 |

| 4506 | 住友ファーマ |

| 4523 | エーザイ |

| 5201 | AGC |

| 5706 | 三井金属 |

| 5711 | 三菱マテリアル |

| 5714 | DOWAホールディングス |

| 5802 | 住友電気工業 |

| 5831 | しずおかフィナンシャルグループ |

| 6005 | 三浦工業 |

| 6448 | ブラザー工業 |

| 6481 | THK |

| 6952 | カシオ計算機 |

| 7276 | 小糸製作所 |

| 7747 | 朝日インテック |

| 8031 | 三井物産 |

| 8593 | 三菱HCキャピタル |

| 8601 | 大和証券グループ本社 |

| 8697 | 日本取引所グループ |

| 8766 | 東京海上ホールディングス |

| 8795 | T&Dホールディングス |

| 9042 | 阪急阪神ホールディングス |

| 9147 | NIPPON EXPRESSホールディングス |

| 9404 | 日本テレビホールディングス |

| 9434 | ソフトバンク |

| 9449 | GMOインターネットグループ |

| 9507 | 四国電力 |

(注)TOPIX500。リビジョン上位20%銘柄で原油価格のリターン感応度(対TOPIXベータ調整済み残差リターン)上位30%及び下位30%銘柄を除いた。4月2日時点。

(出所)QUICK、ブルームバーグ、IFISより野村證券市場戦略リサーチ部作成

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株クオンツメモ – 低ベータへの全面ティルトは得策ではない(2026年4月6日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。