2026.04.09 NEW

日銀4月会合 利上げの“サイン”はあるのか? 日銀短観と支店長会議報告から 野村證券・岩下真理

撮影/タナカヨシトモ(人物)

2026年4月27日-28日に開催される日本銀行による金融政策決定会合では、政策金利の引き上げが決定されるかどうか注目されています。利上げの有無、そしてその前に日銀から“サイン”(利上げを示唆するような発言など)があるのかどうか、野村證券エグゼクティブ金利ストラテジストの岩下真理が解説します。

日銀4月会合に向けて3つの課題あり

2月28日に米国とイスラエルがイラン攻撃を開始して1ヶ月と1週間が経過し、4月8日には一時停戦が伝えられたものの、今後も原油高などの影響は長期化の様相です。2026年度もトランプ米大統領の発言に振り回されて始まりました。

日銀の4月会合に向けた現在の課題は大きく3つあり、

①イラン情勢の不確実性(為替円安と原油高の影響)

②高市早苗政権の理解(物価より景気に配慮)

③利上げ局面のゴールから逆算した今後の利上げ回数の想定

ではないかと思われます。

①は当初、その影響がわからないために様子見となりましたが、この1ヶ月余りの原油高の定着で明らかにインフレリスクが高まりました。2022年のウクライナ戦争当時はルックスルー(見つつも静観)で済みましたが、現在の日本は賃上げも定着し、企業が価格転嫁する体質に変化したこと、過去に比べて為替の影響が大きくなっていることなどもあり、原油高の二次的影響は以前より大きくなることを想定すべきでしょう。

その一方で、原油高の定着は景気への悪影響もタイムラグを伴って出てくることが懸念されます。その点が②にとってのハードルと思われます。しかしながら、足元で米ドル円の160円台が視野に入り、片山さつき財務相は4月3日に「あらゆる方面で万全の対応を取る」と述べ、為替介入も辞さない姿勢を強調しました。

この先、日本単独でも為替介入があるようなら、2024年7月のように、日銀にボールが投げられる可能性はあるでしょう(上旬に為替介入実施、月末に日銀利上げ決定)。日銀にとって動きやすい状況は、財務省との連携で円安を阻止する形で、高市政権に理解を得ることだと思われます。

議決延期請求権の過去事例:2000年8月

しかしながら、仮に高市政権の理解を得られない場合は、日銀が利上げ検討を試みても、政府から議決延期請求権を提出される可能性があります。議決延期請求権とは、日銀の金融政策決定会合で、政府が議事とされた金融調整事項について委員会の議決を次回会合まで延期することを求める権利をいいます。日本銀行法第19条2項に基づいて、会議に出席した財務大臣またはその指名する財務省の職員や経済財政政策担当大臣またはその指名する職員が行使できます。

ただし、請求があれば自動的に議決が延期されるのではなく、政策委員会が議決延期の裁決を実施し、否決されれば、その場で議決が可能となります。過去には2000年8月11日のゼロ金利政策の解除の際(当時の植田和男審議委員は反対)、政府は初めて議決延期を請求しましたが、否決されました。

高市政権誕生後、植田日銀総裁は会見などを通じて、政府と日銀が緊密に連絡を取っていること、政府と日銀が連携していることを繰り返し説明してきました。そのような状況下で、高市政権の理解なしに、日銀が利上げを検討しようとして、議決延期請求権を提出されるかもしれない事態を自ら招くとは考えにくいです。高市政権が利上げに難色を示す場合、もしくは議決延期請求権を提出される可能性があるなら、利上げを見送る、先延ばしに動くように思われます。足元で日銀が利上げのタイミングを決め打ちできない、判断をはっきり示せない理由も、そのあたりの調整にあるのかもしれません。

日銀4月会合前に「お知らせ」はないのか?

ちなみに、2024年7月の為替介入時は、日銀のボードメンバーの講演機会はなく、事前に日銀から利上げの「お知らせ」はありませんでした。当時のブラックアウト直前には、一部報道が政策変更なし(日銀のレクによる内容)の記事を流していました。その後、ブラックアウトの間に日銀は利上げ検討を決め、採決日の深夜、日本経済新聞が利上げ報道をしたことは記憶に新しいところです。

結局、市場は消化不良のまま、利上げ後の株安・円高を招き、日銀は市場とのコミュニケーションの悪さを批判されました。その改善策として、2025年1月、12月の2回の利上げ決定時は、事前に氷見野良三副総裁、植田総裁の講演で、利上げの「お知らせ」をして、市場に織り込ませるようになりました。

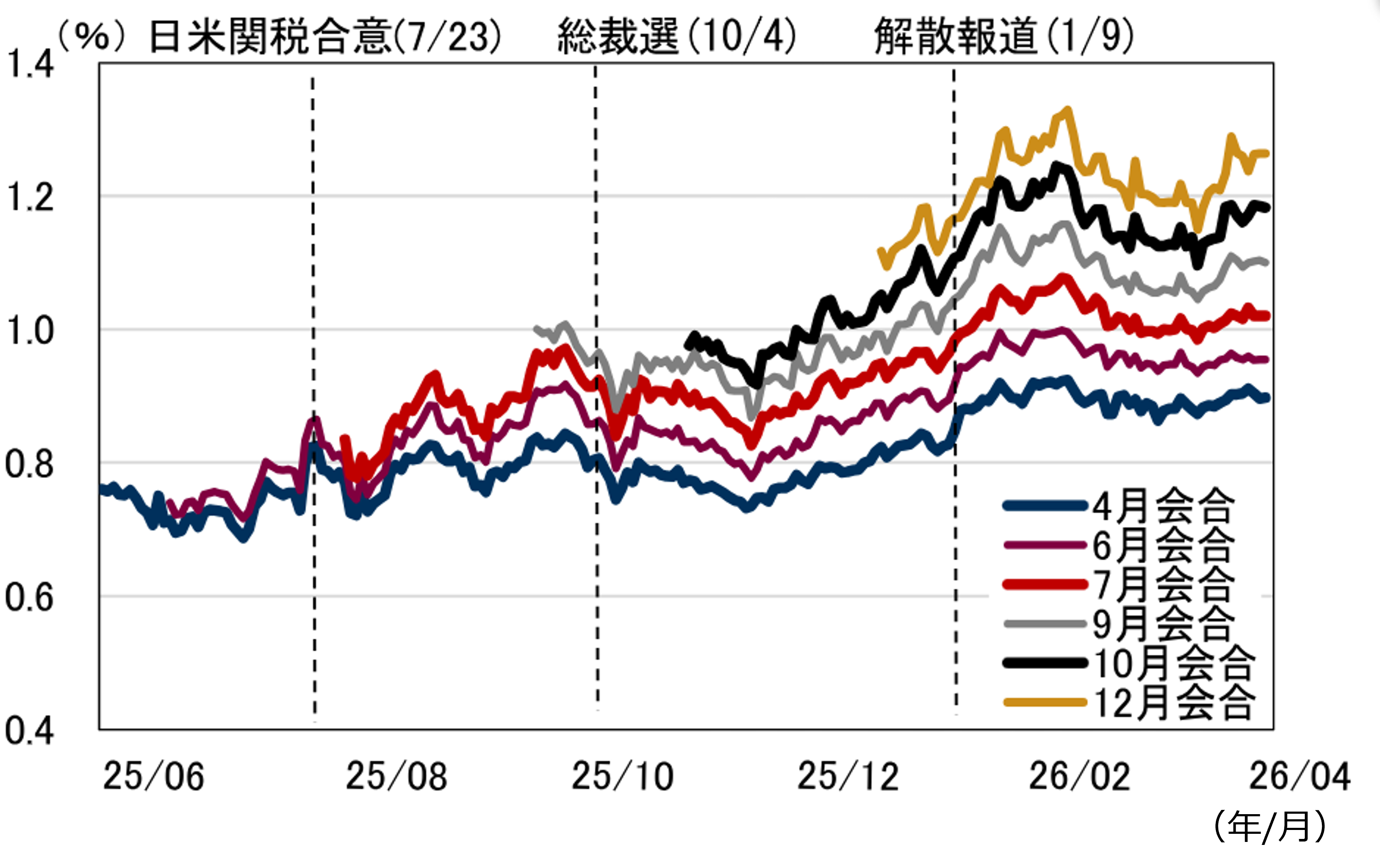

その点、日銀4月会合前には、ボードメンバーの講演が設定されていません。4~6月期に審議委員2人の入れ替わり、内田眞一副総裁のご病気もあって、話し手が足りない状況です。とはいえ、そもそも利上げのお知らせをできるのは、正副総裁と考えると、植田総裁か氷見野副総裁しかいません。4月6日時点での利上げ織り込み確率(累積)を見ると、4月会合での利上げ確率は68%で、7月までには追加利上げが相応に織り込まれていました。その後、7日には日銀支店長会議の慎重なトーン(後述)を受けて一時4月会合の確率は50%程度まで下がりましたが、8日の一時停戦報道を受けて再び60%程度まで戻しています。市場では引き続き、利上げの可能性が高くみられています。

(注)太線は展望レポートが公表される会合を示す。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

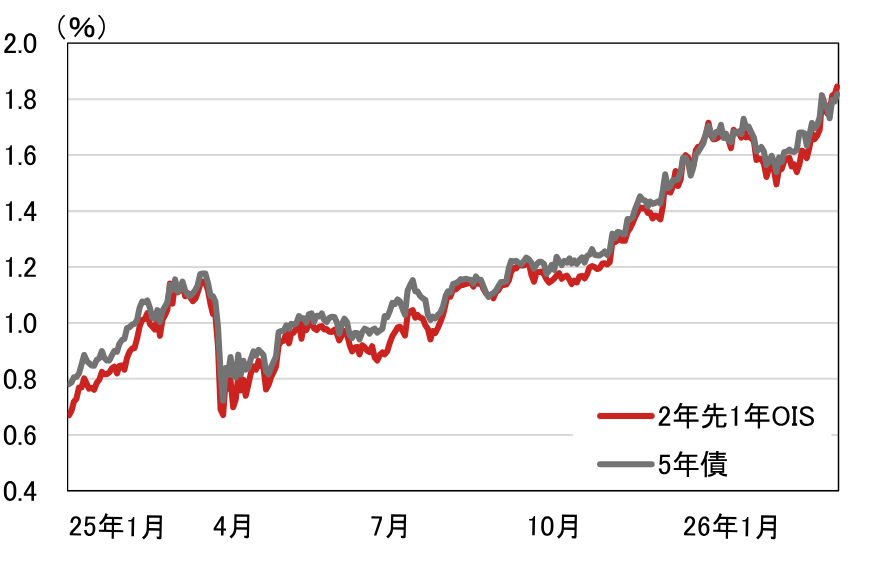

一方で市場が織り込む中立金利の代理変数となる5年債の水準を見ると、イラン情勢の緊迫化のもと4月7日に一時1.830%まで上昇しました。8日には停戦報道で1.785%まで低下しており、市場が急速に前のめりになっているように見えます。

(出所)ブルームバーグより野村證券市場戦略リサーチ部作成

日銀と利上げの必要性は共有されても、その最終地点は、まだ議論の余地がありそうです。目先、日銀が4月利上げを決めていないのであれば、無用な市場混乱を招かないために、事前に利上げしない旨を伝えた方が得策だと私は考えます。その手段は限られていますが、例えば国会答弁(質問の内容交渉が必要)、4月13日の信託大会での植田総裁挨拶、16日のG20財務相・中銀総裁会議後の植田総裁会見、マスコミのインタビューなどになるでしょう。

日銀短観・3月調査:インフレリスクを意識

4月1日発表の日銀短観・3月調査では、回答基準日が3月12日であり、その日までに7割程度が回答していると見込まれることから、イラン情勢を十分に織り込んだとは言えないデータだと言えます。それでも、業況判断指数は業種別・規模別でみると、総じて足元は堅調ながらも、先行きは悪化するという形で、先行き不安が色濃く示されました。

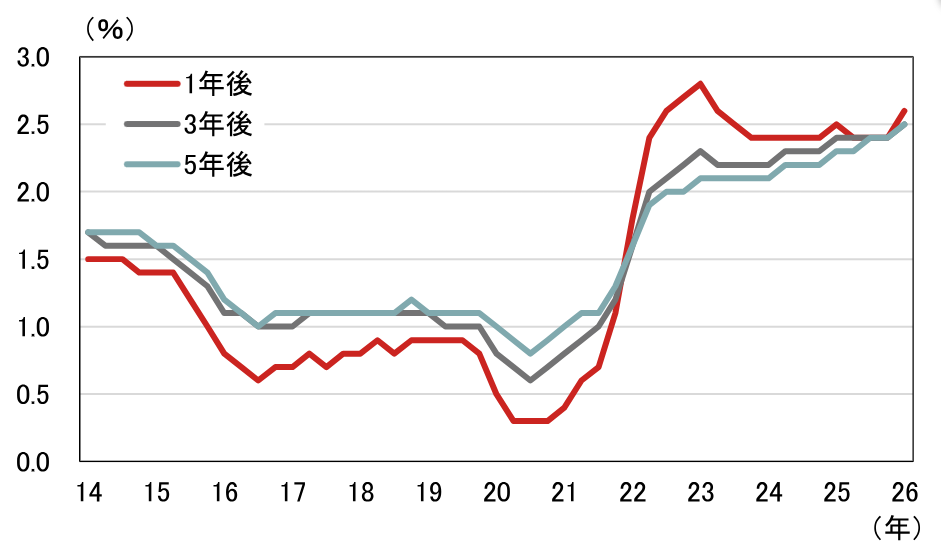

その一方で、物価関連のデータでは、インフレリスクが強く意識されています。具体的には、企業の物価見通しは、1年後+2.6%(12月調査+2.4%)、3年後と5年後はともに+2.5%(同+2.4%)となり、企業のインフレ期待は上振れています。

(注)値は全産業・全規模。

(出所)日本銀行資料より野村證券市場戦略リサーチ部作成

イラン情勢が十分に織り込まれていなくても、円安や原材料コスト、人件費の上昇などを受けて見通しは上方修正されており、原油高が定着すれば、更に上がることを想定せざるを得ないでしょう。

日銀は3月会合後に、CPI(消費者物価指数)の新コア指標、GDP(国内総生産)基準改定後の需給ギャップや潜在成長率、自然利子率などを矢継ぎ早に発表しました。いずれも中長期的な戦略として、日銀の利上げ継続を裏付けるものであり、日銀の理論武装は整っています。しかしながら、いずれも短期的な利上げのタイミングを決める材料ではありません。

それでも4月展望レポートでは、新コア指標の予測値が盛り込まれることで、市場とのコミュニケーションの改善は期待できるでしょう。新コア指標が2%を割れないことにより、日銀は物価安定目標2%の実現の確度が高まったと説明し、近い将来の利上げを正当化しやすくなるとみられます。

日銀支店長会議報告:ハト派の意見が並ぶ

その一方で、4月3日発表の連合の春闘第三回回答集計では、中小・中堅企業においては前年を上回る賃上げ交渉の姿が示されました。

(注)2026年は第3回集計の値。

(出所)連合(日本労働組合総連合会)資料より野村證券市場戦略リサーチ部作成

4月6日発表の日銀支店長会議報告でも、賃金については、「2026年度も2025年度の概ね同程度の賃上げ方針を示す企業が多いとの報告が多数あった」と明記されました。日銀内でも、イラン情勢の行方とは切り離し、賃上げ動向に自信を深めているでしょう。ただし「今後の中東情勢の展開次第では賃金設定スタンスを慎重化する可能性があるとの報告が一部であった」としています。

他方、支店長会議報告では、中東情勢に絡んで、以下のようにまとめられました。

複数の地域から、原油価格の高騰や物流の停滞に伴い、仕入コストの上昇や原材料の供給制約による稼働率の引き下げといった影響がみられ始めているとの報告があった。先行きにかけては、不確実性が高まる中、エネルギー価格を中心とした物価上昇やそれに伴う企業収益や個人消費へのマイナスの影響、供給制約がサプライチェーン全体に広がる可能性などを懸念する声があり、今後の展開次第では、地域の景気を下押しする可能性があることから、その動向を十分注意してみていくとの報告があった。

この部分だけを読むと、マイナスの影響、供給制約が広がる可能性を懸念する声、地域の景気を下押しする可能性などの表現は、景気が弱まる部分を伝えており、ハト派の意見が並んだ印象を受けます。前述の賃上げ動向についても、先行き慎重化する可能性を無視できない姿勢が示されました。3月会合の主な意見が、インフレを意識したタカ派の意見が並んだことを思い出すと、支店長会議報告は対照的に先行きへの弱さを懸念しています。先行きへの不安が燻ると、インフレリスクだけで利上げを判断できない、難しい局面になっていると思われます。4月会合まで、あと3週間、中東情勢の行方を見極めたいと考えるのが自然でしょう。

新年度入りの相場:金利の上昇が続く

最後に、新年度入りの相場は引き続き、イラン情勢に絡むトランプ大統領の発言に揺さぶられています。米ドル円は、米国の利下げ観測後退で、3月27日についに160円台に乗せました。4月3日発表の米3月雇用統計の強さを受けて、FRB(米連邦準備理事会)はインフレリスクを重視する余地が広がりました。今後は物価統計への注目度が高まります。物価上昇度合いが予想より大きければ、FRBが利上げ転換することも意識されるでしょう。

8日には停戦報道を受けて、一時157円台に戻しましたが、戻りもその程度にとどまっています。米国要因による米ドル高となった場合、日本は単独で為替介入する可能性はありそうです。なお、次期FRB議長に指名されたウォーシュ元理事の公聴会は4月16日に行われる予定となっており、発言が注目されます。

他方、円10年金利は原油高によるインフレリスクから、4月7日に一時2.430%まで一気に上昇し、ベアスティープ(金利上昇を伴う急峻化)の流れです。8日には停戦報道を受けて、一時2.355%まで低下しましたが、短期間の行き過ぎた金利上昇は一服しても、金利上昇の大きな流れは続いています。今後は米国の長期金利が4.5%を抜けないか、その動きを見極めることも必要となるでしょう。

- 野村證券市場戦略リサーチ部 エグゼクティブ金利ストラテジスト

岩下 真理 - 1988年太陽神戸銀行(現三井住友銀行)入行、市場部門で国内経済・円金利担当のエコノミストを経験。2007年4月から大和証券SMBCで日銀ウォッチャーを担当。その後、SMBC日興証券、大和証券でチーフマーケットエコノミストを経て、2025年5月から野村證券で円金利ストラテジスト業務に従事。財務省「国の債務管理に関する研究会」メンバー、景気循環学会常務理事を務める。仕事のモットーは3つ。(1)世界地図の上で物事を考えること、(2)ホットで付加価値のある情報提供と分析、(3)わかりやすく楽しい経済・相場解説。アネクドータルな情報収集に加え、経験値と好奇心のフル稼働で潮目の変化を読み解く。趣味は世界遺産巡りで、パンダ好き。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。