2026.04.10 NEW

日本株市場が直面する 5つの金利上昇圧力 野村證券・岡崎康平

撮影/タナカヨシトモ(人物)

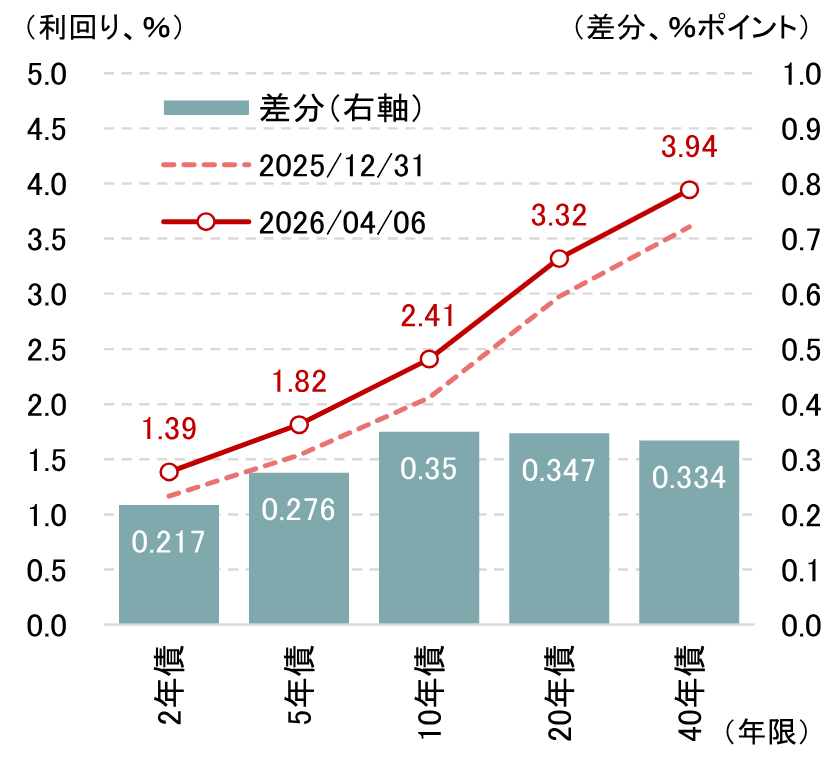

中東情勢の緊迫が続く影響で日本の長期金利が急上昇する場面があり、2026年4月6日には10年国債利回りが2.4%を突破しました。「中東情勢以外にも日本の長期金利を上昇させる圧力がある」と、野村證券チーフ・マーケット・エコノミストの岡崎康平は言います。今後、長期金利上昇の圧力となる5つの要素について解説します。

10年物国債利回りが2.4%を突破

中東情勢の不安定化と原油価格の高騰を受け、世界的にインフレ圧力が増しています。2026年4月8日には米・イランの一時停戦が報道され、原油価格も下落しましたが、それでも中東情勢悪化前の水準に戻っているわけではありません。足元で日本国債のイールドカーブ(=横軸に国債の償還までの期間、縦軸に利回りをとったグラフのこと)にも上昇圧力が加わっていますが、ここにはインフレに加えて財政拡張に対する警戒も反映されている可能性があります。

(出所)ブルームバーグ資料より野村證券市場戦略リサーチ部作成

2026年は4月半ば~7月にかけて金利上昇を意識させるイベントが5つ控えています。中東情勢が落ち着けばイールドカーブにも一定の落ち着きが出る可能性がありますが、日本独自の要因で金利高圧力が残存しやすい点に注意したいところです。

第1の要因:中東情勢を受けた補正予算の編成

4月7日に2026年度本予算が可決し、約122兆円という大規模な予算が組まれました。

本予算の審議中は補正予算を審議できませんでしたが、今後、政府から補正予算編成の意思表明があり得ます。中東情勢に端を発するエネルギー価格高騰に対しては、既存のガソリン補助金と電気代・ガス代補助が活用されるでしょう。また、原油・原油関連製品の供給途絶を踏まえて、企業向けの資金繰り対策が措置されると考えられます。インフレ再燃・原油の供給途絶が懸念される以上、需要刺激策は回避される見通しです。

補正予算の規模を想定するのは難しいですが、ガソリン補助金だけでも月当たり5,000億円規模の財政支出になり得ます(毎日新聞4月6日付)。むろん、政府は補助金の規模を徐々に縮減する(=消費者が直面するガソリン価格が170円/リットルから徐々に切り上がる)と考えられますが、それでも月当たり数千億円の支出が数ヶ月は続くとみるべきでしょう。電気代・ガス代補助や予備費の充填なども考えると、補正予算は数兆円規模になっても不思議ではありません。

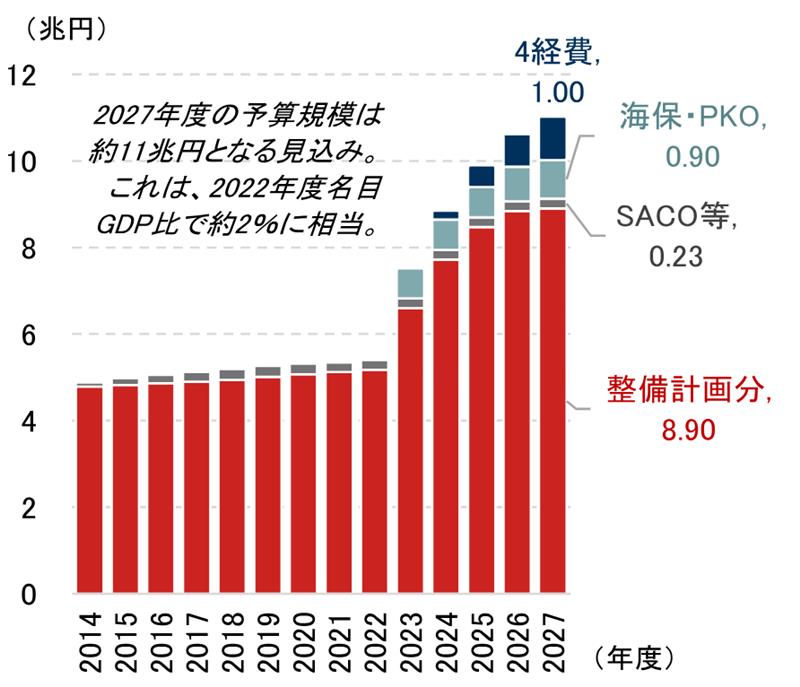

第2の要因:防衛費をめぐる議論の進展

日本政府は、国家安全保障に関する「戦略三文書」を2026年末までに改定する構えです。それに向け、5月末までに自民党・維新の会がそれぞれ提言を取りまとめます(毎日新聞3月10日付)。2022年の戦略三文書改定時には、同年4月末に取りまとめられた自民党提言に「GDP(国内総生産)比2%までの防衛予算拡充」が含まれていたこともあり、今回も次期計画の予算規模が明記される可能性があります。

(注)いずれも当初予算ベースの計数。現行の「戦略三文書」の対象期間は2023年度~2027年度。2026年度は概算要求、2027年度は防衛省資料などで示された計数に基づく野村予想。国家安全保障戦略における「防衛力の抜本強化」が「整備計画分」に対応し、「それを補完する取組」が「SACO等」「海保・PKO」「4経費」に対応する。SACOは沖縄に関する特別行動委員会(Special Action Committee on Okinawa)、PKOは国連平和維持活動(Peacekeeping Operations)の略。「4経費」は(1)研究開発、(2)公共インフラ整備、(3)サイバー安全保障、(4)同志国の抑止力向上の国際協力。

(出所)財務省、防衛省資料より野村證券市場戦略リサーチ部作成

野村證券では、次期計画がこれまでと同じ5ヶ年計画(2027~2031年度が対象期間)である場合、計画最終年度の2031年度でGDP比3.0%まで防衛予算が拡充される可能性があると指摘してきました。

この場合、2025年度で約11兆円(当初+補正:整備計画対象経費+補完経費の値)の防衛予算が2031年度にかけて19.6兆円まで拡大する計算です。単純計算で、年あたり1.7兆円程度の予算拡大圧力になります。

もっとも、中東情勢の不安定化をはじめとする地政学環境の厳しさを考えれば、「2031年度にGDP比3.0%」との想定には上振れリスクが意識されます。NATO(北大西洋条約機構)は2035年目標ではあるもののGDP比5.0%(うち3.5%がコアな防衛費、残り1.5%はインフラ整備など周辺的な予算)を目標としているほか、韓国も「なるべく早期に」GDP比3.5%まで防衛費を拡大する方針です。予算増は防衛関連セクターには恩恵となる一方、財政運営上は負担になります。

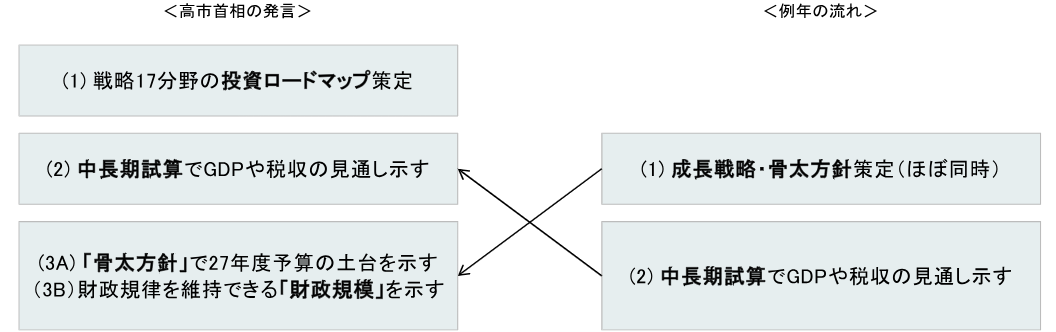

第3の要因:戦略17分野を巡る予算措置

高市早苗政権は、戦略17分野の投資促進策を通じて日本経済の潜在成長率を高める狙いです。17分野61品目について必要な官民投資額、投資を実行する時期、経済波及効果、関連投資誘発効果を算出し、10年先までの経済見通しである「中長期経済試算」にGDPや税収の押上げ効果、政府債務残高GDP比の押下げ効果を反映します。成長の果実を見据えたうえで、必要十分な予算を確保する姿勢だと言えるでしょう。

(注)2026年3月10日に行われた日本成長戦略会議での高市首相発言などを踏まえて作成。

(出所)野村證券市場戦略リサーチ部

実際、日本成長戦略会議(第3回)の総理発言では、「政府債務残高の対GDP比を安定的に引き下げていく中でも可能となる『財政規模』を精査」すべく片山さつき財務相に指示が出ました。日本政府の債務残高は約1,250兆円であり、名目GDP成長率が2%程度ならば、25兆円程度まで債務積み増しをしても債務残高対GDP比は横ばいを維持できます。債務残高対GDP比が「安定的に」下がることが重視されるならば、25兆円すべてを2027年度本予算の支出に回すことは考えにくいでしょう。それでも、戦略17分野の投資促進策に数兆円単位の予算を措置することは理屈上可能です。戦略17分野の投資促進策は高市政権の目玉政策でもあるだけに、やや大きめの歳出規模になっても不思議ではありません。

第4の要因:消費減税に関する議論

高市内閣は、飲食料品を対象とした2年間の消費税率引下げを検討しています。そのための場が社会保障国民会議です。ここでは、消費減税と給付付き税額控除導入に向けた議論が同時並行で進んでいます。高市首相は「夏前には中間取りまとめを行いまして、もし税についてそこで結論を得ることができましたら、できるだけ早期に必要な法案の国会提出を目指したい」と述べています(社会保障国民会議における総理発言、2月26日)。これらの議論は骨太方針に反映される見込みであることから、6月には対応方針が見え始める可能性があります。

消費減税は給付付き税額控除導入に向けた「つなぎ」という位置づけである以上、その実施有無は早めに決定する必要があります。中東情勢を受けた物価高が現実化するなか、高市政権が低所得者向けの物価高対策と位置付けられる消費減税に、どのような結論を出すかが改めて注目されるでしょう。なお、消費減税を行う場合、年間約5兆円の財源が必要とされています。

第5の要因:日銀による利上げ

3月の金融政策決定会合に関する「主な意見」は、大方の市場参加者にとってタカ派的なサプライズになりました。4月の「さくらレポート」がややハト派的なトーンだったこともあり、足元ではOIS(翌日物金利スワップ)市場に織り込まれた4月の利上げ確率は60%程度まで低下していますが、それでも4月利上げを予想する向きは少なくありません。

その背景には、米ドル円レートが160円/米ドル近くで推移していることに加え、日銀短観で企業の5年先予想インフレ率が上昇したこと、原油高に伴う物価高騰が今後予想されることなどが指摘できます。仮に4月に利上げがなかった場合でも、6月や7月に日本銀行が利上げに進む可能性は相応に高く、短期金利に対する目線は金利高方向だと言えます。

5つの金利高要因:税収増ではカバーしきれない可能性

以上、4月中旬から7月にかけて想定される5つの金利高要因を整理しました。それぞれの要因がどの程度の財政拡大圧力になるか、現時点で明確に見通すことは難しいです。前年度の税収上振れ分が新財源になるとみられるものの、現時点で見込まれる税収上振れ額は2~4兆円程度です。過去の税収上振れのみで上記の歳出拡大圧力をカバーしきれるかは心もとありません。中東情勢に伴うインフレ・円安米ドル高局面にあって、高市政権が財政拡大スタンスを堅持するか、日銀が利上げ姿勢を貫けるか、あるいは両者が何らかの形でポリシーミックスを演出するのかが注目されます。

- 野村證券 市場戦略リサーチ部 チーフ・マーケット・エコノミスト

岡崎 康平 - 2009年に野村證券入社。シカゴ大学ハリス公共政策大学院に留学し、Master of Public Policyの学位を取得(2016年)。日本経済担当エコノミスト、内閣府出向、日本経済調査グループ・グループリーダーなどを経て、2024年8月から、市場戦略リサーチ部マクロ・ストラテジーグループにて、チーフ・マーケット・エコノミスト(現職)を務める。日本株投資への含意を念頭に置きながら、日本経済・世界経済の分析を幅広く担当。共著書に『EBPM エビデンスに基づく政策形成の導入と実践』(日本経済新聞社)がある。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。