2026.04.10 NEW

日本円が「安全通貨」から「リスク通貨」に変わった理由 野村CIO・宮嵜浩

撮影/タナカヨシトモ(人物)

中東情勢の緊張緩和を受けて円高・米ドル安が進むなど、外国為替市場ではこれまでと異なり、地政学リスクの顕在化が円高・米ドル安につながりにくくなっています。野村フィデューシャリー・リサーチ&コンサルティングCIOマネジメント部(野村CIO)のチーフ・ストラテジストである宮嵜浩は、その理由として日本国債の価格変動リスクの上昇を挙げ、「円は少なくとも対米ドルでは『安全通貨』ではなくなった」と指摘しています。安全通貨・円の復活のカギは何でしょうか。詳しく説明します。

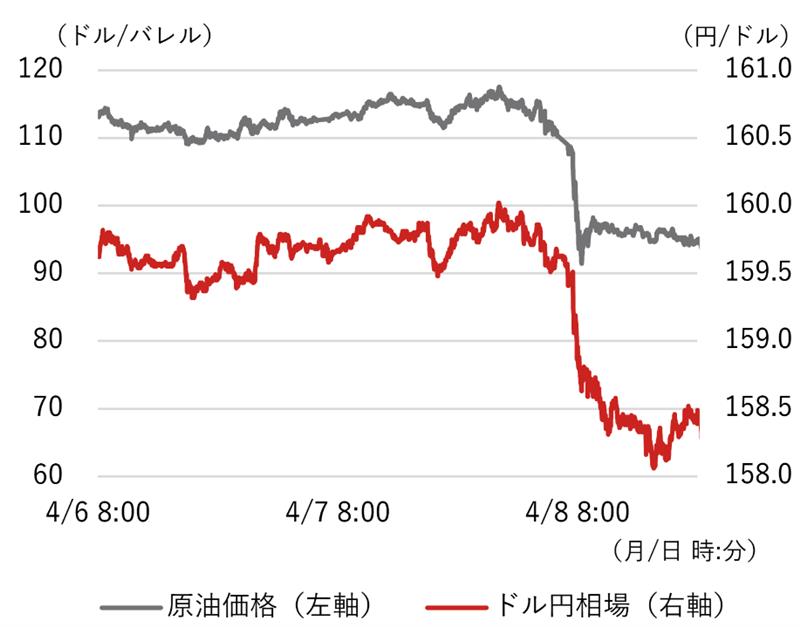

原油急落で円高・米ドル安進行

2026年4月8日は中東情勢の緊張緩和を背景に原油価格が急落するとともに、外国為替市場で円高・米ドル安が進行しました。米国とイランの交渉期限が8日の日本時間午前9時に迫る中、米・イランの仲介国であるパキスタンが「2週間の交渉期限延長(停戦)案」を提示したことをきっかけに、原油価格が下落に転じました。その後、トランプ米大統領がホルムズ海峡の開放を条件に2週間の停戦で合意し、イランも停戦案を受け入れたと伝えられると原油価格は下落ペースを速めました。WTI(ウエスト・テキサス・インターミディエイト)期近物価格は、停戦案が提示される直前(8日午前7時ごろ)の1バレル=109米ドル近辺から、午前8時20分ごろには一時1バレル=91米ドル台まで低下しました。

一方、このところ原油価格と連動性を強めていた米ドル円相場も、原油価格の急落に足並みをそろえる形で、1米ドル=159円50銭近辺から158円台前半まで円高・米ドル安が進みました。

(注)原油価格はWTI(ウエスト・テキサス・インターミディエイト)期近物の価格。

(出所)ブルームバーグより野村フィデューシャリー・リサーチ&コンサルティング作成

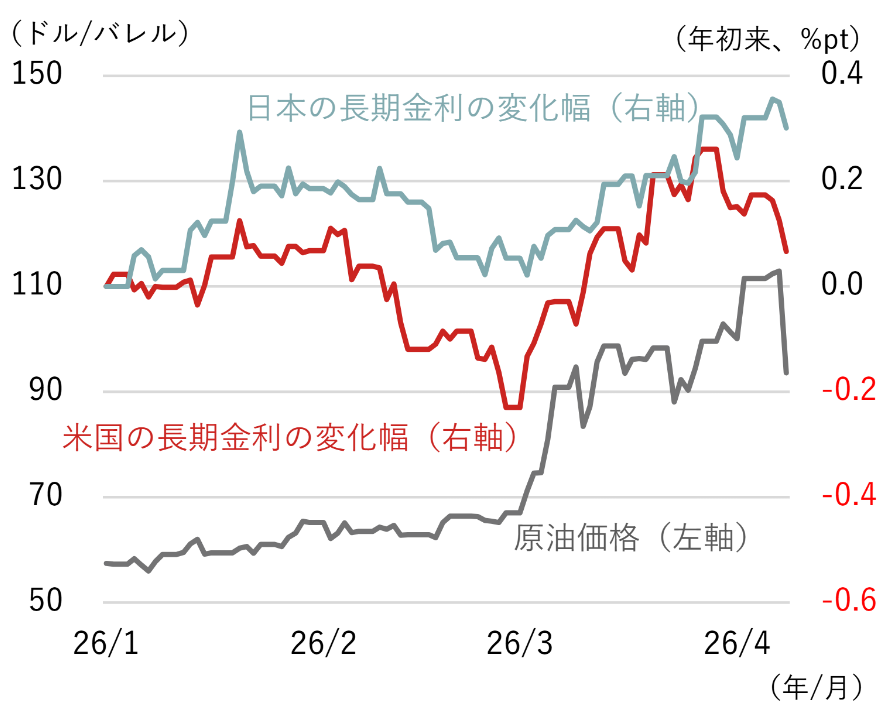

原油価格の下落を受けて、日本の長期金利も低下(価格は上昇)しました。10年物国債利回りは4月6日に2.425%と1999年以来の高水準を記録しましたが、4月8日には3営業日ぶりに2.3%台まで低下しました。

日本のように原油や天然ガスを海外に依存している国にとって、原油価格の急上昇は交易条件の悪化を通じて国内景気を冷え込ませます。その意味で、原油価格の上昇は、やや長い目で見れば日本の長期金利の低下要因になり得ますが、短期的には米国の長期金利に連動して、日本の長期金利も上昇傾向をたどりました。そうした中で、4月8日は原油価格の下落に伴って米国の長期金利が低下し、日本の長期金利にも低下が波及した格好です。

(注)長期金利は10年物国債利回り、原油価格はWTI期近物の価格。

(出所)ブルームバーグより野村フィデューシャリー・リサーチ&コンサルティング作成

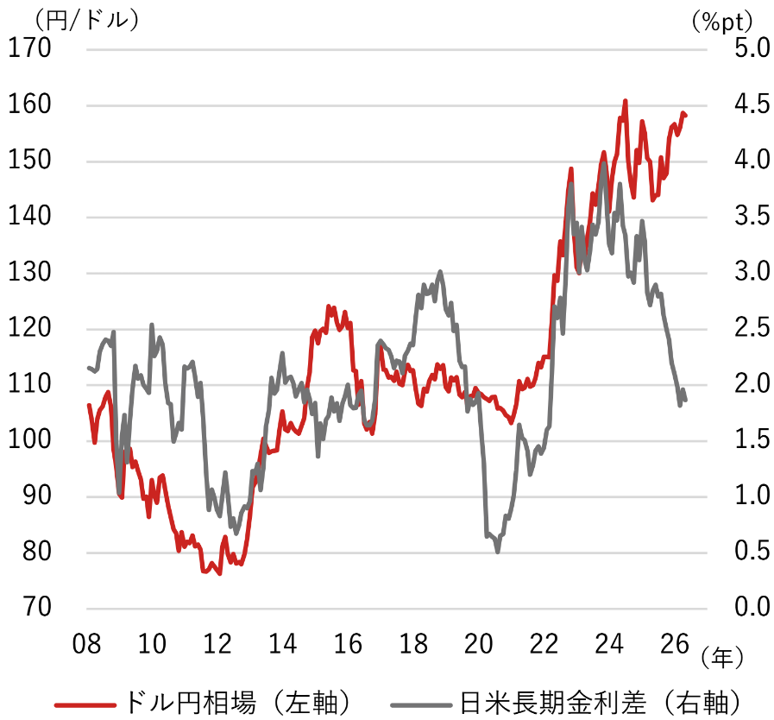

4月8日(日本時間)の米長期金利の低下幅は0.06%ポイントと日本の低下幅(0.04%ポイント)を上回り、日米の長期金利差は縮小しました。一般に、日米の金利差縮小は円高・米ドル安要因です。しかし近年では、日米の長期金利差が米ドル円相場に与える影響は小さくなっています。2023年以降については、日米の長期金利差が縮小傾向に転じたにも関わらず、円安・米ドル高の水準にとどまっています。

(注)日米長期金利差は米国10年物国債利回りから日本10年物国債利回りを差し引いた値。

(出所)ブルームバーグより野村フィデューシャリー・リサーチ&コンサルティング作成

市場参加者は円を「安全通貨」と認識せず

外国為替相場に影響を及ぼす要因は内外金利差のみではなく、インフレ格差や経常収支、財政収支などさまざまです。今回のように、イラン軍事衝突などの地政学リスクが顕在化した場合には、「有事の米ドル買い」から米ドル相場が上昇しやすくなります。

もっとも、過去に地政学リスクが顕在化した局面では、「安全通貨」とされる円が米ドル以上に買われ、その結果、米ドル円相場は円高・米ドル安方向に動くケースが多く見受けられました。3月以降の米ドル円相場の動きを見る限り、市場参加者は円を「安全通貨」と認識していない模様です。4月8日の円高・米ドル安も「有事の米ドル買い」の巻き戻しと言えます。

円が「安全通貨」と認識されていた理由として、恒常的な経常収支黒字と、その結果としての潤沢な対外純資産の存在が指摘されていました。もし日本でさまざまなリスクが発生しても、潤沢な外貨建て資産を売却して円を買い戻し、流動性を確保できると考えられています。しかし、潤沢な対外純資産を有しているにも関わらず、今回のイラン軍事衝突では円安・米ドル高が進行しました。円は少なくとも米ドルとの比較では「安全通貨」ではなくなったと言えます。

「リスク通貨」脱却のカギは?

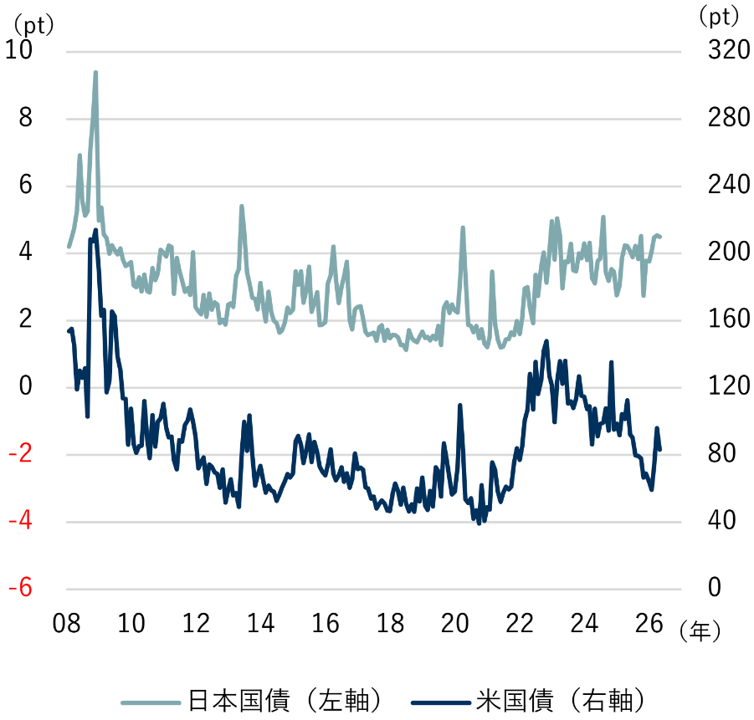

円が米ドルに対し「安全」でなくなった理由として考えられるのは、安全資産である国債の「価格変動リスク」です。日米の国債の予想変動リスクは、2022年ごろまでは、ほぼ同じタイミングで上下動していました。しかし2023年以降、米国債の同リスクが低下したのに対し、日本国債の同リスクは高止まりしています。

(注)日本国債はS&P/JPX日本国債VIX指数、米国債はMOVE指数。

(出所)S&P、JPX総研、バンク・オブ・アメリカ、ブルームバーグより野村フィデューシャリー・リサーチ&コンサルティング作成

日本銀行の利上げ継続路線や、政府の財政運営方針などを反映した長期金利の急上昇が、円を「安全通貨」から「リスク通貨」に変えた可能性は否定できません。安全通貨・円への復活のカギは、政府・日銀が握っています。

- 野村フィデューシャリー・リサーチ&コンサルティング CIOマネジメント部チーフ・ストラテジスト

宮嵜 浩 - 1994年慶應義塾大学法学部政治学科卒業、2001年中央大学大学院経済学研究科博士前期課程修了。1994年に山一証券へ入社。その後、富士通総研、三和総合研究所(現・三菱UFJリサーチ&コンサルティング)、しんきんアセットマネジメントチーフエコノミスト、三菱UFJモルガン・スタンレー証券景気循環研究所シニアエコノミスト、みずほリサーチ&テクノロジーズ主席エコノミスト、伊藤忠総研マクロ経済センター長兼主席研究員として国内外のマクロ経済やマーケットの調査・分析に従事。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。