2023.03.23 NEW

【資産形成の入門ガイド】投資リスクの軽減が期待できる!分散投資について詳しく解説

【資産形成の入門ガイド】第1弾では、インフレなどの世情の変化に柔軟に対処するためには、資産形成が必要であることを紹介した。

資産形成をする上で運用(投資)を部分的に取り入れ、効果的に資産を増やすことは、ライフプランを実現するための有効な手段だ。しかし、資産の運用にはリスクがつきものであり、その不安からなかなか始められない人も多いのではないだろうか?

そこで第2弾では、リスクの軽減が期待できる「分散投資」について解説していく。

投資対象や期間を多様化! 資産形成に役立つ分散投資とは

投資には、「卵は1つのカゴに盛るな」という格言がある。

たくさんの卵を1つのカゴに盛ると、そのカゴを落とした場合には、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのうちの1つのカゴを落として卵が割れても、他のカゴの卵は影響を受けずにすむということ。

つまり、特定の商品だけに投資するのではなく、複数の商品に投資し、リスクを分散させたほうがよいという教え(=銘柄分散投資)である。

例えば、国民の年金を管理・運用している年金積立金管理運用独立行政法人(GPIF)や、顧客の資金を運用する必要がある大手生保・損保会社などの機関投資家も分散投資を行っている。

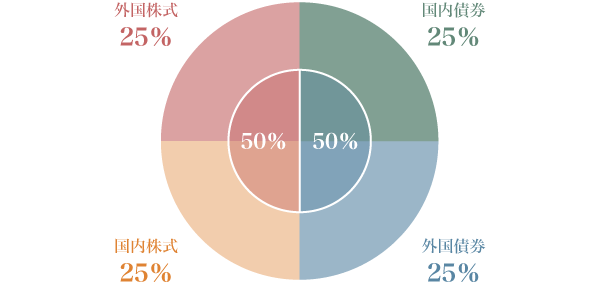

GPIFの資産構成割合は、国内債券、外国債券、国内株式、外国株式がそれぞれ約25%ずつとなっている(図1)。

出典:年金積立金管理運用独立行政法人「GPIFの基本ポートフォリオ(基本となる資産構成割合)」をもとに編集部作成

分散投資の3つの方法とは?

分散投資は、おもに次の3つの分散を組み合わせて行うことで、投資に伴うリスクの軽減が期待できる(図2)。

(1)資産(銘柄)の分散

(2)地域の分散

(3)時間(時期)の分散

それぞれ詳しく見てみよう。

出典:金融庁「投資の基本」をもとに編集部作成

(1)資産(銘柄)の分散

異なる値動きをするさまざまな種類の資産(銘柄)を組み合わせて投資をする。

投資の対象には株式や債券、不動産などがあるが、これらは同じような値動きをするとは限らない。これを利用して、資産をさまざまな種類の資産(銘柄)に分散して投資する。例えば、株式と債券に分散した場合、株価が下がったとしても債券価格が上がっていれば損失をカバーできる可能性がある。また、株式でも円高に強い株式と円安に強い株式などを組み合わせることによって、急激な為替相場の変動にも耐えられるかもしれない。

このように、投資対象を複数の資産に分散しておけば、そのうちの1つの資産が値下がりしたとしても、他の資産でカバーできる可能性がある。

(2)地域の分散

投資先を国内と海外、先進国と新興国、欧米とアジアなど、投資対象国の資産や銘柄、通貨を組み合わせて投資する。

地域を分散することにより、その地域に天災や政変などでリスクが増大した場合でも、他の地域の資産でリスクをカバーできる可能性がある。

(3)時間(時期)の分散

株式や債券など金融商品の価格は、時間とともに変動することが多い。プロの投資家であっても、動きを正確に予測することは不可能といえる。

そのため、一時期にまとめて投資をするのではなく、時間をずらしながら投資を続け、投資のタイミングを分散することで、1回あたりの購入単価を平準化する効果があり、リスクの軽減が期待できる。

手間が省ける分散投資の方法とは?

投資の知識が少ない初心者が、株式や債券など、個別の銘柄に分散して購入するのは難しい。

世界中の株式や債券の中から投資すべき銘柄を選び出すには、膨大な分析が必要であり手間がかかる。また、多くの金融商品に分散して投資するには多額の資金も必要だ。

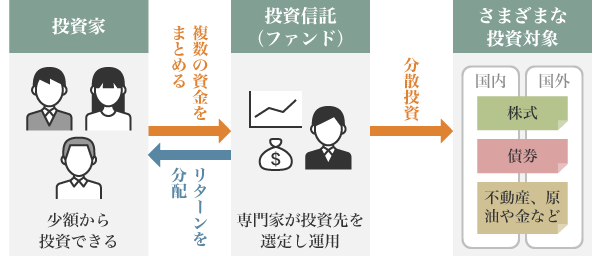

そんな悩みを解決してくれるのが「投資信託(ファンド)」だ。

投資信託とは、投資家から集めたお金をまとめて、運用のプロが各種金融商品に分散して投資・運用する商品のこと(図3)。

EL BORDE編集部にて作成

投資先は株式や債券をはじめ、不動産、原油や金など商品が多種多彩である。投資対象の地域も国内と海外、先進国と新興国などさまざまだ。

また、多くの投資家が出資するため、少額から投資できる。リスクの分散ができ、かつ少額から始められるので、初心者も始めやすいだろう。

しかし、投資信託の数は約1万4,000以上にも上り(2022年11月末現在)(注1)、投資信託の種類によってリスクや期待できるリターンの大きさに違いがある。ニーズに合わせて選べる楽しみがある反面、自分のリスク許容度に応じた商品を選ぶ必要もある。

(注1)出典:投資信託協会統計データ

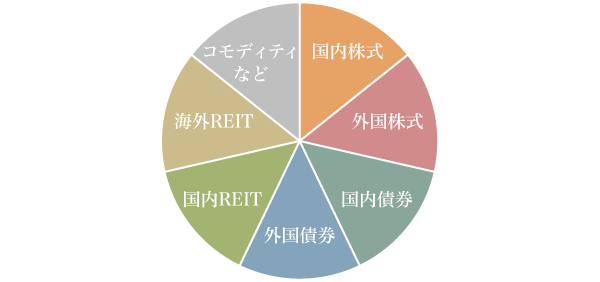

そこで注目したいのが、「バランスファンド」という商品である。

バランスファンドとは、株式や債券、REIT(リート)、コモディティ(貴金属や産業用金属、穀物・農産物、原油などの原材料)など、さまざまな資産にバランス良く投資する投資信託のこと(図4)。値動きの異なる複数の資産を組み合わせて運用することで、価格変動リスクを低減する分散投資効果が期待できる商品とされている。

EL BORDE編集部にて作成

リスク許容度に応じた商品がラインアップされていることもあるので、調べてみてはいかがだろうか。

時間(時期)の分散は投信積立を利用する

投資信託を利用すれば「資産(銘柄)の分散」と「地域の分散」ができることは解説した。では、「時間(時期)の分散」はどうすればいいのだろうか。

投資信託には、毎月一定金額を積み立てる「投信積立」があり、これを利用すれば「時間(時期)の分散」を実現することが可能だ。

また、一定金額を一定の間隔で積み立てる投資方法を「ドル・コスト平均法」という。価格が高いときには口数(取引単位)を少なく、安いときには口数を多く購入し、結果的に平均購入単価を下げる効果が期待できるのだ。

- 【あわせて読みたい】

資産運用で得た利益にかかる約2割の税金がNISA制度なら非課税に!

投資による資産運用をして利益を得た場合、一般的に20.315%の税金がかかる。例えば、10万円の利益が発生したら、20,315円は税金として差し引かれてしまう。

しかし、 NISA制度を活用すると、この税金がかからない。

この制度には「一般NISA」と「つみたてNISA」の2種類がある。今回解説した「分散投資」には、毎月一定額を積み立てて運用し、少額からでも始められるという特長を持つ「つみたてNISA」が適している。

現在はいずれかを選択しなければならないが、令和5年度税制改正大綱によると、2024年には「つみたて投資枠」、「成長投資枠」と名前を変え、枠の併用が可能になるという方針も示されている。

ほかにも、非課税投資額の上限の引き上げや、恒久的に制度を利用できるようになるなどの拡充も予定されている。

NISA制度が新たになることを機に、将来のライフイベントを見据え資産運用を始めてみるのもよいのではないだろうか。

- 【関連リンク】