2023.01.12 NEW

【解説】今こそ知りたい! 資産形成の強い味方「ドル・コスト平均法」の基本を解説

2001年以降、政府は「貯蓄から投資へ」と資産形成を推奨するスローガンを掲げ、2022年5月には岸田首相がイギリスの金融街シティにおける講演で「資産所得倍増計画」を打ち出した。これまで以上に積極的に投資の考え方を浸透させる方針を明らかにした。政府はなぜ、ここまで資産形成を推し進めるのだろうか。その背景には、日本では現在でも家計の金融資産の半分以上が現預金が占めているという状況がある。「資産所得倍増計画」では、この現預金に滞留している資金を投資へとつなげることにより、長期的な観点から、企業への資金供給による経済成長と、その成果が家計の資産と所得を向上させるという好循環を実現させることを目指すとされている。

そうはいっても、「資産形成には興味はあるが、日々の仕事に追われているのに、リスクや市況動向などについて細かく考えるのは億劫(おっくう)だ」と思うことも多いだろう。そんなビジネスパーソンに適している投資手法のひとつが「ドル・コスト平均法」と呼ばれるものだ。

この「ドル・コスト平均法」は簡単な投資手法であり、しかもリスク低減効果が期待できる点も魅力といえるだろう。今回は資産形成の必要性とともに、投資が複雑になることを避けつつ、リスクの低減も目指す「ドル・コスト平均法」を紹介する。

資産形成はなぜ必要なのか

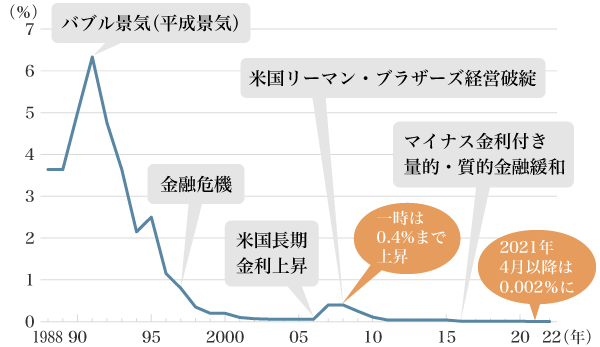

資産形成を図る上で、最初に思いつく金融機関といえば、やはり銀行だろう。預金には各行が定めた金利(利息)が付き、預けておけば自動的にお金が増えていく。預け入れ期間が決まっている定期預金や定額預金は、普通預金と比べ金利が高いとされている。しかし、今の日本は超低金利の時代と言われて久しい。では、金利はどれほど変動したのだろうか。今回は、30年以上前に遡って金利がどのように推移してきたのかをみるため、ゆうちょ銀行(と民営化前の日本郵政公社)の定額預金(3年以上)を例に挙げてみた。バブル景気(平成景気)の崩壊が始まったとされる1991年では6.33%、2022年は0.002%(2022年11月7日現在)と大きく低下している(図1)。

出典:日本銀行「郵便貯金金利(2003年3月まで)」、ゆうちょ銀行「民営化以降の貯金金利の沿革(平成19年10月1日~)」「民営化以前の貯金金利の沿革(平成8年4月22日~)」2021-2022年は「金利一覧定額貯金(2022年11月14日現在)」をもとに編集部作成

各年3月31日の定額郵便貯金(定額貯金)3年以上のものの利率を集計。

それぞれの利率で1,000万円を5年間預けた運用収益を見ると、1991年の利率で約350万円、2022年の利率では1,000円となる(図2)。単純に1991年の利率が続くとすると12年で元本が約2倍に増える計算だ。

| 年(利率) | 1991年(6.33%) | 2022年(0.002%) |

|---|---|---|

| 1年 | 633,000円 | 200円 |

| 2年 | 1,306,069円 | 400円 |

| 3年 | 2,021,743円 | 600円 |

| 4年 | 2,782,719円 | 800円 |

| 5年 | 3,591,866円 | 1,000円 |

野村證券「マネーシミュレーター みらい電卓 積立編」を使用して算出。このシミュレーションは、設定された条件を計算式にあてはめて計算したものであり、実際の投資結果とは異なります。複利計算をしています。手数料・税金などは考慮していません。計算結果は1円未満を四捨五入しています。

このように単純に金利だけで考えると、「預貯金しておけば、資産は自動的に増えていくので安心だ」といった考えは、もはや通用しなくなってきている。ライフステージごとに必要なお金や、ゆとりある老後を過ごすためのお金を金利をあてにして確保するのは難しいといえよう。

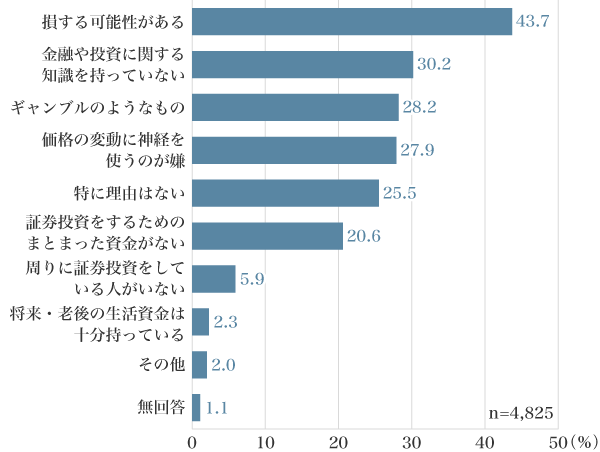

一方、野村総合研究所の調査(2021年12月)によれば、25~69歳の男女のうち、投資を行っている人は21.1%にとどまると推計される。つまり、残り約80%は投資を行っていないのだ。

なぜ日本人は投資をする人が少ないのか。日本証券業協会の調査によると、「損する可能性がある」、「価格の変動に神経を使うのが嫌」など、投資のリスクに対する不安感が大きな要因であることが分かった(図3)。

出典:日本証券業協会「証券投資に関する全国調査(調査結果概要)」をもとに編集部作成

日本全国の20歳以上の男女7000名を対象にした訪問留置法による調査。2021年6月11日~7月26日に実施。

リスクの軽減を図る投資手法:ドル・コスト平均法

投資に伴うリスクとは、「損をすること」を指すのではなく、「リターンが不確実である(予測できない)こと」を意味する。これから投資を考えるなら、このようなリスクの軽減が期待できる手法を知ることで、投資に対する不安や戸惑いが和らぐだろう。

投資に伴うリスクを軽減する有効な方法として期待できるのが「分散投資」の考え方だ。分散投資は、「資産(銘柄)の分散」と「地域の分散」「時間(時期)の分散」という3つを組み合わせることだ(図4)。

出典:金融庁「投資の基本」をもとに編集部作成

| 資産(銘柄)の分散 | 国内株式、外国株式、国内債券、外国債券、不動産など異なる値動きをする資産や銘柄を組み合わせて投資をする方法 |

|---|---|

| 地域の分散 | 国内と国外、先進国と新興国など、投資対象国の資産や銘柄、通貨を組み合わせて投資を行う方法 |

| 時間(時期)の分散 | 一時期にまとめて投資をするのではなく、時間をずらしながら投資を続けることによって購入価格を平均化し、価格変動リスクを避けるという方法 |

「時間分散」の代表的手法であり、一定金額ずつ定期的に購入し続ける投資手法を「ドル・コスト平均法」と言う。投資のタイミングを分散することで、1回あたりの購入単価を平準化する効果がある。売買のタイミングの見極めや、金融商品の短期的な価格変動に一喜一憂する必要もないことから、投資初心者におすすめといえるだろう。

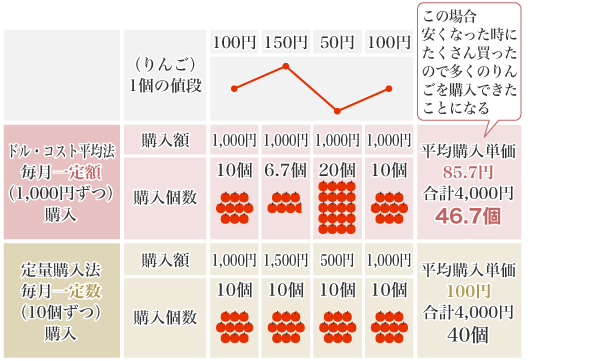

「ドル・コスト平均法」を詳しく解説していこう。りんごの購入を例に、「毎月一定額」を購入する場合と、「毎月一定数」を購入する場合とで比較してみた(図6)。りんご1個の値動きは100円→150円→50円→100円となると仮定する。

「毎月一定額」1,000円ずつを購入する場合、全部で46.7個購入でき、平均購入単価は85.7円となる。一方、「毎月一定数」10個ずつを購入した場合、全部で40個購入でき、平均購入単価は100円のままとなるため、「毎月一定額」を購入するほうが、数で6.7個分の得をしたことになる。

つまり、「ドル・コスト平均法」は平均購入単価を下げる効果が期待でき、価格が下がったときに多くの口数(買えるりんごの個数)を購入できることがポイントだ。

出典:日本証券業協会「投資の時間 金融・証券用語集 定額購入法(ドル・コスト平均法)」をもとに編集部作成

積立投資なら非課税でお得な「つみたてNISA」と「iDeCo」

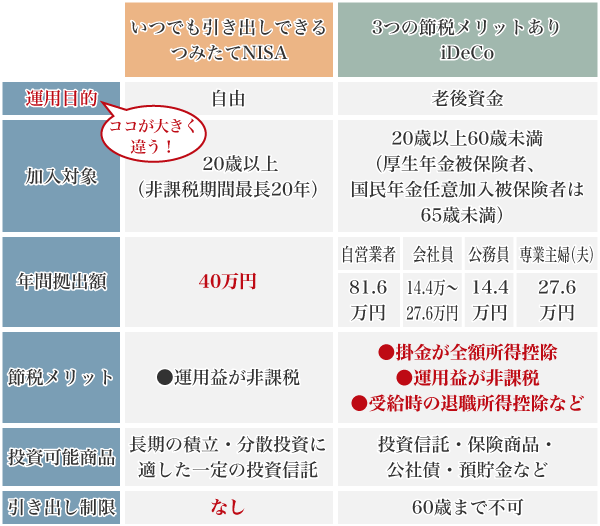

このように「ドル・コスト平均法」は、一定金額を中・長期間積み立てることでリスク軽減効果が望める。この仕組みを取り入れた制度が、金融庁が管轄する「つみたてNISA」と厚生労働省が管轄する「iDeCo(個人型確定拠出年金)」(図7)。国が用意した非課税で投資ができる制度だ。

「つみたてNISA」は、毎年一定金額の範囲内で購入した金融商品から得られる運用益が非課税になる制度だ。投資初心者や、無理なく投資を続けたい人に合った少額投資非課税制度としてさまざまなメディアでも大きく取り上げられている。また、経済的な理由などにより、一定期間の停止や解約が自由にできるといった点もメリットとして挙げられるだろう。

「iDeCo(個人型確定拠出年金)」は、自分が拠出した掛金を自分で運用し、資産形成を図るもう1つの年金制度といった位置付けだ。毎月の掛金額は公的年金と同様に全額所得控除の対象となり、所得税・住民税が軽減される。積み立てるだけでお得という点が、他の制度とは異なる特徴だろう。

出典:金融庁「つみたてNISAの概要」および「教えて虫とり先生」、国民年金基金連合会「iDeCoってなに?」をもとに編集部作成

低金利が続くといわれる時代、資産形成を行うことが求められている。「長期・積立・分散投資」という方法は初心者でも試しやすいといえるだろう。「つみたてNISA」と「iDeCo(個人型確定拠出年金)」を活用して、ライフステージごとに必要な資金の確保に役立てたい。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険・終身医療保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

※ 以下に記載のご留意事項は、現行NISAに係るものです。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- iDeCoへの加入にあたってのご留意事項

-

- 加入し、掛金を拠出できるのは65歳未満の国民年金の被保険者の方です。

- 確定拠出年金制度で積み立てた資産は、原則60歳になるまで引き出すことができません。

- 個人型確定拠出年金は、1人1口座が原則です(複数の金融機関を通じて加入することはできません)。

- 60歳到達時点で通算加入者等期間が10年未満の場合、期間に応じて受給開始可能年齢が61歳~65歳に繰り下がります(通算加入者等期間を有しない60歳以上の加入者の方の受給開始は加入から5年経過した日以後となります)。

- 将来の受取額は運用成果によって決まりますので、良かった場合も悪かった場合もご自身の受取額に反映されます。

- 加入から受け取りまで、所定の手数料がかかります。

- 掛金は「毎月定額」以外に「掛金額、拠出月を指定」することが可能ですが、一定の制約があります。

- 野村のiDeCoへの加入にあたってのご注意

-

- 本情報は個人型確定拠出年金の紹介を目的として野村證券確定拠出年金部が作成したものであり、制度のすべてを説明したものではありません。

- 信頼できると考えられる情報に基づいて作成しておりますが、正確かつ完全であることを保証するものではありません。

- 加入申出の際は、資料等で詳細をご確認の上、お手続きください。

- 本情報の記載内容は、今後、法令等の改正により、変更される場合もありますので、ご了承ください。