2025.12.12 NEW

金利上昇でもJ-REITはなぜ上がる? インフレ下で賃料引き上げ期待が追い風に 野村證券・坪川一浩

撮影/タナカヨシトモ(人物)

日本の不動産投資信託(REIT)市場は長らく低迷していましたが、2025年に入ると上昇基調に転じました。一般的に金利上昇局面では資金調達コストの増加などが嫌気されてREITは売られやすいのですが、東証REIT指数は11月に2,000ポイント台まで一時回復しました。市場の評価が見直された要因として、野村證券投資情報部シニア・ストラテジストの坪川一浩は「なかなか上げられないと思われていた不動産の賃料の上昇が大きい」と指摘し、今後も金利の上昇が穏やかであれば、不動産セクターは高市政権の景気刺激策の恩恵を受けやすいという見方もあります。REIT市場の動向や今後の見通しを解説します。

REIT上昇の背景に不動産賃料へのコスト転嫁の動き

- 日本のREIT市場の動向について教えてください。

-

REITとは、投資家から集めた資金を不動産に投資し、その賃料収入や不動産の売買益を原資に投資家に分配する投資信託です。オフィスや住宅、商業施設など幅広い不動産を投資対象とします。取引所に上場しているREITは日々価格が変動しますが、比較的安定した分配金も魅力で債券のような性質もあります。

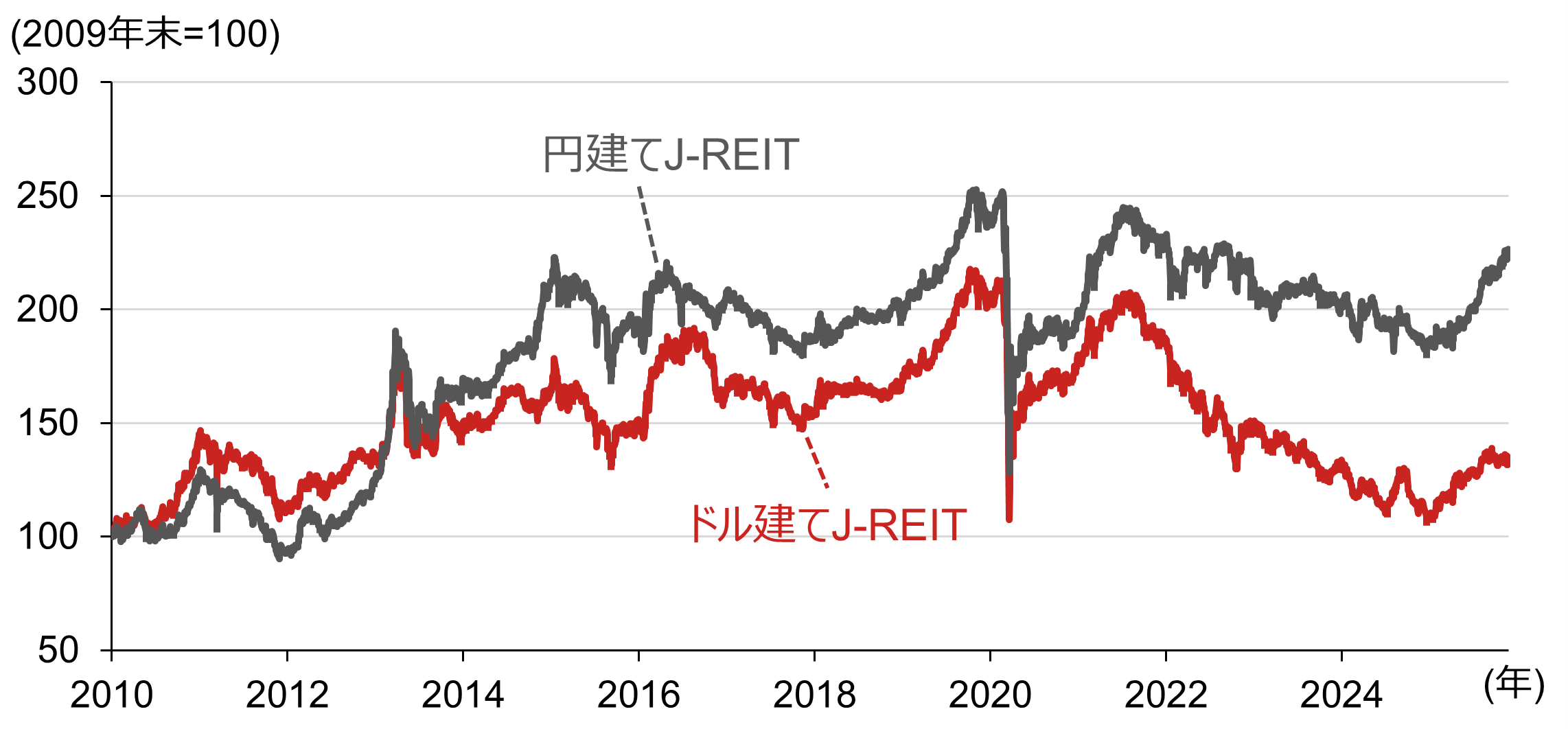

株式市場におけるTOPIXに相当する指標である「東証REIT指数」の推移をみると、2022年初頭から日米の長期金利の上昇に伴って軟調に推移しました。REITは不動産を取得する際に投資家から調達した資金に加え、銀行からの借入も行います。長期金利の上昇は資金調達コストの増加につながるため、投資家の売り材料になります。REITの分配金利回りと安全性の高い10年債利回り(長期金利)の差が縮小するため、利回り面での相対的な魅力も低下します。

(注)J-REITは東証REIT指数。ドル建てJ-REITは東証REIT指数の終値をドル円レートで除した値。データは日次で直近値は2025年11月25日。

(出所)ブルームバーグより野村證券投資情報部作成

-

ただ、2025年に入ると、東証REIT指数は上昇に転じ、11月には約3年ぶりに2,000ポイントの大台を一時回復しました。

- 日本は金利上昇局面が継続している中で、なぜ東証REIT指数は上昇したのでしょうか。

-

2025年に上昇基調が続いた背景には、インフレ上昇分を賃料等へ転嫁するなど、不動産市場の良好なファンダメンタルズが評価されたと見ています。オフィスの賃料を消費者物価指数に連動させる契約も広がり始めています。また株式のPBR(株価純資産倍率)に相当する「NAV倍率」は1倍を下回る水準が継続しており、割安感から買いが入りやすかったと考えています。

ただ、図表の赤線で示したドル建て東証REIT指数を見ると、2025年10月に高市政権成立後の円安ドル高により、円建て東証REIT指数との乖離が拡大しました。海外投資家から見ると依然、割安に見えている可能性があります。

高市政権発足後、J-REITの投資環境は

- REITの分配金利回りは株式の配当利回りと同様に価格が上昇すると、低下してしまいますが、足元のJ-REITの分配金利回りの水準をどう見ているでしょうか。

-

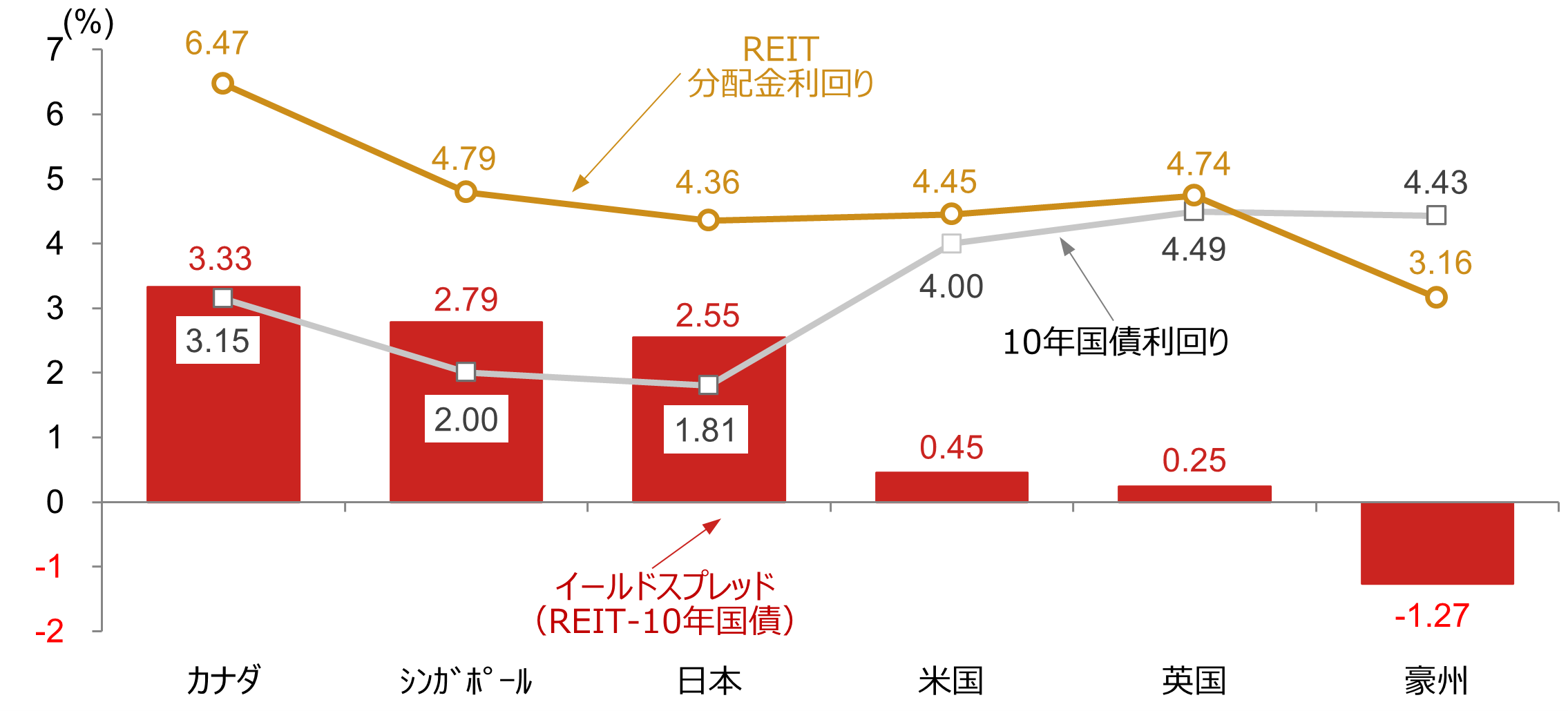

REITの利回り水準を評価する指標として、REITの分配金利回りから10年国債利回りを引いたイールドスプレッドがあります。イールドスプレッドの差が縮小すると、利回り面での魅力が低下することを意味します。

下の図表は主要国REIT指数の分配金利回り、REIT主要国の10年国債利回り、イールドスプレッドを比較したものです。黄色の線がREIT指数の分配金利回り、グレーの線が10年国債利回り、赤色の棒グラフがREIT指数の分配金利回りから10年国債利回りを引いたイールドスプレッドです。イールドスプレッドが高い順に左から並んでいます。

(注)米国のREITはFTSE Nareit All REITs Index、豪州のREITはS&P/ASX 200 A-REIT Index、日本のREITは東証REIT指数、英国のREITはFTSE 350 Real Estate、カナダのREITはBBGカナダREIT指数、シンガポールのREITはFTSE ST Real Estate Investment Trusts Indexを使用。イールドスプレッドは、REIT指数の分配金利回りと10年国債利回りの差。データは2025年11月25日時点。

(出所)NAREIT、ブルームバーグより野村證券投資情報部作成

-

REITの価格上昇により分配金利回りは低下した一方で、高市政権の積極財政を受けて、日本国債の利回りが上昇しました。その結果、イールドスプレッドが2%台まで縮小しました。利上げ局面ではイールドスプレッドは縮小しやすい傾向にありますが、日本の個人投資家にとっては、J-REITの利回りはまだ魅力的な水準にあると思います。

- 今後のJ-REITの見通しを教えてください。

-

2026年のJ-REIT市場については、インカムゲイン(分配金・配当・金利収入)を含むトータルリターンが年率27%(2025年11月末時点)を超え、他のアセットクラスをアウトパフォームした2025年並みの好成績を期待するのは難しいかもしれません。ただ、分散投資やインフレヘッジの観点からポートフォリオにREITを組み入れることで、分配金を含めた底堅いリターンが得られる可能性があります。

足元では、市場で日本銀行の追加利上げ期待が高まったことで、資金調達コストの増加が意識され、東証REIT指数の上昇は一服し2,000ポイントを割り込みました。長期金利のさらなる上昇が上値を抑える可能性があります。

しかし、高市政権の積極財政と金融緩和、成長戦略の組み合わせは、金利の上昇が想定される一方、不動産価格の上昇が継続し、インフレによる建設コスト上昇で賃貸物件の供給が抑制され、賃料上昇の騰勢が強まるとの見方もあります。金利の上昇が緩やかであれば、賃料上昇による不動産投資利回りの上昇でイールドスプレッドが保たれるのではと期待されています。

また、資金調達コストについては負債の長期・固定金利化を進めてきたため、平均借入金利は0.8%程度に留まっており、J-REITの堅調な業績とファンダメンタルズ、J-REIT市場の良好な需給が価格の下支えになると見ています。ドル建て東証REIT指数でみると割安感がある中で海外投資家の動向も注目されます。

- 日本のREIT市場において、海外投資家の存在感はどの程度あるのでしょうか。

-

J-REITに投資をする投資家は、主に個人投資家、金融機関、海外投資家に分類されます。J-REITを保有する海外投資家の割合は概ね2~3割程度とされ、相場を左右する大きな要因となります。

外貨から投資する海外投資家が円に換えて投資する場合には、相対的に金利水準の低い円の調達コストは依然として低いです。米国の金利が日本の金利を上回っている限りにおいては、為替の変動リスクを回避するための為替ヘッジ取引を活用すれば、プラスのリターンが得られるでしょう。下落局面では海外投資家の買いが期待できるかもしれません。

- 野村證券投資情報部 シニア・ストラテジスト

坪川 一浩 - 2018年より投資情報部に在籍。主に債券、クレジット、REIT、アジアを中心としたグローバルの経済・為替・株式に関する市場動向や投資環境を分析し、投資アイディアを提供。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

国内市場上場不動産投資信託(J-REIT)の手数料等およびリスクについて

国内市場上場不動産投資証券(J-REIT)の売買の際は、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内市場上場不動産投資証券(J-REIT)を野村證券との相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみのお支払いとなります。ただし、相対取引による売買においても、お客様の合意に基づき、別途手数料をいただく場合がございます。不動産投資証券は、主に不動産への投資の成果を投資家に還元することを目指した商品です。運用の目的となる不動産の価格や収益力の変動等により取引価格が下落し、損失を被ることがあります。不動産投資証券の発行者およびその資産を運用する資産運用会社の業務や財産状況に変化が生じた場合、不動産投資証券の価格が変動することによって損失が生じるおそれがあります。