2025.12.12 NEW

12月FOMCを読み解く 新議長が追加利下げなら過度な緩和となるリスクも 米国野村證券・雨宮愛知

撮影/タナカヨシトモ(人物)

FRB(米連邦準備理事会)は2025年12月9~10日(現地時間)に開いたFOMC(米連邦公開市場委員会)で0.25%ポイントの利下げを決定しました。米国野村證券シニア・エコノミストの雨宮愛知はFOMCの決定やその後のパウエルFRB議長の記者会見などから「(利下げに慎重な)タカ派度合いはそれほど強くなかった」と分析。2026年5月の議長交代後にFRBがさらに追加緩和に踏み切ることで、2026年の米国経済は力強い成長が続くと見込んでいます。詳しく解説します。

- FOMCの印象を教えてください。

-

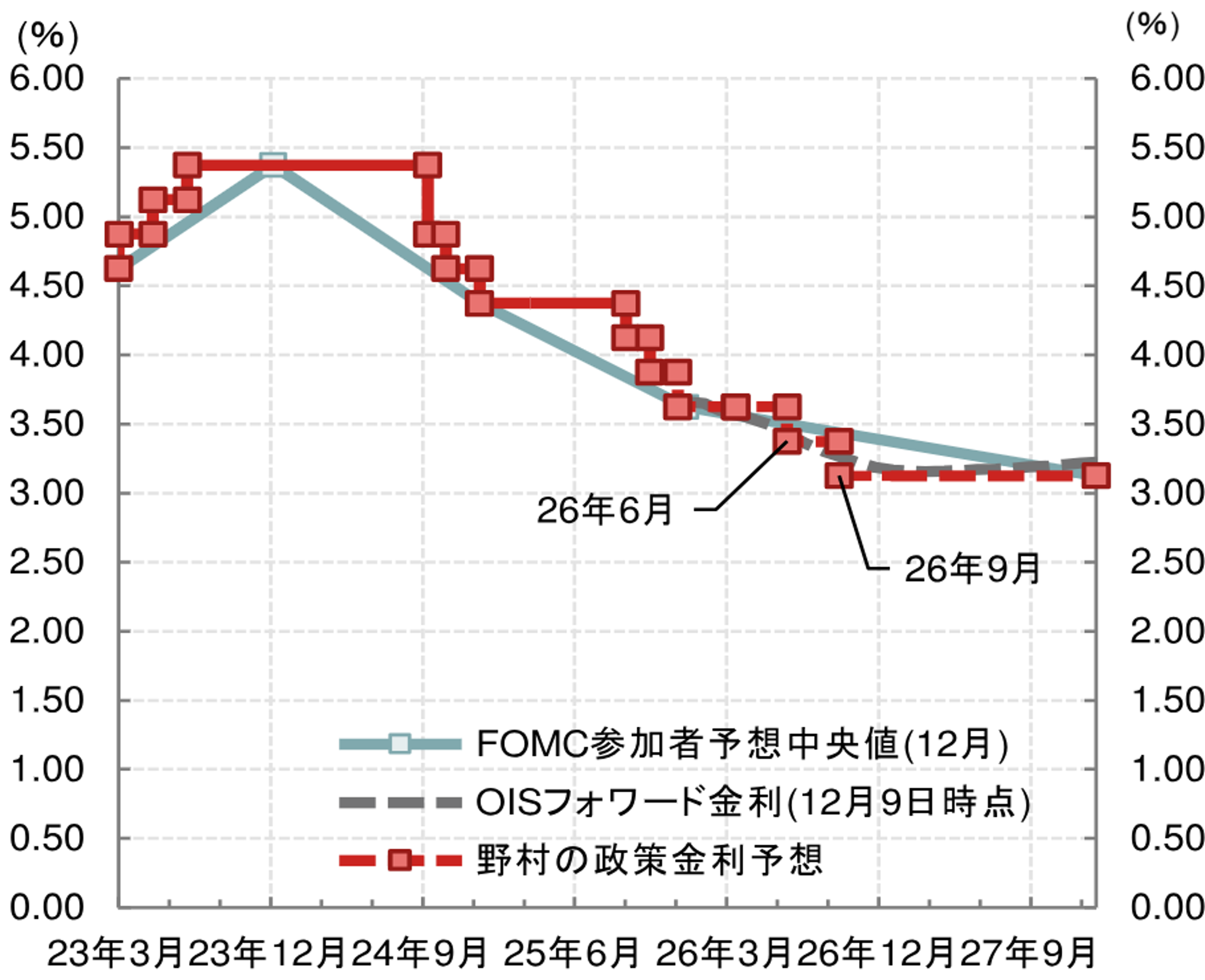

野村證券は今回のFOMCで「タカ派的」な利下げを予想していました。政策金利であるFF(フェデラルファンド)金利の誘導目標は3.50~3.75%(中央値は3.625%)と想定通り0.25%ポイントの利下げ幅となりました。声明文でも、今後の金融政策の指針である「フォワードガイダンス」の文言が緩和休止の可能性を示すよう調整されました。記者会見でパウエル議長は利下げ後の政策金利が「(景気を加速も減速もさせない)中立金利の妥当な推定範囲内」に入ったとして、次回以降の利下げのハードルが上がったことを示唆しています。

(出所)FRB、ブルームバーグより米国野村證券作成

-

一方で、パウエル議長は、労働市場の下振れリスクがあることや、(関税の影響を除けば)インフレ率がそれほど高くない点にも言及して「追加利下げも排除しない」という、ハト派的な姿勢も示しました。

また、4月の納税シーズンに備え、FOMCでは12月中に準備預金/流動性管理のための資産購入を開始するとも発表しました。月400億ドルという当初の購入ペースとタイミングは野村證券の予想を大幅に上回る積極的な内容でした。これまでのFOMCにおけるコンセンサス的な考え方では、「十分(ample)な」準備預金量を確保しつつも、その範囲内で最小のバランスシートを目指していただけに、今回の方針転換は意外でした。

(出所)米国野村證券作成

- パウエル議長の任期は2026年5月です。それまでに追加利下げが行われる可能性もある、ということでしょうか。

-

失業率が一段と上昇したり、失業者一人あたりの求人数が大きく減ったりするなど、米労働市場の悪化が確認されれば「予防的に」利下げをする可能性はあります。ただし、政府閉鎖の影響もあって12月16日に発表予定の11月分の雇用統計は足元の雇用情勢を正しく反映できていない可能性があります。つまり、2026年1月に発表される12月分の雇用統計を見極める必要があります。

しかし、12月時点のFOMC参加者の経済見通しでは、2026年のGDP(国内総生産)の実質成長率は前年比2.3%増と、前回(9月時点)の同1.8%増から上方修正されています。米国景気の回復度合いが強まれば労働市場にもプラスとなるため、パウエル議長は「追加利下げは必要ない」と考えているのではないでしょうか。野村證券も、今回の利下げがパウエル議長の在任期間中(2026年5月まで)の最後の利下げになると予想しています。当社は2026年に2回の追加利下げを予想しており、いずれも新議長のもとで行われると見込んでいます。

- 米国景気の回復が続く中で、なぜ新議長が追加利下げに踏み切るのでしょうか。

-

新議長の有力候補のひとりとして名前が挙がっているハセットNEC(米国家経済会議)委員長は、トランプ米大統領に近い存在とされています。ハセット氏がFRB議長に就任すれば、中間選挙の年を迎えて米国景気の回復をアピールしたいトランプ大統領の意向に沿い、政治に配慮した金融政策運営をすると考えています。

2026年は、追加関税による悪影響が少しずつ緩和方向に向かい、設備投資など企業の経済活動も徐々に戻ると見込まれます。2025年7月に成立した大型減税法による減税効果も出てくるはずです。トランプ大統領は「必要に応じて国民に2,000ドルの小切手を配る」とも述べています。政策総動員でそもそも2026年の米国景気の見通しが決して弱くない中で追加利下げを実施すれば、米国景気が一段と上振れる可能性もあり得ます。

- 米国株式市場にとっても追い風になるでしょうか。

-

少なくとも、何らかのリスクが表面化した際のサポート要因にはなるでしょう。とはいえ「サポートしすぎ」の側面も否めません。過度な金融緩和によって投資家がリスクを取りすぎる可能性もあります。2000年前後に起きた「ITバブル」を演出した一つの要因は、FRBの金融緩和だったと考えられます。2026年は良好な市場環境が見込まれるものの、2027年以降にその反動が出ないとは限りません。米国の金融政策と株式市場の動向には、これまで以上に注意を払う必要があると考えています。

- 米国野村證券 シニア・エコノミスト

雨宮 愛知 - 2001年野村総合研究所入社。2004年より野村證券金融経済研究所経済調査部。2009年より米国野村證券(ノムラ・セキュリティーズ・インターナショナル)に勤務。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)