2026.02.20 NEW

経済アナリスト・馬渕磨理子さん「NISAは若い人がやるものという誤解」

撮影/北原裕司

インフレ環境下で、資産形成の重要性が高まっています。ただ、NISA(少額投資非課税制度)を使って投資したいけれども、「株価が急上昇した今、遅いんじゃないか」「もう若くないから今さら積立投資を始めても」という思いから、踏み切れない方もいるかもしれません。日本金融経済研究所代表理事で経済アナリストの馬渕磨理子さんに、改めてNISA投資の考え方について、野村證券の東英憲が聞きました。

(本コラムは2026年2月12日に収録した、マーケット解説動画(「NISAの日」特別対談 馬渕磨理子さんに聞く「NISA “再”入門」)の内容を再構成したものです。特別対談動画はこちら。視聴期限:2026年3月31日)。

馬渕さんが「50代からNISAを始めても遅くはない」と考える理由

-

東英憲(以下、東)

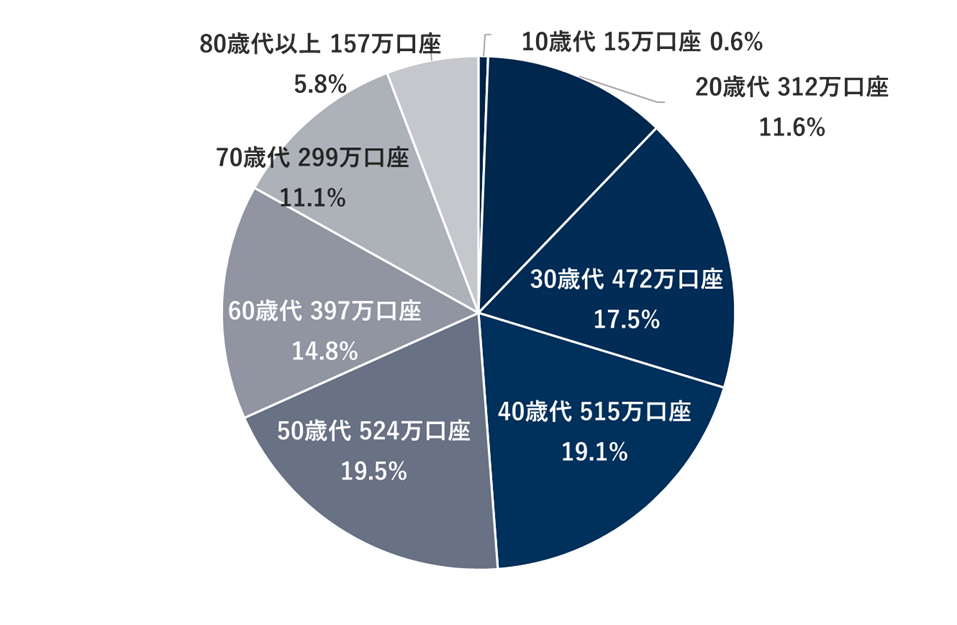

NISAは2014年からスタートし、口座数や買付額は着実に増加しています。NISAと聞くと若い人がやるイメージを持つ方もいるかもしれませんが、実際、どのような年代の人が利用しているかを詳しく見てみましょう。「20歳代」「30歳代」の若い世代も多いですが、実は最もNISA口座数が多いのが「50歳代」、次いで「40歳代」と続きます。

(出所)金融庁Webサイト「NISA口座の利用状況(令和7年6月末時点)」より野村證券マーケティング部作成。口座数は千の位以下切り捨て。

-

馬渕磨理子さん(以下、馬渕)

利用者の年代を見ると、若い人ばかりではないことが分かりますよね。40代、50代の方の中には「NISAは若い世代のためのもので、私たちが始めるには少し遅いかもしれない」と誤解されている方もいますが、NISAは全世代対象で、むしろど真ん中の世代と私はお伝えしています。人生100年時代を考えると、60代の方がNISAで資産形成を始めても、十分間に合うと思います。

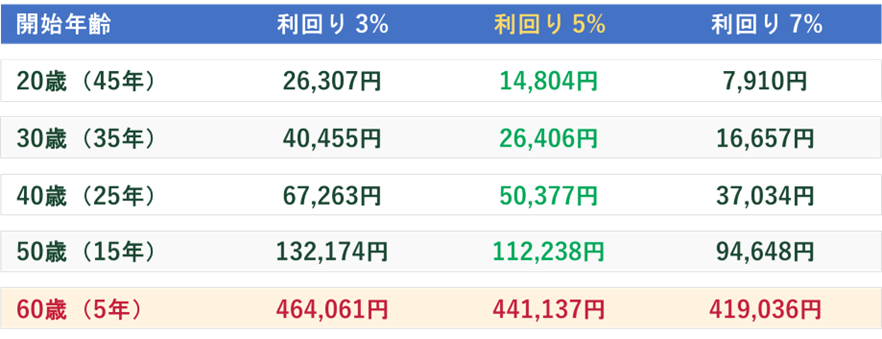

例えば、65歳までに3,000万円を準備したい場合、毎月いくら積み立てる必要があるかを考えてみましょう。下の図表は開始年齢と利回り別に毎月の積立金額をまとめています。

(出所)各種資料より日本金融経済研究所作成

-

20歳から始めると、45年間という時間を味方につけることができます。将来の投資成果を保証するものではありませんが、利回り5%で仮に運用ができた場合は、毎月の積立金額は1万4,804円となります。オール・カントリー(全世界株式インデックス)の過去20年間の平均利回りに相当する利回り7%の試算では、毎月の積立金額は7,910円となります。20歳から毎月約8,000円で積立投資を始めて、65歳で運用資産が3,000万円になる可能性があると思うと夢がありますよね。

開始年齢が遅くなると、必要となる毎月の積立金額は大きくなりますが、収入も増えていることが考えられます。利回り5%の場合の毎月の積立金額は、30歳からでは2万6,406円、40歳は5万377円です。利回り7%の場合では、30歳では1万6,657円、40歳では3万7,034円を投資に回すと、十分な老後の資産を確保することができる可能性があるでしょう。早く始めるほど毎月の積立投資額の負担は軽くなるため、今すぐ始めることが重要です。

-

東

馬渕さんの試算では60歳からの5年間で、3,000万円を準備しようと思うと、積立金額が40万円超えます。この金額を毎月、収入から積み立てようと思うと大きいですが、退職金を含めた預貯金から考えれば、無理ではないかもしれませんね。

-

馬渕

おっしゃる通りですね。インフレになっていくと、現金の実質的な価値は目減りしていくので、お金の置き場所は変えていく必要があると思います。また50代、60代の方は、積立投資のタイムリミットを65歳にしないで延ばすという選択肢もあると思います。

例えば、80歳で2,000万円を目標に試算すると、50代からでも遅くありません。50歳から運用を開始した場合、30年間の年月があります。5%の利回りの場合、毎月の積立金額は2万4,031円、7%の利回りでは1万6,394円で80歳に向けて資産形成できることになります。

(出所)各種資料より日本金融経済研究所作成

-

年齢に関わらず、今日が一番若い日だと思っていただきたいです。始めるのに遅すぎるということはないのかなと思います。株価は日々値動きがあり、乱高下することもありますが、長期的に積立投資を続けることが最終的に良いパフォーマンスにつながる可能性があります。私もそういう投資の仕方をしています。若い方も、50代、60代の方もNISAをぜひ始めていただき、老後生活を安心して過ごせるようになればと思います。

年齢・資金の性格別で考える金融商品の選び方

-

東

2つのシミュレーションで、年齢と利回りに応じた毎月の積立金額の目安は分かりました。次のステップとして、どのような金融商品を選んだら良いでしょうか。馬渕さんのお考えを教えてください。

-

馬渕

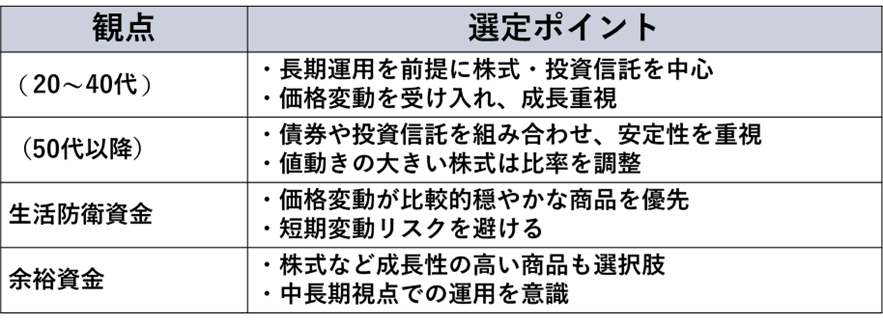

年齢や資金の性格別にどのようなものに投資していくかがポイントになります。私は株式は成長を取りにいく商品、プロが運用する投資信託は分散と銘柄選択の手間を軽減する商品、債券は安定性を補完する商品と位置付けています。どれが良いかではなく、組み合わせが重要になります。

(出所)各種資料より日本金融経済研究所作成

-

例えば、20代~40代の現役世代の場合、働いた収入がベースにあるため、基本的には時間を味方につけた長期的な運用で、株式や投資信託を中心に、少し攻めた運用が可能になるでしょう。大きな値動きで元本を割ってしまうことがあったとしても、収入でカバーすることができるため、成長を重視するようなポートフォリオを組むことができると思います。

50代以降になると、徐々に働いて収入を得る期間が短くなってきます。株式一辺倒ではなく、債券や投資信託を組み合わせ、安定性を重視していくことがポイントになると私は思います。値動きの非常に大きい株式の比率を調整していき、株式であれば高配当株を持つ、あるいは債券の比重を増やすといった選択肢があるでしょう。

-

東

なるほど。年齢に応じて取れるリスクを考え、商品の組み合わせを変えていくんですね。年齢に加え、自分のお金を資金の性格で仕分けしてみることも重要ですね。

-

馬渕

そうだと思います。例えば、インフレ対策で、「生活防衛資金」を作っていきたいのか、あるいは「余裕資金」で大幅な利益を目指していくのかによっても、投資対象は異なるでしょう。生活防衛資金ならば、価格変動が大きいとすぐに引き出したい時に、損失が出ていると、なかなか引き出しにくくなってしまいます。価格変動が比較的穏やかな商品を優先し、短期的な変動リスクを避けるということがポイントになります。一方で、ある程度、余裕資金で、中長期視点で投資ができるのであれば、株式投資で成長性の高い銘柄を選択することもできます。

馬渕さんが考える「つみたて投資枠」と「成長投資枠」の投資先

-

東

馬渕さんが考えるNISAの投資先についても伺いたいと思います。NISAの年間投資枠は「つみたて投資枠」が120万円、「成長投資枠」が240万円です。非課税保有限度額(総枠)は1,800万円で、そのうち成長投資枠は1,200万円です。つみたて投資枠はインデックスファンドを中心に積立投資ができ、成長投資枠は株式やアクティブファンドを含めた投資信託など、多くの商品ラインアップから購入することができます。馬渕さんはどのような活用の仕方をお考えですか。

馬渕

私が考えるNISA枠を通じた投資先は以下の通りです。

つみたて投資枠(年間120万円)

・日本株式、世界株式に投資する投資信託

成長投資枠(年間240万円)

・株式(個別株)

・高配当ETF

・ゴールド(投資信託)

・インド株式(投資信託)

・国内REIT

-

まず、つみたて投資枠については、投資信託で日本株や世界株の株価指数に投資をするので良いと思います。例えば、日経平均株価やTOPIX(東証株価指数)、オール・カントリー、S&P500指数などに積立投資をすることで、十分に資産形成できるだろうと思います。

成長投資枠については、日経平均株価、S&P500指数などに連動する投資信託でも構いませんが、もう少し積極的に投資をしたい場合は、個別株、あるいは高配当ETF、ゴールド(金)も選択肢になると思います。中でもゴールドはかなり値上がりしていますが、個人的には欠かせないと思っています。基軸通貨としての米ドルは強固なものだと思いますが、第2次トランプ政権発足後、ロシアや中国などで米ドル離れの動きが強まっており、米ドルの信頼が低下してきています。ドル離れによって、明らかにゴールドに資金が流れていることを考えると、持っておきたい投資先の1つです。

さらに新興国の成長を取りに行くことを考えると、米国や日本だけではなく、第3極のインドに注目しています。加えて、国内REIT(不動産投資信託、J-REIT)は分配金の利回りがまだ高く、魅力的な水準だと思います。東京証券取引所に上場するJ-REIT全体の予想分配金利回り(時価総額加重平均)は4%台後半で推移しています。

-

東

馬渕さんが注目されているインドは、人口増による経済成長期待に加え、地理的にも良いポジションにいると思います。米国以外で他の経済圏との連携を考えると、ヨーロッパはインドとの連携を強化しており、新興国の中でもインドの存在感が高まっています。そのような意味でハブとなるインドは、今後の成長が楽しみな国というイメージがありますね。

-

馬渕

そうですね。私が考える現役世代を想定したポートフォリオについては、こちらの動画で詳しく説明しています。具体的な資産クラスごとの資産配分についてもご紹介しておりますので、ご関心ある方はぜひご覧ください。

※本コラムで取り上げられた馬渕氏のマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。本コラムの内容等は野村證券において確認したものではなく、また、将来変更される場合があります。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 日本金融経済研究所 代表理事/経済アナリスト

馬渕磨理子(まぶち・まりこ)さん - 京都大学公共政策大学院 修士課程を修了。トレーダーとして法人のファンド運用を担う。その後、金融メディアのシニアアナリストを経て、現在は、一般社団法人日本金融経済研究所 代表理事として企業価値向上の研究を大学と共同研究している。イー・ギャランティ社外取締役。楽待社外取締役。国会 衆議院「財務金融委員会」で参考人として意見陳述し、事業性融資の法案可決に寄与。フジテレビ「LiveNewsα」、TBS「Nスタ」、TokyoFM「馬渕・渡辺のビジトピ」、読売テレビ「ジグザク」「関西情報ネット.ten」などレギュラー出演中。NHK「日曜討論」、フジテレビ「日曜報道」など討論番組にも活動の幅を広げる。

- 野村證券 営業企画部/投資情報部 エグゼクティブ・ストラテジスト

東英憲(ひがし・ひでのり) - 1990年野村證券入社。4ヶ店の支店長を歴任し、本社において事業承継とM&AをサポートするS&S部長、投資情報部長を経て現職。全国で金融経済・投資・ビジネス環境の講演等を行う。日本証券アナリスト協会認定アナリスト(CMA)でCFP(日本FP協会認定)

MSCIデータの利用に関する注意事項

本資料中に含まれるMSCIから得た情報はMSCI Inc.(「MSCI」)の独占的財産です。MSCIによる事前の書面での許可がない限り、当該情報および他のMSCIの知的財産の複製、再配布あるいは指数などのいかなる金融商品の作成における利用は認められません。当該情報は現状の形で提供されています。利用者は当該情報の利用に関わるすべてのリスクを負います。これにより、MSCI、その関連会社または当該情報の計算あるいは編集に関与あるいは関係する第三者は当該情報のすべての部分について、独創性、正確性、完全性、譲渡可能性、特定の目的に対する適性に関する保証を明確に放棄いたします。前述の内容に限定することなく、MSCI、その関連会社、または当該情報の計算あるいは編集に関与あるいは関係する第三者はいかなる種類の損失に対する責任をいかなる場合にも一切負いません。MSCIおよびMSCI指数はMSCIおよびその関連会社のサービス商標です。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- 債券の手数料等およびリスクについて

-

債券を募集・売出し等その他、当社との相対取引によってご購入いただく場合は、購入対価のみお支払いいただきます。債券の価格は市場の金利水準の変化に対応して変動しますので、損失が生じるおそれがあります。また、発行者の経営・財務状況の変化及びそれらに関する外部評価の変化等により、投資元本を割り込むことがあります。加えて、外貨建て債券は、為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。