2026.01.27 NEW

インフレ時代のNISA戦略 大川智宏さんが考えるつみたて投資枠と成長投資枠の投資先

撮影/タナカヨシトモ(人物)

新しいNISA(少額投資非課税制度)がスタートし、2026年で3年目に入りました。物価高を肌で感じる中で資産形成を始めようと考えてはいるものの、まだ踏み出せていない方もいらっしゃるかもしれません。また個別株やアクティブファンドも投資対象となる「成長投資枠」の使い方も悩みどころです。NISA活用方法について、智剣・OskarグループCEO兼主席ストラテジストの大川智宏さんと野村證券営業企画部/投資情報部エグゼクティブ・ストラテジストの東英憲が対談しました。

(本コラムは、2025年12月24日に収録した、マーケット解説動画(特別対談「大川智宏氏に聞く 2026年のNISA戦略」)の内容を再構成したものです)

インフレと株価上昇で高まる「持たざるリスク」

-

東英憲(以下、東)

2026年は新しいNISA(少額投資非課税制度)が始まって3年目の年になります。個人投資家の間で「貯蓄から投資へ」の機運が盛り上がっているように感じますが、どう思いますか?

-

大川智宏さん(以下、大川)

盛り上がりは感じています。私も講演会などに登壇させていただいた後に、個人の参加者の方と交流する機会を必ず作っているのですが、以前よりも積極的に質問してくださる方が増えているなと実感しています。ただ、手応えはあるのですが、私は少し懐疑的に見ています。

-

東

なるほど。何か気になるデータなどがあるのでしょうか。

-

大川

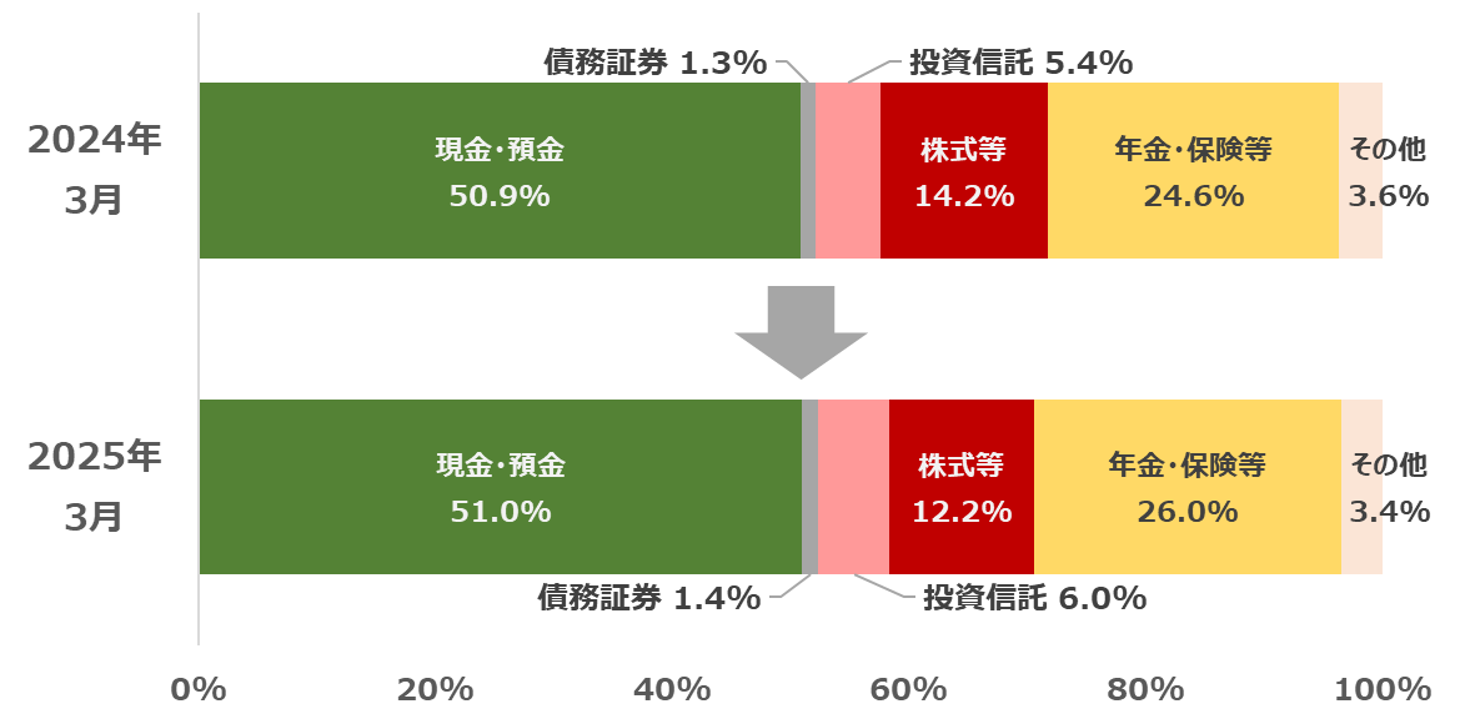

あります。こちらをご覧ください。残念ながら、2024年3月と2025年3月の日本銀行の資金循環統計を比べると、家計の金融資産のうち、「現金・預金」がやや増えている一方、「株式等」は減少していることが分かります。つまり、日米の株価上昇を踏まえ、利益確定売りが出ていることが窺えます。

(出所)日本銀行のデータより智剣・Oskarグループ作成

-

東

株価の上昇局面で「ここで売っておこう」と考える心理も分かります。

-

大川

そうですね。株価が上がり続けるわけではないので、利益を確定したい気持ちは理解できます。ただ、2025年の日米の株価上昇を見れば、売ってしまった人は機会損失になっている可能性が高いと考えています。売却して現金にしておいて、「いつか安くなったら買おう」と思っている間に買えなければ、得られたはずのリターンを2025年12月時点では逃してしまったわけです。いわゆる「持たざるリスク」が高まっている印象ですね。

-

東

確かに。一旦、売却してしまうと、過去の株価を知っているあまり、その後の株価の上昇局面で買いに動けない方も多いと思います。株式投資はお金が自分の代わりに、入社したい企業に就職するようなものだと考えています。ボーナスの代わりに株式配当をもらい、出世の代わりに値上がり益を受け取る、そのような中長期の目線で投資をする方が良いと私は伝えています。

-

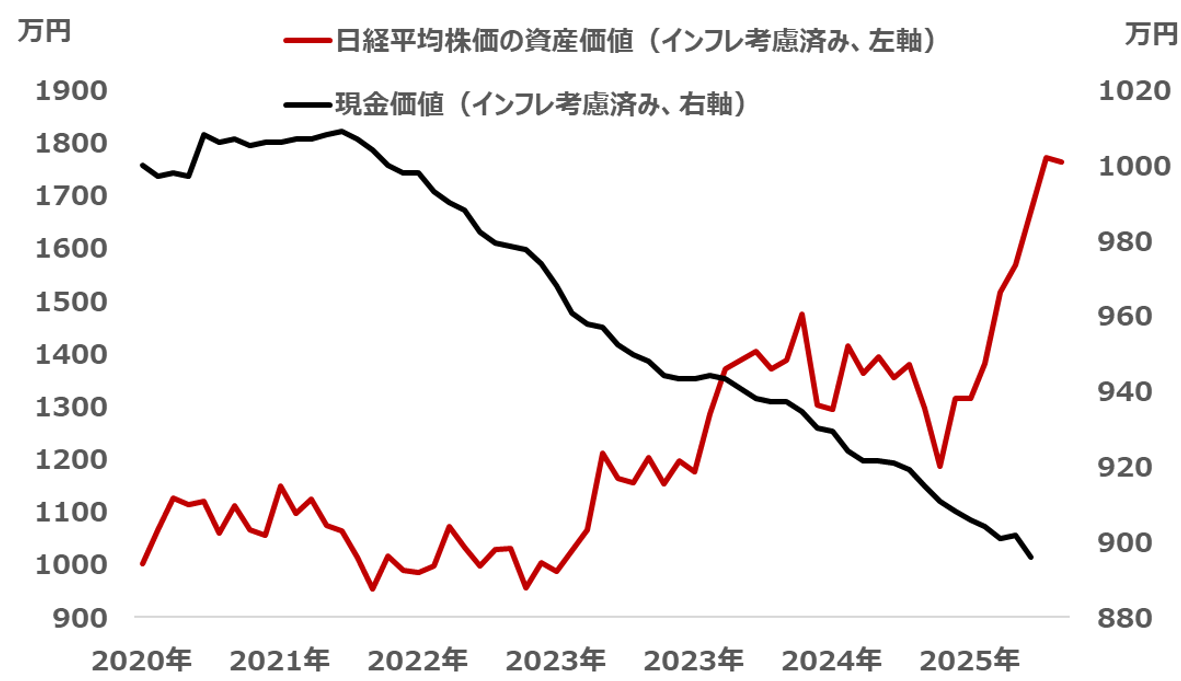

大川

中長期の視点を持つことは重要ですね。利益確定売りをしたまま、現金で保有を継続した場合、何がいけないのか、真剣に考える必要があると思います。下の図表では、5年前に1,000万円を日経平均株価に投資したと仮定したケースと現金で持っていたケースを、それぞれインフレを考慮した上で比べています。日経平均株価に投資した場合、投資した1,000万円は右肩上がりに増えましたが、現金の実質価値は目減りし続けたことが分かります。

(注) 現金価値は総合CPI(消費者物価指数)をもとに2020年12月15日を1,000として、2025年10月15日までの5年間の月次データで試算。日経平均株価の資産価値(インフレ考慮済み)は2020年12月15日を1,000として、2025年12月15日までの月次データで試算。

(出所)日本経済新聞社、LSEG Workspaceのデータより智剣・Oskarグループ作成

-

私もそうでしたが、長らくデフレが続いていたことで、日本人はインフレによる現金の価値の目減りを意外と意識していません。ようやく、最近、物の値段が上がり始めてインフレを肌で感じるようになりましたが、デフレ下で「キャッシュ・イズ・キング(現金が王様)」が染みついており、意識を変えるのは難しいと実感しています。

加えて、為替の動きも見ていると、日本銀行が2025年12月に利上げをした後、日米の政策金利差は縮小したにも関わらず、円安が進みました。財政拡張的な政策を掲げている高市政権が誕生したことで、基本的には円安方向に進みやすくなっています。円安になると、輸入物価が上昇し、販売価格に転嫁されるため、さらにインフレが加速する可能性は否定できません。

-

東

そうですね。私は長年、全国各地で多くの企業を訪問してきましたが、やはりインフレに勝つには、株式投資ではないかと実感することがあります。例えば、1杯1,000円のラーメンの儲けが500円だったとします。利益率は50%です。インフレで価格を3,000円に引き上げても、販売数と利益率が変わらなければ、1杯あたりの利益は1,500円になります。これがインフレによって企業の利益が増え、株価の上昇につながる構造です。インフレ率以上に自分の収入が増えるのか、自分の財産が増えるのかを真剣に考える必要があると思います。

つみたて投資枠で米国株の成長を取り込む

-

東

具体的なNISAの活用法についても、掘り下げていきたいと思います。インデックスファンドを投資対象に積立投資ができる「つみたて投資枠」と株式やアクティブファンドなど、より幅広く投資ができる「成長投資枠」があります。それぞれの非課税投資枠について、どう活用していったら良いでしょうか。

-

大川

私が考える2026年のNISAの投資先は以下の通りです。

-

つみたて投資枠

S&P500指数、NASDAQ総合指数などをベンチマークとする投資信託

-

成長投資枠

①「フィジカルAI」関連の日本株個別銘柄

②金関連の投資信託

③新興国株(インド株など)関連の投資信託

-

まず、つみたて投資枠から見ていきましょう。私はS&P500指数、NASDAQ総合指数などをベンチマークとする投資信託を積み立てていくのが良いのではないかと考えています。日本株については過去数十年間、株価が上昇しない時期がありました。近年、上昇が目立っていますが、過去のサンプルが少ないので何とも言えません。

一方、米国や新興国のようなインフレが継続する国は、物価の上昇に沿って株価も上昇する傾向があります。そのような傾向を踏まえると、S&P500指数、NASDAQ総合指数などをベンチマークとする投資信託に対して、淡々と積立投資を続けていくことが選択肢になると思います。

-

東

インフレの観点に加えて、米国株が強いとされる理由はベンチャー企業が次々誕生し、主役が入れ替わりながら、新しいスタープレーヤーが出てきやすいところにもあると思います。S&P500指数の過去の実績を見ると、構成銘柄が定期的に入れ替わりながら、指数全体としては上昇してきました。

-

大川

そうですね。特にS&P500指数の構成銘柄は、世界有数の500社と言えるかもしれません。もちろん、株価の上昇がずっと続くわけではありませんが、過去を振り返ると安定したパフォーマンスを見せています。

地政学リスクの高まりで金も分散投資先に

-

東

つみたて投資枠について伺ってきましたが、続いて成長投資枠についても、大川さんが考える投資先を教えてください。

-

大川

まず、個別銘柄では、日本の「フィジカルAI」関連銘柄に注目しています。フィジカルAIとは、AIが機械やロボットを制御して作業を実行するものです。文章や画像を作成する「生成AI」と比べ、製造業大国の日本にとっては、フィジカルAIは強みを発揮できる領域だと考えています。詳しくはこちらの記事にまとめています。

-

東

生成AIに比べ、フィジカルAIの方が分かりやすいと思っています。生成AIにチャットでいろいろ質問すると答えてくれますが、ただこれがどうビジネスにつながっていくかがイメージしにくいですよね。一方、フィジカルAIの場合、例えば、工場でプログラムされた動きをしていたロボットの代わりに、AIを搭載したロボットが臨機応変に動いているイメージは想像しやすく、実現したら、産業革命に近いようなものだと思います。

個別株以外の投資先としては、金関連の投資信託を挙げられていましたが、その理由は何でしょうか。

-

大川

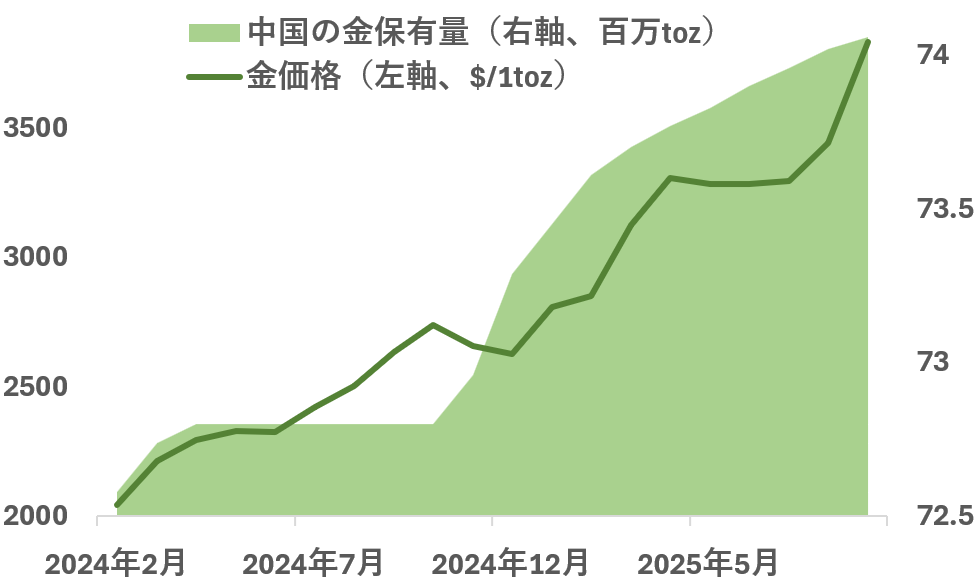

2025年は株式市場も好調でしたが、金価格が最高値を更新し、その強さが目立ちましたよね。なぜ強いかというと、中国の中央銀行が外貨準備に占める金保有量を増やし続けている点が挙げられます。中国は人民元の価値を担保する目的で金を保有している側面があると思いますが、それ以外の理由もあるように感じます。

(注)中国の金保有量は月次で、直近値は2025年9月末。金価格はロンドン金現物価格の月次データで、直近値は2025年9月末。

(出所)LSEG Workspaceのデータより智剣・Oskarグループ作成

-

中国の方々は祝い事などで金を贈ったり、装飾に使ったりする文化があり、個人で実物の金を保有している人が多いとされています。そうした背景を踏まえると、中国としては金の価格が上がると資産効果を期待できます。そのような狙いから、中国は金の保有量を増やしているのではないかと見ており、買い続ける可能性はあると思います。

さらに、中央アジアや東欧の中央銀行も金保有量を増やしています。このような地域はロシアやウクライナの周辺国で地政学リスクの高まりから、自国の資産の安定化を図る目的で金を購入している面もあります。ウクライナ紛争については早急に解決して欲しいと願っていますが、簡単に終息するようなものでもないため、こうした金需要は残念ながら継続すると考えられます。

-

東

分散投資の観点からも、金をポートフォリオに加えることは良いかもしれませんね。また、現物の金を売却して利益を得た場合、原則、譲渡所得として給与所得など他の所得と合わせて総合課税の対象となり、所得が多いほど税率が高くなる累進課税が適用されます。一方、NISAの成長投資枠を活用すれば、売却益の非課税メリットを得ることができます。金に投資ができるファンド数も増えてきており、以前に比べると選択肢が広がっていますね。

個人マネーの存在感が高まるインド株市場

-

東

成長投資枠の三つ目の投資先として、新興国株関連の投資信託を挙げられましたが、特にインド株に注目されていました。なぜでしょうか。

-

大川

インド株については、個人投資家の方々から質問を受ける機会が多いです。過去3年間のMSCIインド株指数の株価推移を見ると、2024年から2025年春頃にかけて下落局面に入りましたが、その後、最高値近辺まで回復しました。少額で投資信託を定期的に積立投資できる制度(システマティック・インベストメント・プラン、SIP)を通じた個人マネーが増えており、インド株市場を支えています。インドの家計金融資産に占める株式の割合は8%程度で、日本よりも小さく、まだ拡大するポテンシャルは大きいと見ています。

(注)株価指数、12ヶ月先予想一株当たり純利益ともに、2022年12月15日を1として計算。データは日次で、期間は2022年12月15日~2025年12月15日。

(出所)LSEG Workspaceのデータより智剣・Oskarグループ作成

-

予想一株当たり純利益についても、2024年に頭打ちでしたが、再び加速しています。今後の企業業績の伸びも期待でき、モディ政権の政策も後押しになるでしょう。インドは新興国の中では大国であるにもかかわらず、経済成長はまだ始まったばかりという認識です。2026年もインド株については魅力的な投資先ではないかと考えています。

-

東

ここまでいろいろなお話を伺ってきましたが、長期投資が大事だということが改めて感じました。成長投資枠を活用し、個別銘柄を選び、保有し続けることも選択肢だと思います。個別銘柄への投資にハードルを感じる人には、大川さんが取り上げたAIやインド株といった特定のテーマに投資ができる投資信託も選択肢になるでしょう。納得感を持って自分が継続して保有できるものを、見つけていただきたいです。

-

大川

私からは一言、「夢を買ってください」とお伝えしたいです。おそらく、AIを活用して「ドラえもん」のような自律的に動くロボットが本当にできるまで、何百年もかかるかもしれません。ただ、私は想像できることは実現できる可能性が高いと考えています。自分の中で想像して実現したらいいなと期待するものに投資をする方が、どんな専門家の分析よりも、当たるのではないでしょうか。そのように未来を想像すると、楽しみながら投資ができると思います。

※本コラムで取り上げられた大川氏のマーケットや投資に関する考え方などについては、あくまで個人の見解によるものであり、野村證券の意見を代表するものではございません。本コラムは、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。

本コラムの内容等は野村證券において確認したものではなく、また、将来変更される場合があります。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 智剣・Oskarグループ CEO兼主席ストラテジスト

大川智宏(おおかわ・ともひろ)さん - 野村総合研究所、JPモルガン・アセットマネジメント、クレディ・スイス証券、UBS証券を経て、独立系リサーチ会社の智剣・Oskarグループ設立。専門は計量分析に基づいた日本株市場の予測、投資戦略の立案など。テレビ東京「Newsモーニングサテライト」、テレ東BIZ「モーサテわからん」、日経CNBC、ラジオNIKKEIなどの経済番組でコメンテーターを務めるほか、経済誌やウェブにて連載多数。

- 野村證券 営業企画部/投資情報部 エグゼクティブ・ストラテジスト

東英憲(ひがし・ひでのり) - 1990年野村證券入社。4ヶ店の支店長を歴任し、本社において事業承継とM&AをサポートするS&S部長、投資情報部長を経て現職。全国で金融経済・投資・ビジネス環境の講演等を行う。日本証券アナリスト協会認定アナリスト(CMA)でCFP(日本FP協会認定)

MSCIデータの利用に関する注意事項

本資料中に含まれるMSCIから得た情報はMSCI Inc.(「MSCI」)の独占的財産です。MSCIによる事前の書面での許可がない限り、当該情報および他のMSCIの知的財産の複製、再配布あるいは指数などのいかなる金融商品の作成における利用は認められません。当該情報は現状の形で提供されています。利用者は当該情報の利用に関わるすべてのリスクを負います。これにより、MSCI、その関連会社または当該情報の計算あるいは編集に関与あるいは関係する第三者は当該情報のすべての部分について、独創性、正確性、完全性、譲渡可能性、特定の目的に対する適性に関する保証を明確に放棄いたします。前述の内容に限定することなく、MSCI、その関連会社、または当該情報の計算あるいは編集に関与あるいは関係する第三者はいかなる種類の損失に対する責任をいかなる場合にも一切負いません。MSCIおよびMSCI指数はMSCIおよびその関連会社のサービス商標です。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

- 投資信託の手数料等およびリスクについて

-

投資信託のお申込み(一部の投資信託はご換金)にあたっては、お申込み金額に対して最大5.5%(税込み)の購入時手数料(換金時手数料)をいただきます。また、換金時に直接ご負担いただく費用として、換金時の基準価額に対して最大2.0%の信託財産留保額をご負担いただく場合があります。投資信託の保有期間中に間接的にご負担いただく費用として、国内投資信託の場合には、信託財産の純資産総額に対する運用管理費用(信託報酬)(最大5.5%(税込み・年率))のほか、運用成績に応じた成功報酬をご負担いただく場合があります。また、その他の費用を間接的にご負担いただく場合があります。外国投資信託の場合も同様に、運用会社報酬等の名目で、保有期間中に間接的にご負担いただく費用があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の市場における取引価格の変動や為替の変動等により基準価額が変動します。従って損失が生じるおそれがあります。投資信託は、個別の投資信託ごとに、ご負担いただく手数料等の費用やリスクの内容や性質が異なります。また、上記記載の手数料等の費用の最大値は今後変更される場合がありますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。

- NISAのご利用にあたり、ご留意いただきたい事項

-

- 日本にお住まいの18歳以上の方(NISAをご利用になる年の1月1日現在で18歳以上の方)が対象です。

- すべての金融機関を通じて、同一年内におひとり様1口座に限り利用することができます。

- 特定預り、一般預りで保有している上場株式等をNISA預りに移管することはできません。

- NISA預りとして保有している上場株式等をNISA預りのまま、他社に移管することはできません。

- 年間投資枠はつみたて投資枠は120万円、成長投資枠は240万円です。また非課税保有限度額(総枠)は、成長投資枠・つみたて投資枠合わせて1,800万円、そのうち成長投資枠は最大で1,200万円までとなります。なお、非課税保有限度額については、NISA口座で上場株式等を売却した場合、当該売却した上場株式等が費消していた分だけ非課税保有額(NISA口座で保有する上場株式等の残高)が減少し、その翌年以降の年間投資枠の範囲内で再利用することができます。

- NISA預りに係る配当金等や売却損益等と、特定預り、一般預りとの損益通算はできません。また、NISA預りの売却損は税務上ないものとみなされ、繰越控除はできません。

- NISA預りから払い出された上場株式等の取得価額は、払出日の時価となります。

- NISA預りとして保有している公募株式投資信託の分配金は非課税となります。ただし、当該分配金を再投資する際、当社ではNISA預り以外のお預り(特定預りや一般預り)でのご購入となります。

- 投資信託の分配金のうち、元本払戻金(特別分配金)は、NISA預りでの保有であるかどうかにかかわらず非課税であるため、NISA預りにおける非課税のメリットは享受できません。

- お客様のご住所・お名前・お取引店が変更となる場合、または国外に出国する場合等は、所定の書類をご提出いただく必要があります。

- 成長投資枠、またはつみたて投資枠で買付けた投資信託について、原則として年1回、信託報酬等の概算値を通知いたします。

- 成長投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社が成長投資枠で取扱う金融商品は、上場株式、上場投資信託、不動産投資信託、公募株式投資信託等の他、国外の取引所に上場する当社所定の株式等(ただし上場新株予約権付社債、外国籍の公募株式投資信託等、整理・監理銘柄に該当する上場株式、信託期間20年未満またはデリバティブ取引を用いた一定の投資信託等、もしくは毎月分配型の投資信託等を除く)です。

- 国内の上場株式等の配当金等は、株式数比例配分方式を利用して受領する場合のみ非課税となります。株式数比例配分方式のお申込みはお取引店にお申付けください。

- つみたて投資枠のご利用にあたり、特にご留意いただきたい事項

-

- 当社がつみたて投資枠で取扱う金融商品は、当社で選定した、法令等の要件を満たす公募株式投資信託等になります。

- つみたて投資枠のご利用には、積立契約(累積投資契約)を締結いただく必要があります。この契約に基づき、定期かつ継続的な方法で買付けが行われます。

- 法令により、当社は、NISA口座に初めてつみたて投資枠を設けた日から10年を経過した日、及び同日の翌日以後5年を経過した日ごとの日における、お客様のお名前・ご住所について確認させていただきます。確認ができない場合は、新たに買付けた金融商品をNISAへ受入れることができなくなります。

- つみたて投資枠を利用した投資信託のお取引について

-

購入時手数料はございません。なお、換金時には基準価額に対して最大2.0%の信託財産留保額を、投資信託の保有期間中には信託財産の純資産総額に対する運用管理費用(信託報酬)(最大1.65%(税込み・年率))等の諸経費をご負担いただく場合があります。

投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とするため、当該資産の価格や為替の変動等により基準価額が変動することから、損失が生じるおそれがあります。個別の投資信託ごとに費用やリスクの内容や性質が異なりますので、ご投資にあたっては目論見書や契約締結前交付書面をよくお読みください。