2026.01.23 NEW

「名目成長率>名目金利」を背景に、「金利上昇で株安」は回避へ 野村證券ストラテジストが解説

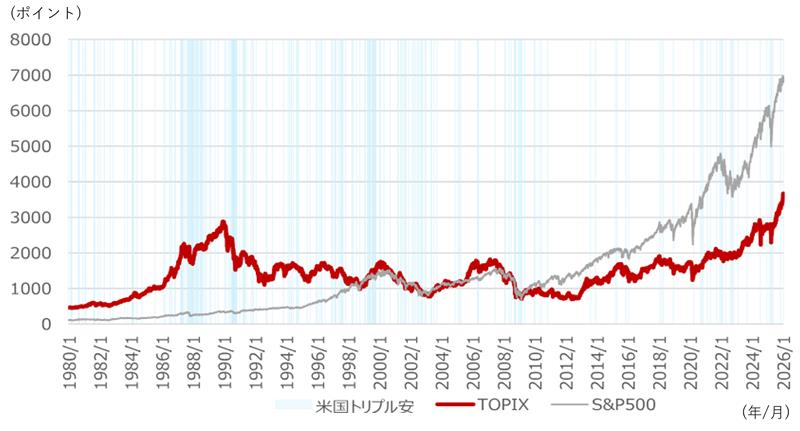

「米国のトリプル安」は深刻化しないケースが多い

トランプ米大統領の就任1周年に当たる2026年1月20日、グリーンランド問題や米欧の関税応酬への懸念を背景に、米ドル安・米国株安・米国債安が同時に進む「米国トリプル安」となりました。ただし、1980年以降、米国トリプル安は258回発生しており、珍しい現象ではありません(年4〜5回程度の頻度です)。また、「米国トリプル安」を境に日米の株価指数が下落局面に移行する傾向も見られません。その後も、1月22日早朝に関税発動の延期で株高になるなど、トランプ氏の動きは速く、専門家でも予見が難しい局面が多くなっています。

(注)1980年以降で、S&P500の下落、米10年国債利回りの上昇、ドル指数(DXY)の下落が同時に起きた258サンプルを縦線で表示。

(出所)S&P、JPX総研、Bloombergより野村證券市場戦略リサーチ部作作成

「G>R」環境を背景に日本株の上昇基調が続くとみる

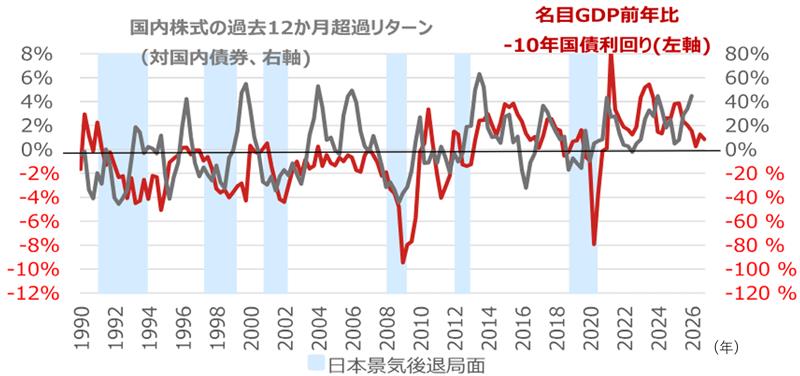

もっとも、今回の米国トリプル安の要因の一つとして、日本の財政への懸念が挙げられました。1月19〜20日は日本でも長期金利が上昇し、株安(特に銀行株安)となったため、「日本でも金利上昇が株安につながる」との見方が広がりやすい状況でした。ただ、ならしてみると、依然として「金利上昇&株高」「金利低下&株安」の傾向が強い印象です。

2026年の名目GDP(国内総生産)成長率が前年比+3%台前半と見込まれる中、10年国債利回りが2%台半ばであれば、「G(名目GDP成長率)>R(名目長期金利)」という関係は崩れにくいと考えられます。一方、10年国債利回りが3%に接近すると、「G>R」が成立しにくくなるとの懸念が台頭しやすく、ソブリン(政府債務)格付けの判断にも影響し得ます。野村證券が日本株の上昇基調が続くとみているのも、「G>R」環境が一因です。インフレ局面で財政拡張志向を主要政党が掲げ、世論が支持する政治経済環境では、基調として「G>R」が定着しやすい点を重視しています。

(注)国内株式はTOPIX(配当込み)、国内債券はNOMURA-BPI総合。2026年1-3月期以降のG-Rは野村證券経済調査部予想(2026年1月16日時点)。

(出所)内閣府、Bloomberg、NFRCより野村證券市場戦略リサーチ部作成

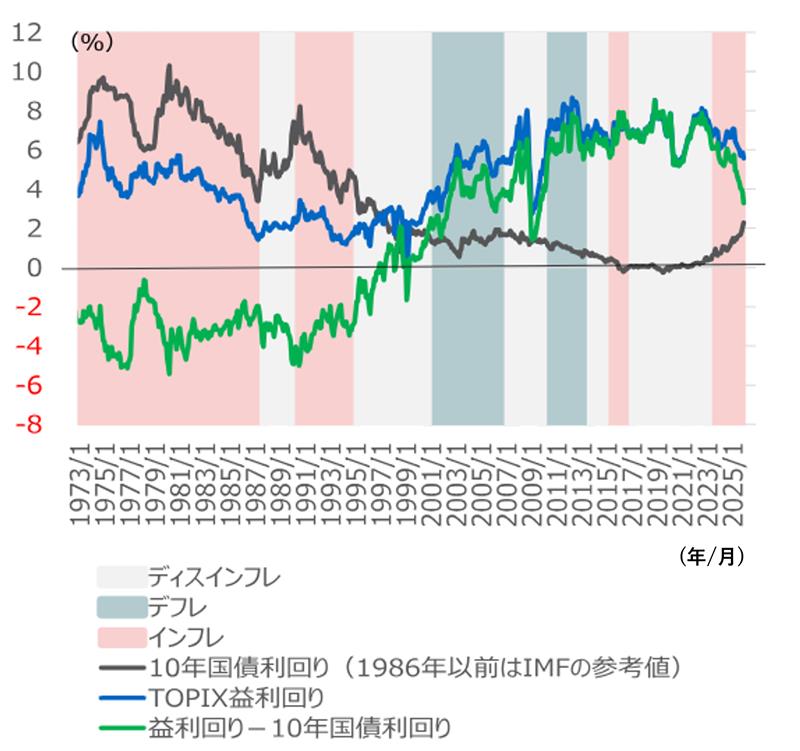

インフレにより、従来のバリュエーション基準がシフトする可能性も

インフレ基調が続くと、従来のバリュエーション(投資尺度)の基準がシフトする可能性もあります。すでに「配当利回り<長期金利」となっていますが、配当が安定的に成長するとの期待を伴い、この状態が定着する方向で見ています。足元のイールドスプレッド(株式益回りと長期金利の利回り格差)はおおむね適正水準とみていますが、インフレ局面では、さらに低い水準が容認される可能性もあります。

(注)益利回りは12ヶ月先予想(野村アナリスト予想、東洋経済予想で補完)。CPI前年比の過去3年移動平均が+1%以上のケースをインフレ局面、0%未満のケースをデフレ局面、0~+1%のケースをディスインフレ局面とした。

(出所)JPX総研、東洋経済新報社、Bloomberg、IMF、総務省より野村證券市場戦略リサーチ部作成

また、2025年以降は、日本国債のCDS(クレジット・デフォルト・スワップ)スプレッドが拡大した局面で、株式のイールドスプレッドが縮小するなど、国債が相対的に信認を失う一方で、株式のリスクプレミアム(リスクに応じた上乗せ)が低下しているとも解釈できます。

なお、1月20日付で、トップダウンのセクター判断として銀行を注目セクターから除外し、金融内の相対的な割安感などを踏まえ、保険をタクティカル(戦術的)な観点から注目セクターに引き上げました。

消費税減税期待で動いたのは食品スーパーのみ

食品向けの消費税減税観測を背景に、1月19〜20日は小売・食品、特に食品スーパーがアウトパフォームしましたが、1月21日には勢いが止まりました。このほかの消費関連テーマは動きが鈍く、波及効果への期待は高まっていないようです。

野村證券のアナリストによる定性評価では、仮に食品向けの消費税率引き下げが実施された場合、食品セクターにはややプラスですが、中長期の成長期待を高める内容ではない、というのが全体感です。小売セクターでも食品小売にはプラスですが、それ以外への波及は見極めが必要としています。

(編集:野村證券投資情報部)

編集元アナリストレポート

日本株ウィークリー – 堅調な金融経済vs悲観的なIMFvsトランプ氏(2026年1月22日配信)

(注)各種データや見通しは、編集元アナリストレポートの配信日時点に基づいています。画像はイメージ。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)