2026.04.17 NEW

日本の「勝ち筋」 「3つの上げ」で「四方よし」。日本経済の変身は2026年も進む 野村證券・森田京平

撮影/タナカヨシトモ(人物)

野村證券経済調査部・市場戦略リサーチ部は、日本経済と日本株の「勝ち筋」がどこにあるのかを、全3回の記事で分析します。今回は第2回です。

日本は足元、人手不足や金利上昇圧力に加え、原油高や地政学リスクの高まりという内憂外患に直面しています。ただ、1970年代には、2度のオイルショックを契機に、日本企業は産業構造を進化させ、それを日本のマクロ政策も側面支援しました。足元でも高市早苗政権のもとで成長戦略や分配政策の見直しが進んでおり、これらが中長期的に日本のマクロ経済や企業部門に大きな影響を及ぼす可能性があります。日本の「勝ち筋」はどこにあるのか。野村證券金融経済研究所チーフ・エコノミストの森田京平氏は、「3つの上げ」に象徴される日本経済の変身は2026年も進みそうだとしています。以下で詳細を解説します。

日本経済は内なる変身を進めている

2025年に野村證券は、日本経済が「3つの上げ」(値上げ、賃上げ、利上げ)の定着を通じて、「普通の経済」への変身を進めているとの見方を示しました。

それから1年が経過した現時点で改めて評価すると、日本経済はおおむねその路線に沿って変身を遂げつつあります。特に、

- (1)「3つの上げ」がもたらす「四方よし」

- (2)ソフトウェア投資などを通じたヒトへの依存度の引き下げ(≒労働生産性の伸び)

- (3)賃上げの同調性と持続性の高まり

の3点は、日本経済の前向きな変化を象徴しています。

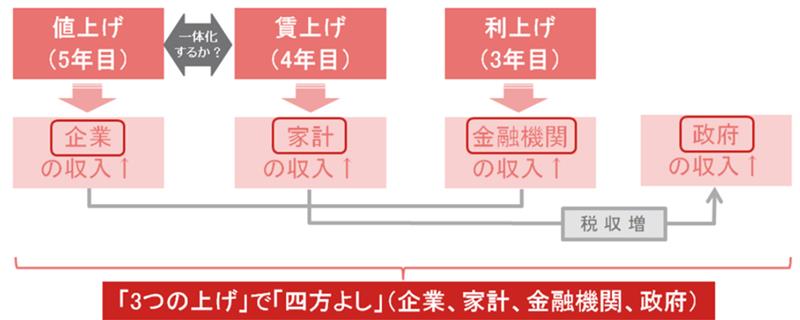

日本経済の変身(1):「3つの上げ」で「四方よし」

2026年の日本経済では、値上げは5年目、賃上げは4年目、利上げは3年目を迎える公算が大きいです。値上げは企業のトップライン(売上高)を押し上げます。また、多くの家計で、賃上げは家計のトップラインの伸びを意味します。利上げは、定着すれば、銀行など貸し手の金融機関のトップラインの伸びにつながります。さらに、これら「3つの上げ」が起こる局面では、税収の伸びも期待されます。したがって、政府のトップラインも伸びます。

つまり、「3つの上げ」が起こる局面では、企業、家計、金融機関、政府というマクロ経済を構成する4主体のトップラインが同時に伸びやすくなります。まさに「四方よし」です。この「四方よし」こそが「普通の経済」のあり方です。この意味で、2026年の日本経済は普通の経済に一段と近づくことになりそうです。

(注)値上げ、賃上げ、利上げそれぞれの項目にある「5年目」、「4年目」、「3年目」という表記は2026年時点の評価。

(出所)野村證券経済調査部作成

日本経済の変身(2):ソフトウェア投資を通じたヒトへの依存度の引き下げ

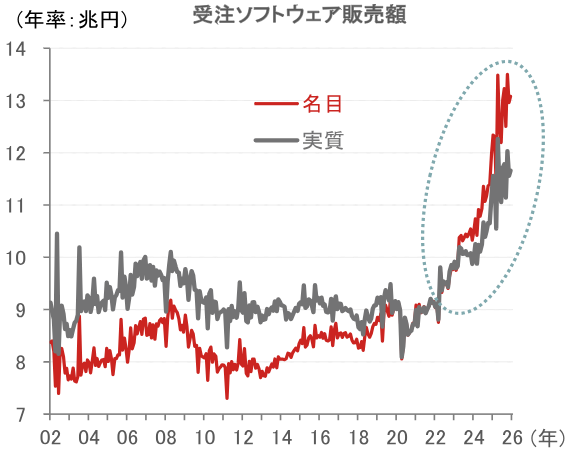

設備投資の中身の変化も、日本経済の変容を物語っています。ソフトウェア投資の増加はその一例です。民間・公的部門による総固定資本形成(住宅を除く)に占めるソフトウェアの割合は、2024年時点で16%に達し、研究・開発を上回りました。より足元に近いソフトウェア投資を確認するため、受注ソフトウェアの販売額を見ると、2021年ごろから増加傾向が鮮明になっています。

(注)1. 実質系列はSPPI(企業向けサービス価格指数)の「受託開発ソフトウェア(除く組込み)」の価格に基づく。2. リンク係数による調整済み。

(出所)経済産業省、日本銀行資料より野村證券経済調査部作成

2021年は、日本の人口動態や労働市場を考えるうえで極めて重要な年と位置づけられます。なぜなら、2021年以降、日本では15歳以上人口が減少に転じているからです。15歳以上人口は、国内で調達可能な労働力の理論的な上限と解釈できます(義務教育課程にある者は就業しないことが前提です)。その15歳以上人口が2021年以降、減少に転じているということは、同年以降、日本の労働力不足を直接的に解決することは不可能になったと読めます。つまり、日本企業にとって人手不足は、解決すべきテーマから順応すべきテーマへと変質しています。その順応の一形態がヒトへの依存度の引き下げであり、それを可能にする手段の一つがソフトウェア投資です。

ソフトウェア投資については、4つの特性を指摘できます。第1に、技術進歩を背景に、ソフトウェアは減耗率が高くなりやすく、その分、資本ストックとして積み上がりにくいことです。第2に、資本ストックとして積み上がりにくい分、新規のソフトウェア投資が生まれやすいことです。つまり、ソフトウェア投資はトレンド的な増加が見込まれます。第3に、人手不足の下でもソフトウェアの稼働率は下がりにくく、経済成長、つまり潜在GDP(国内総生産)への継続的な貢献が期待されることです。これに対し、ハードウェアは人手不足の下で稼働率が下がりやすいです(一例はホテルの客室です)。第4に、人手不足の下でもソフトウェアの稼働率は下がりにくいため、ソフトウェア投資は労働生産性の上昇に寄与しやすいことです。

以上4つの特性を踏まえると、ソフトウェア投資の台頭を受けて、今後の設備投資は、①景気の山谷を増幅する度合いが下がり、むしろ景気の軸を提供する要因になりやすい、②労働生産性の上昇につながりやすい、と評価できます。

日本経済の変身(3):賃上げの同調性と持続性の高まり

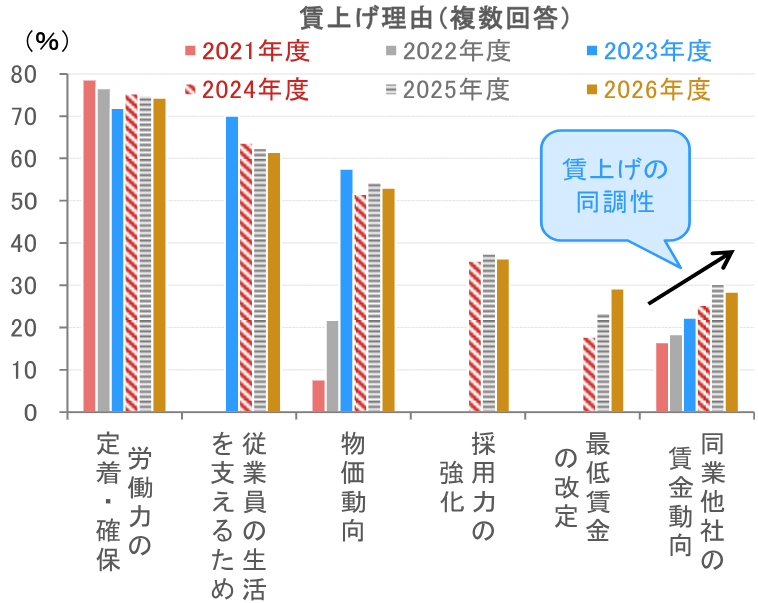

賃上げの同調性も、日本経済における大きな変化です。かつての日本では、労働組合は産業別ではなく企業別に存在し、賃上げは個社の意思決定に基づいていました。また、労働市場の流動性も低く、中途退職や中途採用は例外的と位置づけられていました。企業間でのヒトの移動が少ない、すなわち労働市場の流動性が低い状況では、他社の賃上げ行動に自社の賃上げ行動が左右される機会も少なかったとみられます。しかし、2026年に賃上げは4年目を迎えました。この間、「同業他社の賃金動向」を自社の賃上げの理由に挙げる企業の割合は、じわじわと高まっています。

(注)2026年度の調査期間は2026年1月19日~31日。調査対象企業は全国2万3859社(有効回答は1万620社)。

(出所)帝国データバンク『2025年度の賃金動向に関する企業の意識調査』より野村證券経済調査部作成

厳しい人手不足の下では、他社が賃上げ姿勢を維持しているときに自社が賃上げに消極的になれば、ヒトが離れる、あるいは実際には離れなくても、そのような「脅威」を経営者が認識しやすくなっています。その結果、かつての日本では見られなかった賃金の「市場価格」の存在が、企業の間で意識され始めています。

この市場価格の存在を暗黙のうちに意識しながら、同業他社の賃金動向も踏まえて自社の賃金を設定する企業の割合が高まってきています。これが賃上げに同調性をもたらしつつあります。賃上げは、人手不足という外圧が生み出す現象から、徐々に自律的で同調的な現象へと変わりつつあるともいえます。

ここに、上述したヒトへの依存度の引き下げを背景とする労働生産性の上昇が加われば、賃上げは同調性の高まりから持続性の向上へと、次元をさらに高めることも視野に入ります。この段階に至れば、値上げ、賃上げ、利上げからなる「3つの上げ」はより粘着的となり、企業、家計、金融機関、政府という4主体のトップラインが同時に伸びる「四方よし」も、いよいよ定着しそうです。

- 野村證券 金融経済研究所 チーフ・エコノミスト

森田 京平 - 1994年九州大学卒業、野村総合研究所入社。英国野村総研ヨーロッパ、野村證券金融経済研究所を経て、バークレイズ証券(2008~2017年)およびクレディ・アグリコル証券(2017~2022年)にてチーフ・エコノミストを務めた。2022年7月より現職。2000年米ブラウン大学より修士号(経済学)、2018年九州大学より博士号(経済学)を取得。共著に『人口減少時代の資産形成』(東洋経済新報社)、『現代金融論 新版』(有斐閣)など。

※本記事は、投資判断の参考となる情報の提供を目的としており、投資勧誘を目的として作成したものではございません。また、将来の投資成果を示唆または保証するものでもございません。銘柄の選択、投資の最終決定はご自身のご判断で行ってください。

- 手数料等およびリスクについて

-

当社で取扱う商品等へのご投資には、各商品等に所定の手数料等(国内株式取引の場合は約定代金に対して最大1.43%(税込み)(20万円以下の場合は、2,860円(税込み))の売買手数料、投資信託の場合は銘柄ごとに設定された購入時手数料(換金時手数料)および運用管理費用(信託報酬)等の諸経費、年金保険・終身保険・養老保険の場合は商品ごとに設定された契約時・運用期間中にご負担いただく費用および一定期間内の解約時の解約控除、等)をご負担いただく場合があります。また、各商品等には価格の変動等による損失が生じるおそれがあります。信用取引、先物・オプション取引をご利用いただく場合は、所定の委託保証金または委託証拠金をいただきます。信用取引、先物・オプション取引には元本を超える損失が生じるおそれがあります。証券保管振替機構を通じて他の証券会社等へ株式等を移管する場合には、数量に応じて、移管する銘柄ごとに11,000円(税込み)を上限額として移管手数料をいただきます。有価証券や金銭のお預かりについては、料金をいただきません。商品ごとに手数料等およびリスクは異なりますので、当該商品等の契約締結前交付書面、上場有価証券等書面、目論見書、等をよくお読みください。

- 株式の手数料等およびリスクについて

-

国内株式(国内REIT、国内ETF、国内ETN、国内インフラファンドを含む)の売買取引には、約定代金に対し最大1.43%(税込み)(20万円以下の場合は2,860円(税込み))の売買手数料をいただきます。国内株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。国内株式は株価の変動により損失が生じるおそれがあります。国内REITは運用する不動産の価格や収益力の変動により損失が生じるおそれがあります。国内ETFおよび国内ETNは連動する指数等の変動により損失が生じるおそれがあります。国内インフラファンドは運用するインフラ資産等の価格や収益力の変動により損失が生じるおそれがあります。

外国株式(外国ETF、外国預託証券を含む)の売買取引には、売買金額(現地約定金額に現地手数料と税金等を買いの場合には加え、売りの場合には差し引いた額)に対し最大1.045%(税込み)(売買代金が75万円以下の場合は最大7,810円(税込み))の国内売買手数料をいただきます。外国の金融商品市場での現地手数料や税金等は国や地域により異なります。外国株式を相対取引(募集等を含む)によりご購入いただく場合は、購入対価のみお支払いいただきます。ただし、相対取引による売買においても、お客様との合意に基づき、別途手数料をいただくことがあります。外国株式は株価の変動および為替相場の変動等により損失が生じるおそれがあります。

詳しくは、契約締結前交付書面や上場有価証券等書面、目論見書、等をよくお読みください。

![[特別対談]森永康平さん×野村證券エコノミスト 今後も続くであろうインフレに私たちはどう備えるかのイメージ](/wealthstyle/article/0448/images/a_0448_thm.png)